Advertisement

AIとの統合を発表したCRMは今がチャンスか?

- セールスフォースは今の水準ではお買い得なのか、それとも割高なのか、疑問に思ったことはないだろうか。多くの投資家が、今が買い時なのか、それとも傍観するべきか知りたがっている。

- 最近の株価は浮き沈みが激しく、先週のリターンは0.1%と非常に小幅だったが、過去1ヶ月は-10.7%、累計では31.0%下落している。これは、同社の成長見通しとリスクプロファイルに対する見方が変化していることを示唆している。

- 最近、セールスフォースは、プラットフォームへのAI主導の機能の統合の深化や、企業コラボレーションの拡大に関する発表など、注目度の高い製品の発表やパートナーシップのおかげで話題を集めている。市場のセンチメントはこうしたイノベーションによって形成されており、将来の収益ポテンシャルや投資家の見通しに影響を与える可能性がある。

- セールスフォースの評価について詳しく説明しよう。現在、バリュー・チェックでは6点満点中4点となっており、4つの面で過小評価されていることになる。記事の最後には、数字を分解し、その価値をより賢く評価する方法があるかどうかを議論しますので、お付き合いください。

セールスフォースの過去1年間のリターンが-30.4%であり、同業他社に遅れをとっている理由をご覧ください。

アプローチ 1: セールスフォースの割引キャッシュフロー (DCF) 分析

DCF(ディスカウント・キャッシュ・フロー)モデルは、将来のフリー・キャッシュ・フローを予測し、それを現在のドルに割り戻すことで、企業の本質的価値を推定します。このアプローチは、投資家がファンダメンタルズに基づいて株価が過小評価されているか過大評価されているかを測るのに役立ちます。

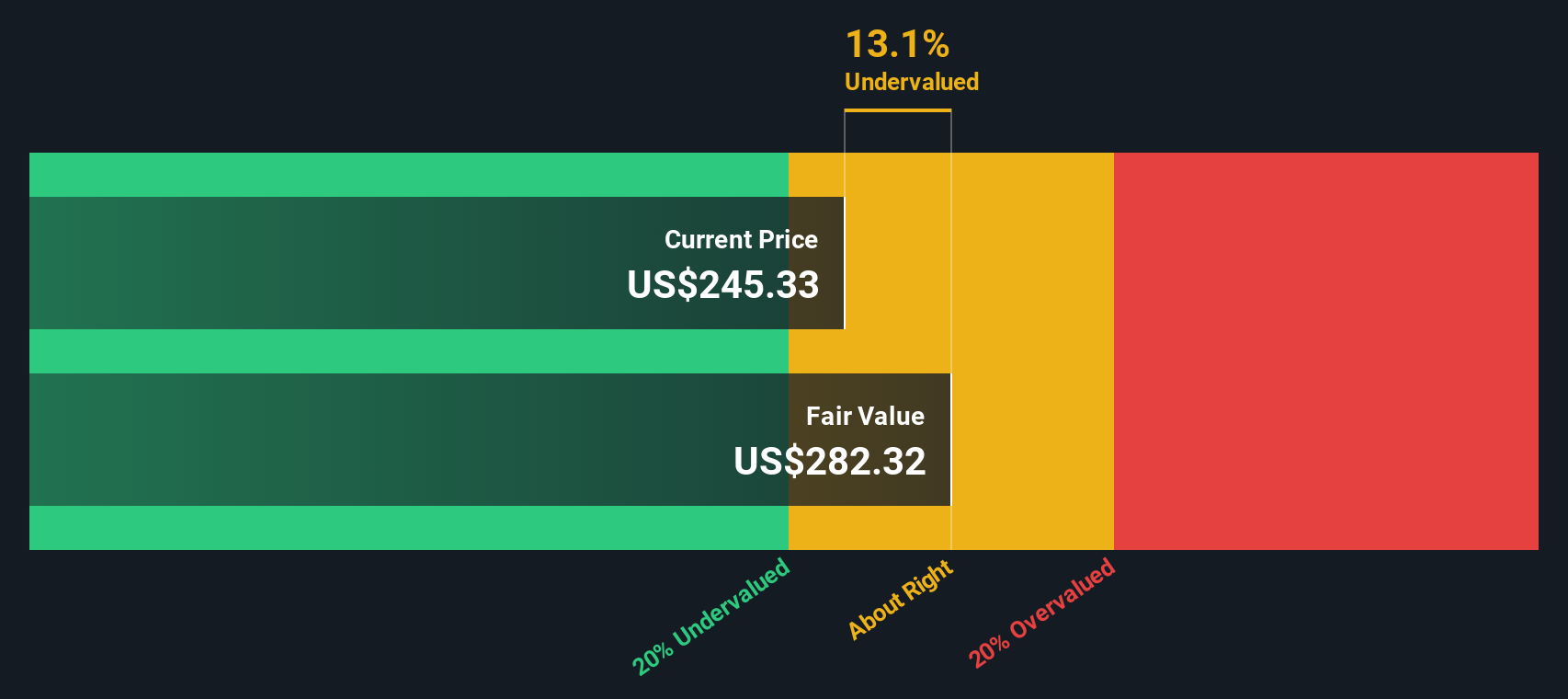

セールスフォースの場合、直近のフリーキャッシュフローは約124億ドルと報告されています。アナリストは2段階のモデルを用いて、持続的な成長を予測し、フリーキャッシュフローは2030年までに203億ドルに達すると予想している。最初の5年間の予測はアナリストの予測に基づいており、それ以上の予測はSimply Wall Stの外挿によるものである。すべてのキャッシュフローは、セールスフォースの報告通貨である米ドルで表示されています。

これらの将来フローを割り引くことで、DCFモデルは1株当たり374.38ドルの推定本源的価値を算出した。この数値は、セールスフォースの現在の取引価格より約39.1%高く、かなりの過小評価の余地があることを示している可能性がある。このモデルは、最近のボラティリティにもかかわらず、市場がセールスフォースの長期的なキャッシュ生成の可能性を過小評価している可能性を示唆している。

結果過小評価

当社の割引キャッシュフロー(DCF)分析は、セールスフォースが39.1%過小評価されていることを示唆しています。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく926の割安銘柄を発見してください。

セールスフォースの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ 2: セールスフォースの株価と収益

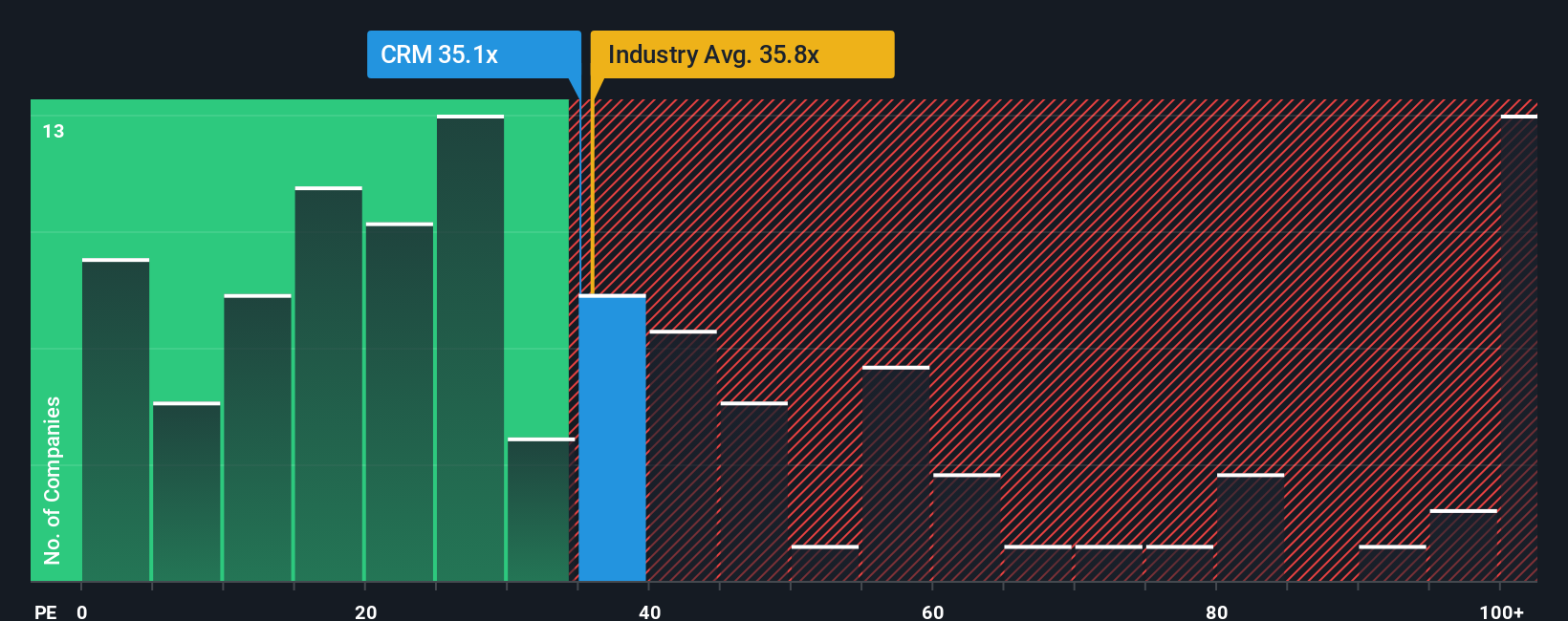

株価収益率 (PE) は、投資家が企業の収益 1 ドルに対してどれだけの金額を支払う意思があるかを反映するため、収益性の高い企業を評価するための指標として広く知られています。堅調な企業や成長企業にとって、PEレシオは市場の期待値、企業の収益性、将来の潜在的リターンを1つの比較可能な数値にまとめたものである。

しかし、「正常な」または「公正な」PEとしてカウントされるものは、収益だけではありません。成長期待、収益性、リスクはすべて重要な役割を果たす。将来的に力強い成長を遂げる企業は高いPEレシオで取引される傾向がある一方、リスクが大きい企業や成長が伸び悩む企業は通常、低い倍率で取引される。

セールスフォースの現在のPEレシオは32.6倍である。これを考慮すると、ソフトウェア業界の平均は29.19倍、セールスフォースの同業他社の平均は52.05倍となる。一見したところ、セールスフォースは最も近い同業他社に比べれば控えめな価格設定だが、広範な業界平均を少し上回っていることを示唆している。

ここで「フェア・レシオ」が登場する。Simply Wall Stが開発したセールスフォースのフェア・レシオは43.78倍で計算されています。単純な同業他社比較や業界比較とは異なり、フェア・レシオは、セールスフォースの予想利益成長率、利益率、時価総額、ソフトウェア・セクター内の特定のリスク・プロファイルなどの要素を組み込んでいます。これにより、セールスフォースの財務および事業の実態に特化した、より微妙なベンチマークが実現します。

フェア・レシオ43.78倍と実際のPE32.6倍を比較すると、セールスフォースは現在、この指標で過小評価されている可能性があることがわかる。これは、市場がセールスフォースの成長の可能性と競争力を十分に評価していないことを示唆している。

結果過小評価

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1434社をご覧ください。

意思決定をアップグレード:セールスフォースの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、あなただけの投資ストーリーであり、あなた自身の公正価値の見積もりや、それを裏付ける成長、利益、マージンの予測を含む、セールスフォースの将来像を明確に説明するものです。

ナラティブは、会社のビジネスストーリー、一連の将来的な財務前提、および算出された公正価値の間の点を結びつけます。これにより、投資家なら誰でも、自分の見解が市場と比較してどうなのかを簡単に確認することができる。シンプリー・ウォールセントのコミュニティ・ページでは、何百万人もの投資家が、スプレッドシートのスキルを必要としないアクセス可能なツールを使って、こうした「もしも」のシナリオをモデル化するためにナラティブを使用しています。

あなた自身が計算したセールスフォースのフェアバリューと現在の価格を比較することで、Narrativesは、アナリストのコンセンサスではなく、あなた独自の視点に基づいて、買い時か、保有時か、売り時かを判断するのに役立ちます。

さらに、新しいニュース、決算、ガイダンスが発表されると、Narratives は自動的に更新されます。これにより、ストーリーの進展に合わせて投資判断を最新の状態に保つことができます。

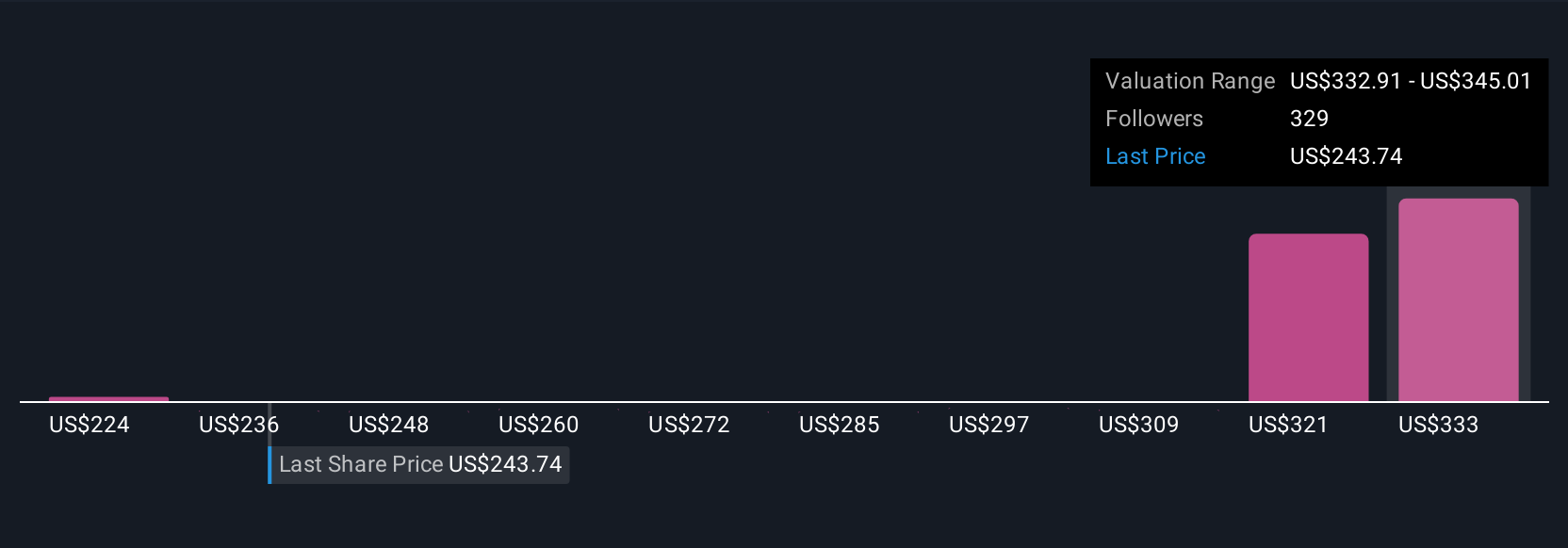

例えば、AI主導の成長が加速し続ければ、セールスフォースの1株当たりの価値は430ドルに達すると考える投資家もいれば、競争上の脅威やマージンについてより慎重な前提に基づき、フェアバリューを221ドル近くになると考える投資家もいます。このことは、事実が正当化すると考える限り、あなたのNarrativeは楽観的にも保守的にもなり得ることを示している。

セールスフォースについては、2つの代表的なセールスフォース・ナラティブのプレビューをご覧ください:

公正価値: $330.59

割安:30.0%

収益成長予測:9.47%

- AIによる自動化とワークフロー統合により、顧客導入が加速し、スイッチングコストが上昇し、長期的な収益と利益率の拡大が可能になる。

- セールスフォースの広範な顧客基盤と営業規律は、強力なキャッシュフローと自社株買いに支えられており、スケーラブルな収益性と1株当たり利益の向上を推進している。

- 主なリスクには、競争の激化、規制、買収による統合の課題、進化する技術トレンドなどがある。コンセンサス・アナリストは、直近の株価を30%上回るフェア・バリュー・ターゲットと見ている。

フェアバリュー:223.99ドル

割高:1.9%

収益成長率予想13.0%

- 市場の成長期待は高いが、セールスフォースは飽和状態の企業セグメントに直面しており、効率性の向上は大部分が実現される可能性があるため、上値余地が限定される可能性がある。

- 売上は大企業の顧客に集中しており、業績が不安定である。買収とAIが成長を牽引する可能性はあるが、競争激化とコモディティ化が利益率と事業拡大に水を差す可能性がある。

- 自社株買いと業務改善はプラス材料。しかし、継続的な設備投資と株式ベースの報酬を考慮すると、フリーキャッシュフローはより低迷し、フェアバリューは現在の水準に近くなると予想される。

セールスフォースにはまだ何かあると思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務的なアドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Salesforce が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement