Advertisement

最近急落したZscalerを見直す時か?

- Zscalerが大成功を収めた後、まだ検討する価値があるのか、それとももう簡単に儲かってしまったのか、疑問に思っているのはあなただけではない。この内訳は、まさにその疑問を探るためのものだ。

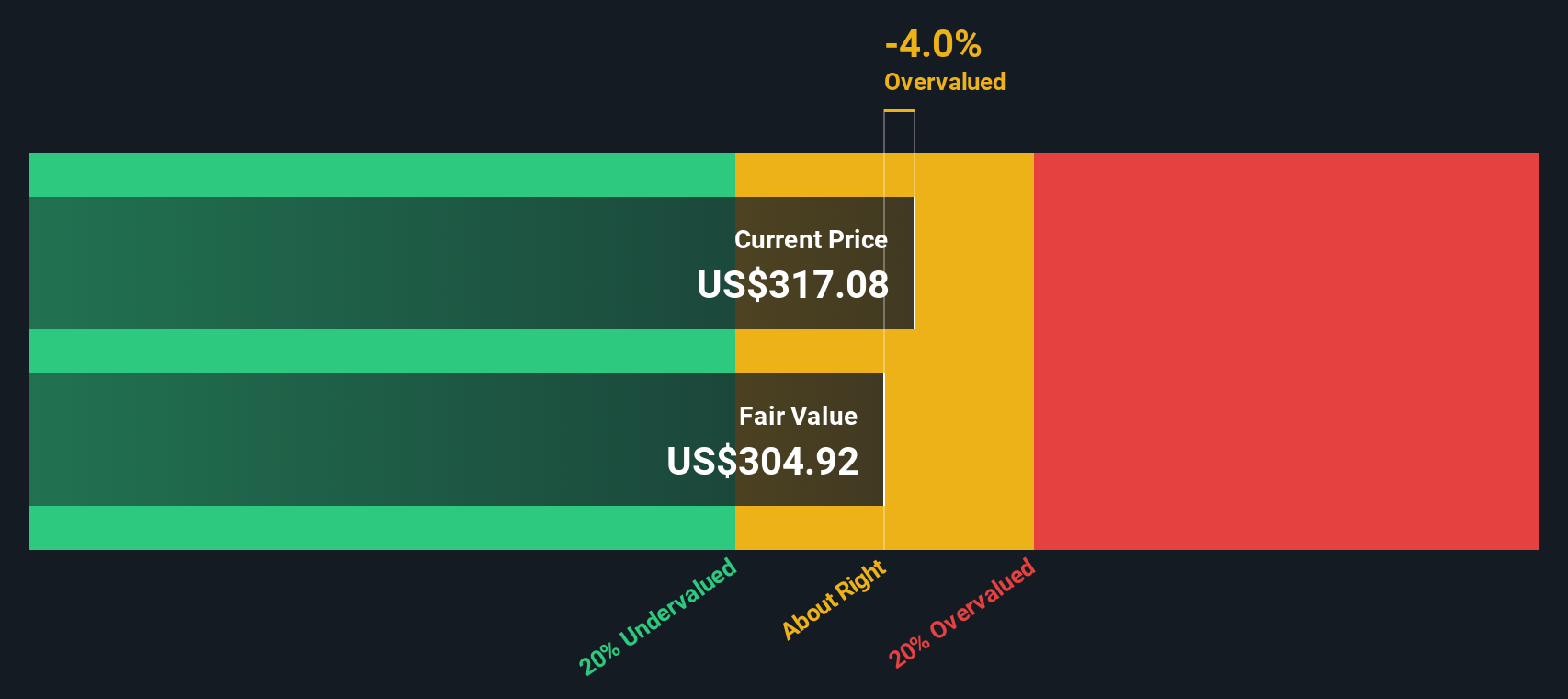

- 株価は年初来で27.2%、昨年1年間で23.3%上昇している。しかし、この1ヵ月で20.8%の急反落があり、投資家の中にはリスク報酬のバランスが変化したのではないかと疑問視する向きもある。

- 最近のヘッドラインでは、Zscalerがゼロ・トラスト・セキュリティ・プラットフォームを拡大し、クラウド・エコシステム全体でパートナーシップを深め、クラウドセキュリティの有名企業としての地位を強化していることが注目されている。同時に、投資家が将来の成長とリスクを再評価しているため、高成長ソフトウェア企業のセクター全体の変動がZscaler株のボラティリティを増幅している。

- 私たちのチェックによると、Zscalerのバリュエーションスコアは3/6で、いくつかの指標では割安に見えるが、他の指標では割高に見えることを示唆している。この後のセクションでは、主なバリュエーション・アプローチを説明し、株価の価値についてより総合的な考え方に戻る。

Zscalerは昨年、23.3%のリターンを達成した。ソフトウェア業界の他の企業との比較を見てみましょう。

アプローチ1:割引キャッシュフロー(DCF)分析

割引キャッシュフローモデルは、企業が将来生み出す可能性のあるキャッシュを予測し、そのキャッシュフローをドルベースで現在に割り戻すことで、企業の価値を推定します。

Zscalerの場合、2段階のフリーキャッシュフロー対株式モデルは、直近12ヶ月のフリーキャッシュフロー約8億5,400万ドルから始まり、今後数年間のアナリスト予想を使用し、さらに成長を外挿します。このフレームワークでは、フリー・キャッシュフローは2030年までに約22億7,000万ドルまで増加し、その後事業が成熟するにつれて成長は徐々に鈍化すると予測される。

これらすべての将来キャッシュフローを現在に割り戻すと、モデルは1株当たり約289.59ドルの本源的価値に到達する。現在の株価と比較すると、これはZscalerが20.2%のディスカウントで取引されていることを意味し、このモデルによれば、市場は長期的なキャッシュ生成の可能性を過小評価している可能性があることを示している。

結果過小評価されていない

当社の割引キャッシュフロー(DCF)分析は、Zscalerが20.2%過小評価されていることを示唆しています。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて918以上の割安株を発見してください。

Zscalerの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

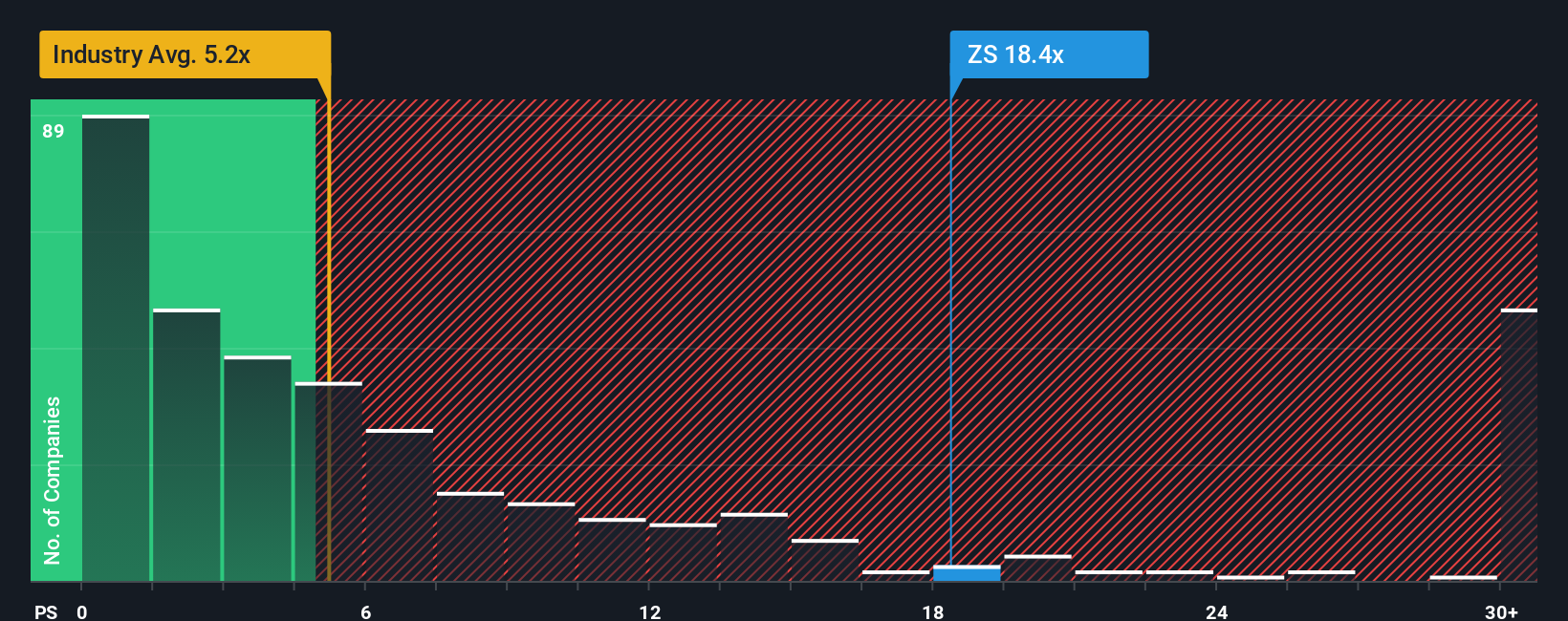

アプローチ2:Zscalerの価格対売上高

収益よりも規模の拡大を優先している急成長中のソフトウェア・ビジネスでは、売上高が収益よりも短期的な投資判断の影響を受けにくいため、株価対売上高比率が最もクリーンなバリュエーション比較方法となることがよくあります。

一般的に、高い成長と競争力のあるポジショニングは、より高い通常の売上高株価倍率を正当化することができる。このような背景から、Zscalerは現在約13.01倍の売上高株価倍率で取引されており、ソフトウェア業界平均の4.85倍を大きく上回り、同業他社グループの約11.66倍よりも高い水準となっています。

Simply Wall Stは、収益成長見通し、業界、利益率、規模、リスクプロファイルを考慮した上で、Zscalerに期待される売上高株価倍率であるFair Ratioを紹介しています。Zscalerのフェア・レシオは10.70倍である。こうしたファンダメンタルズを明示的に織り込んでいるため、同業他社やセクターとの単純な比較よりも参考になる。実際の倍率はこのフェア・レシオを大幅に上回っており、この指標では株価はやや割高に見える。

結果割高

PSレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1460社をご覧ください。

意思決定をアップグレードし、Zscalerの物語を選択する

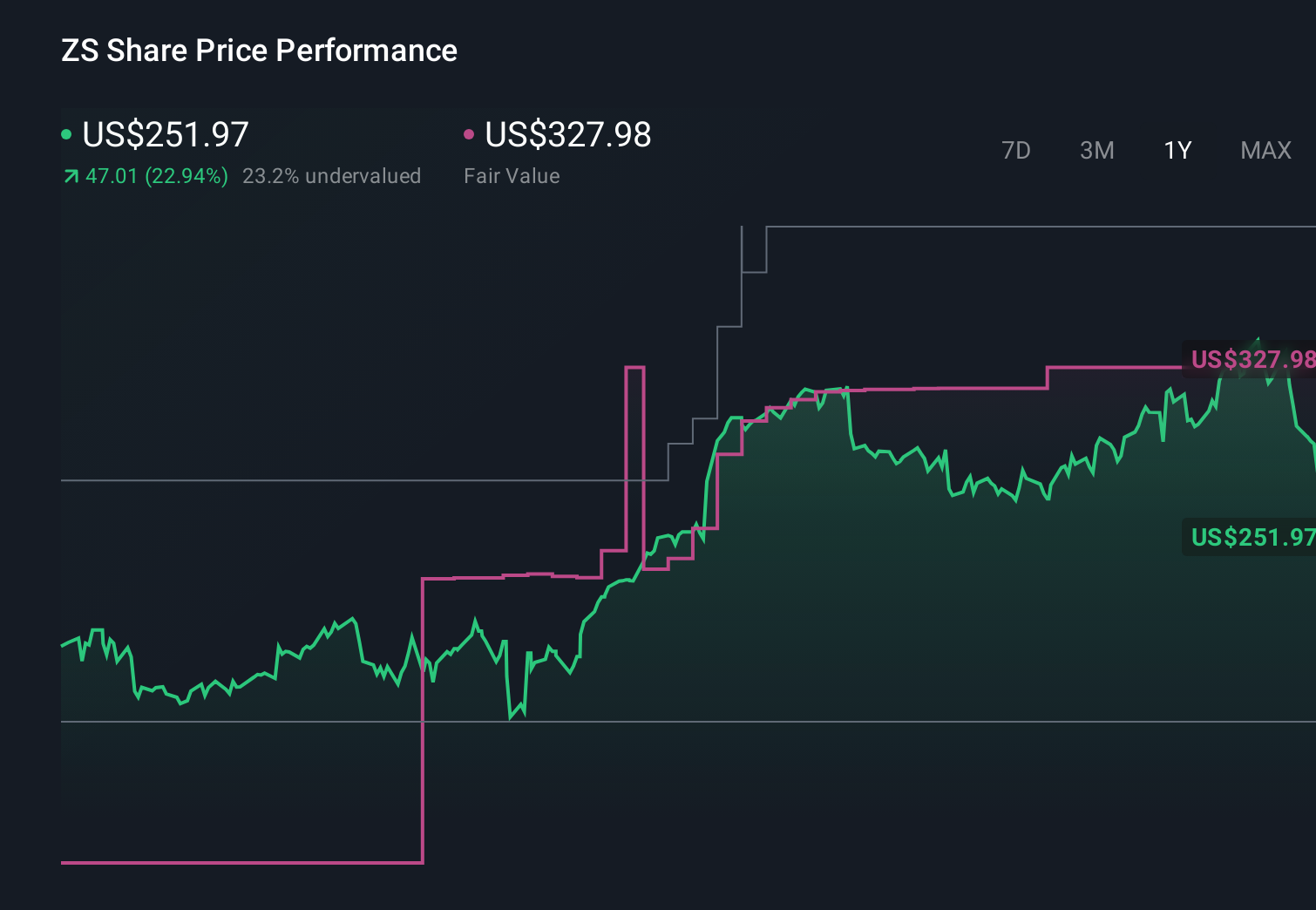

ここでは、Zscalerの収益、利益、マージンの具体的な予測に、Zscalerの将来についてのあなた自身のストーリーを添付し、それが公正価値に何を意味するかを見る簡単な方法であるナラティブを紹介しましょう。Simply Wall StのNarrativeは、Zscalerのゼロトラスト需要、AIセキュリティの機会、競合リスクについてあなたが信じていることを、完全な財務予測にリンクし、最終的に現在の株価と比較できる公正価値にリンクする、数字に書き込まれたあなたの視点です。また、新しいニュースやガイダンス、業績が発表されると動的に更新されるため、モデルを再構築することなく、常に最新の見解を得ることができます。例えば、あるZscalerのNarrativeは、より強い長期的な需要を想定し、公正価値を385ドル近くに設定するかもしれません。一方、より慎重なNarrativeは、競争力と実行リスクを強調し、251ドル近くに設定するかもしれません。

Zscalerのストーリーにはまだ続きがあると思いますか?私たちのコミュニティで、他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Zscaler が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement