Advertisement

Zscaler (ZS)の収益見通し引き上げと損失拡大は、ゼロトラストAIのストーリーを書き換えただけなのか?

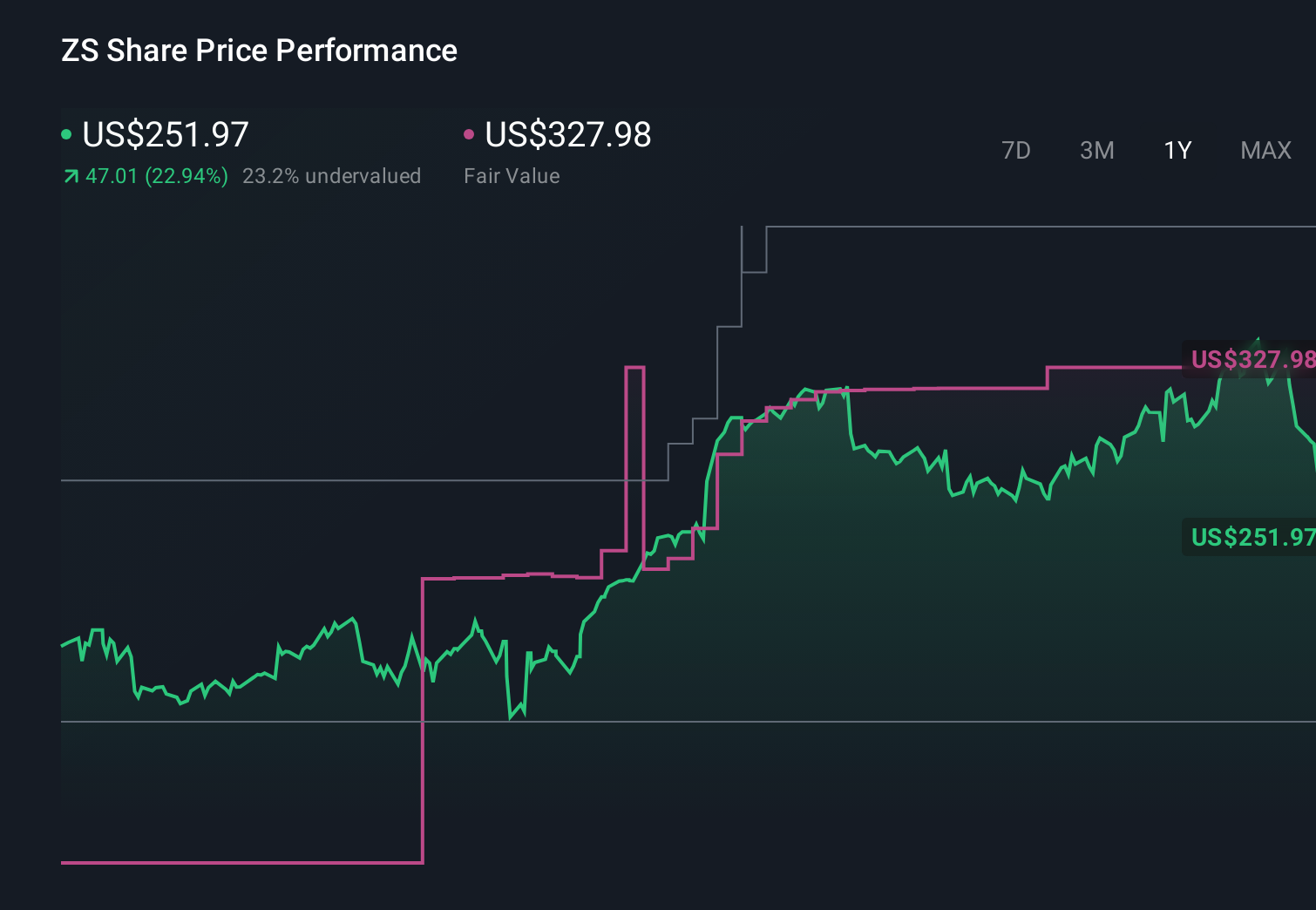

- 2026年5月下旬、Zscalerは2026年度第3四半期の決算を発表し、売上高が8億5,048万米ドルに増加する一方で損失が拡大し、同社は通期の売上高ガイダンスを約33億3,000万米ドルに小幅に引き上げ、第4四半期のガイダンスを新たに8億7,500万米ドルから8億7,800万米ドルとした。

- このように、トップラインの成長ガイダンスの引き上げ、継続的な損失、アナリストの格付け変更、さらには株主調査までが重なり、投資家はZscalerのAIに特化したゼロトラストセキュリティプラットフォームとそのリスクプロファイルに対する考え方を変えている。

- ここでは、Zscalerの収益見通しの更新と収益性の混在が、ゼロトラストAIセキュリティに関する以前の投資シナリオにどのような影響を与えるかを検証する。

レアアースは新たなゴールドラッシュ。どの29銘柄がその先頭を走っているかをご覧ください。

Zscalerの投資シナリオのまとめ

Zscalerを保有するには、そのAI主導のゼロトラスト・プラットフォームが、大手クラウド・プロバイダーやライバル企業がより多くの機能をバンドルする中でも、企業のセキュリティ予算を獲得し続けることができると信じる必要がある。目先の重要なカタリストは、より新しいAIとデータセキュリティ製品による持続的な収益成長だが、最大のリスクは、継続的な純損失とEPS不足の拡大が黒字化への自信を鈍らせることだ。最新の決算とガイダンスは成長予想を小幅に上方修正したが、このリスクバランスに重大な変化はまだない。

最も直接的に関連する発表は、Zscalerが2026年度通期の売上高ガイダンスを約33億3,000万米ドルに引き上げ、第4四半期のガイダンスを新たに8億7,500万~8億7,800万米ドルとしたことである。これは、損失が増加し、AI主導の成長のための投資と利益率の改善との間のトレードオフが鮮明になると同時に、テーゼの収益面を強化するものであり、短期的なカタリストとリスクが現在どのように計量されるかの中心であるため、重要である。

しかし、このようにトップラインのストーリーが強化される一方で、投資家は損失拡大と新たな株主調査の可能性に注意する必要がある。

Zscalerのシナリオでは、2029年までに52億ドルの収益と1億5290万ドルの利益を見込んでいる。これは、現在の-6,760万ドルから、年間19.9%の収益成長と2億2,050万ドルの収益増加を必要とします。

Zscalerの予測は、現在価格の68%アップである227.67ドルの公正価値をもたらします。

他の視点を探る

最も弱気なアナリストは、すでに年間約19.7%の収益成長と3年以内の利益ゼロを想定していたため、積極的なAI投資による高額支出とマージンのひずみを重視する彼らの見方は、今回のガイダンス引き上げ後、さらに慎重に見えるかもしれない。

Zscalerに関する他の5つのフェアバリュー予想をご覧ください!

評決はあなた次第

既存のシナリオに反対ですか?群れに従うことで特別な投資リターンが得られることはめったにありません。

- Zscalerのリサーチには、投資判断に影響を与えうる3つの重要な報酬と2つの重要な警告サインを強調した当社の分析が出発点として最適です。

- Zscaler の無料調査レポートでは、包括的なファンダメンタル分析を1つのビジュアル(スノーフレーク)にまとめており、Zscaler の全体的な財務の健全性を一目で簡単に評価することができます。

他の選択肢をお探しですか?

このようなチャンスは長くは続きません。これらは今日の最も有望なピックです。今すぐチェックしてください:

- 世界的なAI革命の原動力となる88のエリート原子力インフラ企業リストを通じて、原子力ルネッサンスに投資しましょう。

- 仕事の未来はここにある。AIによるオートメーションと産業変革をリードするロボット・オートメーション関連33銘柄をご紹介します。

- 記録的な需要を巨額のキャッシュフローに変えるAIゴールドラッシュの「ピック&シャベル」48銘柄のセレクションで、AIインフラストラクチャーのスーパーサイクルを活用しよう。

本記事は一般的な内容です。過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Zscaler が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement