Advertisement

テラウルフ (NASDAQ:WULF) アナリストがEPS予想を大幅に下方修正

テラウルフ・インク(NASDAQ:WULF)の株主のパレードに、本日、アナリストが今年の見通しを下方修正したことで、市場の力が雨あられと降り注いだ。 アナリストが最新の事業見通しを織り込み、以前は楽観的すぎたと結論づけたため、売上高と一株当たり利益(EPS)の両方の予想が大幅に引き下げられた。 しかし、投資家たちは最近、テラウルフに対して著しく楽観的で、株価はこの1週間で23%上昇し、3.83米ドルとなった。 このような急騰により、ブローカーは、より広い市場ではまだ織り込まれていない何かを見たのかもしれない。

来年6%以上の配当利回りが予想される米国株21銘柄を見つけた。無料で全リストをご覧ください。

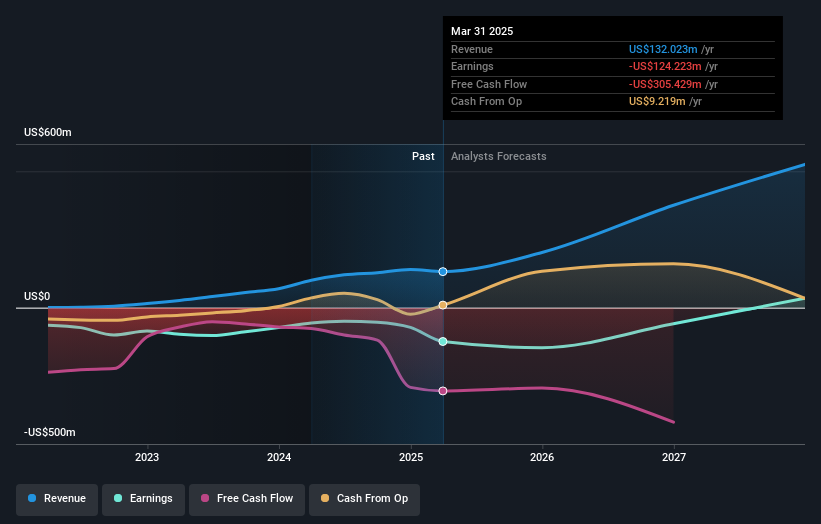

今回の格下げ後、テラウルフの9人のアナリストは現在、2025年の収益を2億200万米ドルと予想している。これは、過去12ヶ月と比較して53%の大幅な売上向上となる。 一株当たり損失は急上昇し、0.38米ドルに達すると予想されている。 しかし、今回のコンセンサス更新以前は、アナリストは2025年の売上高を2億2600万米ドル、1株当たり損失を0.17米ドルと予想していた。 そのため、アナリストは今年の収益予想を大幅に下方修正し、同時に一株当たりの損失予想を増加させた。

コンセンサス目標株価は6.55米ドルとほぼ横ばいで、業績見通しの悪化がバリュエーションに長期的な影響を与えないと暗に示唆しているのかもしれない。

これらの予想を見るもう一つの方法は、予想が過去の実績と比較してどのように積み上がるか、予想が同業他社と比較して強気か弱気かなど、大局的な観点から見ることである。 アナリストによれば、2025年末までの期間は、売上高が年率換算で77%の伸びを示すと予測されており、同じことがさらに続く。これは過去3年間の年率84%の成長と同じである。 これを、アナリストの予測(全体)では年率13%の成長が見込まれる、より広範な業界と比較してみよう。 つまり、TeraWulfはその収益成長率を維持すると予想されるものの、より広い業界よりも確実に速く成長すると予想される。

結論

最も重要なことは、アナリストが今年の一株当たり損失予想を引き上げたことである。 アナリストは収益予想を引き下げたが、これらの予想は、収益がより広い市場よりも良い業績を上げることを示唆している。 目標株価に変更がないのは格下げを考えると不可解だが、今年は深刻な落ち込みが予想されるため、投資家がテラウルフを少し警戒しても不思議ではない。

とはいえ、キャッシュ・ランウェイが短いことを考えれば、アナリストがTeraWulfに否定的なのにはそれなりの理由があるのかもしれない。 詳しくはこちらをクリックし、我々が指摘した他の2つの懸念事項をご覧いただきたい。

もちろん、会社の経営陣が株式に 多額の資金を投資しているのを見ることは、アナリストが予想を格下げしているかどうかを知るのと同じくらい有益な場合がある。そこで、インサイダー保有率の高い銘柄の 無料 リストを検索するのもよいだろう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、TeraWulf が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version.

Advertisement