Advertisement

シンクロノス・テクノロジーズ(NASDAQ:SNCR)の負債利用は危険と考えられる

投資家としてリスクを考えるには、負債よりもむしろボラティリティが一番だと言う人もいるが、ウォーレン・バフェットは『ボラティリティはリスクと同義語とは程遠い』と言ったのは有名な話だ。 負債が多すぎると企業が沈没する可能性があるからだ。 重要なのは、シンクロノス・テクノロジーズ社(NASDAQ:SNCR)が負債を抱えていることだ。 しかし、この負債は株主にとって問題なのだろうか?

負債はいつ問題になるのか?

借金は企業の成長を助けるツールだが、もし企業が貸し手に返済できないのであれば、その企業は貸し手のなすがままに存在することになる。 最終的に、会社が法的な債務返済義務を果たせなければ、株主は何も手にすることができない。 しかし、より一般的な(しかし、まだ高価な)状況は、会社が単に負債を制御するために安い株価で株主を希釈化しなければならない場合である。 とはいえ、最も一般的な状況は、企業が負債を合理的に管理し、自社に有利になるようにすることである。 負債水準を検討する際には、まず現金と負債水準の両方を一緒に検討します。

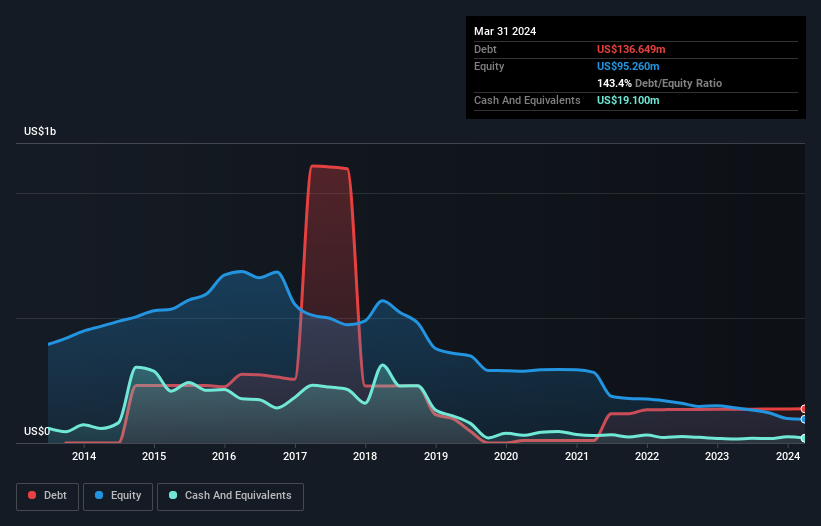

シンクロノス・テクノロジーズの純負債は?

下のグラフをクリックすると詳細がご覧いただけますが、シンクロノス・テクノロジーズは2024年3月に1億3,660万米ドルの負債を抱えています。 しかし、1,910万米ドルの現金準備金があるため、純負債は約1億1,750万米ドルと少なくなっている。

シンクロノス・テクノロジーズのバランスシートの健全性は?

最新の貸借対照表データによると、シンクロノス・テクノロジーズには1年以内に返済期限が到来する3,990万米ドルの負債と、それ以降に返済期限が到来する1億6,330万米ドルの負債がある。 一方、現金は1,910万米ドルで、1年以内に期限の到来する債権は2,250万米ドル相当である。 つまり、現金と当面の売掛債権を合わせると、1億6,170万米ドルの負債がある。

この赤字は、8,150万米ドルの同社に影を落とし、まるで凡人の上にそびえ立つ巨像のようだ。 だから私たちは、間違いなく同社のバランスシートを注意深く見ている。 結局のところ、シンクロノス・テクノロジーズは、債権者から返済を要求された場合、おそらく大規模な資本増強が必要になるだろう。

企業の収益に対する負債を評価するために、純負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割り、EBIT(利払い・税引き前利益)を支払利息(インタレストカバー)で割って計算する。 したがって、減価償却費の有無にかかわらず、利益に対する負債を考慮する。

0.094倍という低いインタレスト・カバーと90.6という不穏に高いEBITDA純有利子負債比率は、シンクロノス・テクノロジーズに対する我々の信頼を、腹にワンツーパンチを食らわしたように打ちのめした。 つまり、シンクロノス・テクノロジーズは重い負債を抱えていると考えられる。 さらに悪いことに、シンクロノス・テクノロジーズのEBITは昨年1年間で72%減少した。 このまま業績が続けば、負債を返済するのは、雨の中でマラソンをするよう私たちを説得するよりも難しくなるだろう。 私たちが貸借対照表から負債について最も多くを学ぶことは間違いない。 しかし、シンクロノス・テクノロジーズが今後健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 ですから、将来を重視するのであれば、アナリストの利益予測を示したこの無料レポートをご覧ください。

最後に、ビジネスには負債を返済するためのフリーキャッシュフローが必要です。 そのため、EBITがフリー・キャッシュ・フローにどれだけ裏付けられているかをチェックする価値がある。 過去2年間を考えると、シンクロノス・テクノロジーズは全体としてキャッシュ・アウトを記録している。 フリー・キャッシュ・フローがマイナスの会社の手にかかると、通常、借入金はより高額になり、ほとんどの場合、よりリスクが高くなる。株主は改善を望むべきである。

当社の見解

率直に言って、シンクロノス・テクノロジーズのEBIT成長率と負債総額を維持してきた実績の両方が、その負債水準にむしろ不安を抱かせる。 また、EBITDAに対する純負債でさえ、あまり信頼感を抱かせるものではない。 シンクロノス・テクノロジーズはバランスシートの負担が大きいように見える。 火遊びをすれば火傷するリスクがあるため、この銘柄には手を出さない方がいいだろう。 負債を分析する場合、バランスシートが重視されるのは明らかだ。 しかし、投資リスクのすべてがバランスシートにあるわけではない。 例えば、シンクロノス・テクノロジーズには 4つの警告 サインがある。

負債を負うことなく利益を伸ばせる事業への投資に興味があるなら、貸借対照表にネットキャッシュを持つ成長企業のリストを 無料でご覧ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Synchronoss Technologies が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement