Advertisement

Shopify(SHOP)を検討するには、最近の株価回復後では遅すぎるか?

- 1株当たり131米ドル前後のShopifyがまだ価値を提供しているのか、それとも上値の大半は既に織り込み済みなのか、疑問に思っている人は多いだろう。この記事では、現在の市場価格が何を示唆しているのかに焦点を当てる。

- 株価は直近1週間で2.9%、直近1ヶ月で8.3%のリターンを記録し、年初来では16.6%減、直近1年で44.2%増、3年リターンは182.8%、5年リターンは1.7%となっている。

- 最近の報道では、ショッピファイの主要なeコマース・プラットフォームとしての役割と、オンライン小売とオムニチャネル小売を可能にする立場に焦点が当てられている。これは、投資家がショッピファイの成長の可能性とリスクについてどのように考えるかの枠組みを作るのに役立っている。また、ソフトウェアやテクノロジー株に対する投資家心理の変化が、具体的な発表がなくとも、ショッピファイの評価に影響を与える可能性があることも、解説で強調されている。

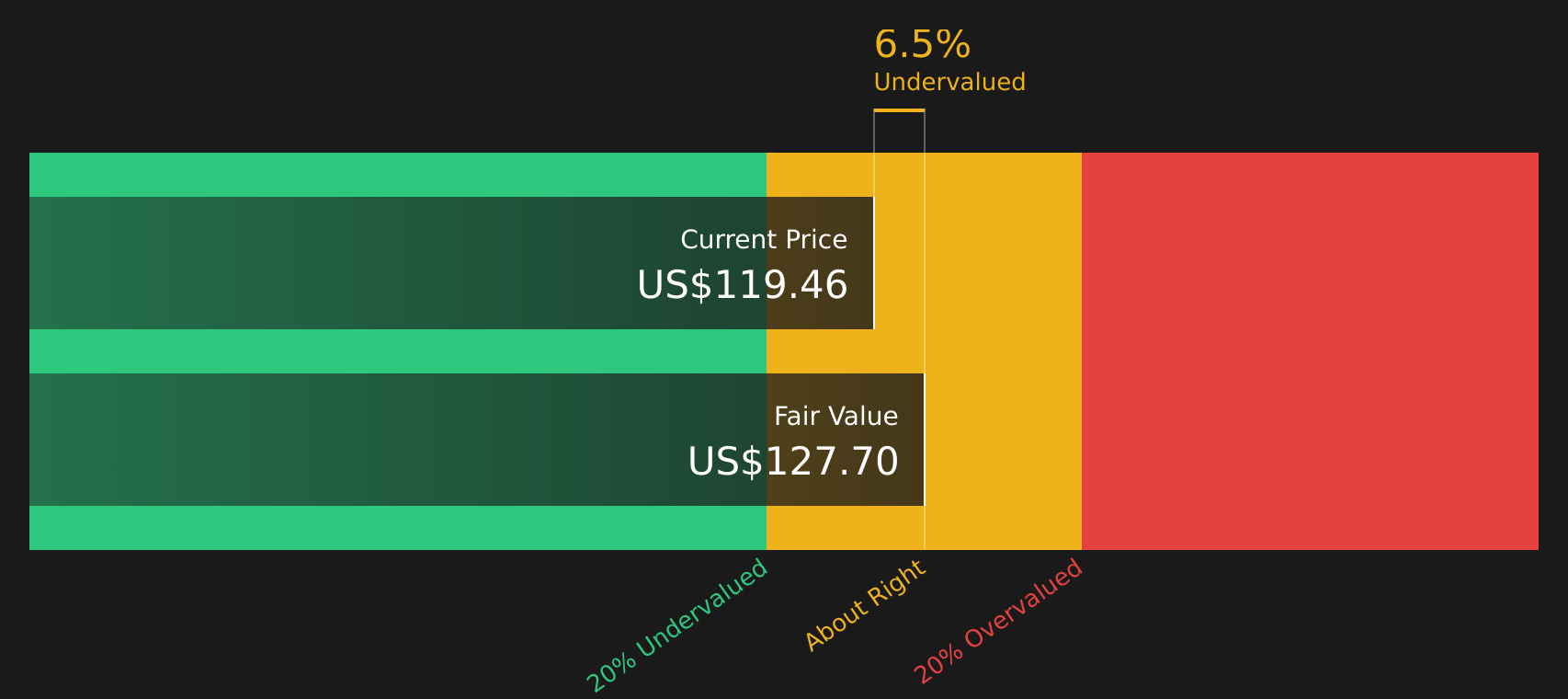

- Simply Wall Stは現在、Shopifyのバリュエーションスコアを6点満点中0点としている。あなたにとっての重要な疑問は、ここでどのバリュエーションアプローチが最も理にかなっているか、そして、この記事の最後で解き明かされるバリューについてさらに豊かな考え方があるかどうかである。

Shopifyは私たちの評価チェックでわずか0/6点である。その他にどのような赤信号があるかは、評価の内訳をご覧ください。

アプローチ1:Shopifyの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを現在価値に割り戻すことによって、現在のビジネスの価値を推定するものである。これは本質的に、将来のキャッシュが現在のドルでどの程度の価値があるかを問うものである。

Shopifyの場合、使用されるモデルは、2ステージのフリーキャッシュフローから株式へのアプローチです。直近12ヶ月のフリーキャッシュフローは約20億ドル。2026年から2035年までの一連の予測キャッシュフローは、Simply Wall Stの仮定を使用して今日まで割り引かれます。

これに基づき、DCFモデルは1株当たり約97.65ドルの推定本源的価値に到達する。約131ドルの市場価格と比較すると、これはShopifyがモデルの見積もりに対して約34.3%のプレミアムで取引されていることを意味し、この特定のキャッシュフローの枠組みを使用して株式が高価に見えることを指摘している。

結果割高

我々の割引キャッシュフロー(DCF)分析は、Shopifyが34.3%割高である可能性を示唆している。58の割安優良銘柄を見つけるか、独自のスクリーナーを作成し、より良いバリューの機会を見つけましょう。

Shopifyのフェアバリューの詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ2:Shopifyの価格対収益(PER)

収益性の高い企業にとって、PERは投資家が現在1ドルの利益に対して何ドルを支払っているかを示す便利な略語です。これは、市場がShopifyの利益に対して支払うことを望んでいる金額を、他のビジネスと比較するのに役立ちます。

何が「普通」または「公正」なPERとしてカウントされるかは、成長期待とリスクに大きく依存します。より高い期待収益成長またはより低い知覚リスクは、より高いPERを正当化することができ、より遅い成長またはより高いリスクは、通常、より低いPERがより一般的であることを意味します。

Shopifyは現在、約138.9倍のPERで取引されている。これはIT業界平均の22.3倍を大きく上回り、同業他社平均の33.4倍も上回っている。Simply Wall StのShopifyのフェアレシオは49.0倍で、これは利益成長、利益率、業界、時価総額、リスクプロファイルなどの要因を考慮した上で、どの程度のPERが妥当かを独自に推定したものです。

このフェア・レシオは、すべてのIT銘柄が同じような倍率で取引されると仮定するのではなく、企業固有の特性を調整するため、業界や同業他社との単純な比較よりも有益な情報を提供することができます。現在のPERは138.9倍であるのに対し、フェア・レシオは49.0倍であるため、この指標ではショッピファイは割高と判断される。

結果割高

PERは一つの物語を語っているが、本当のチャンスが別のところにあるとしたらどうだろう?経営者ではなく、レガシー(遺産)への投資を始めましょう。創業者主導のトップ企業19社をご覧ください。

あなたの意思決定をアップグレードしましょう:Shopifyの物語を選ぼう

フェアバリュー、将来の収益、利益、マージンなどのハードな数字にShopifyについての明確なストーリーを添付し、そのストーリーが現在の株価に対してどのように積み重なるかを見る簡単な方法を提供します。

シンプリーウォールセントのコミュニティページでは、毎年約22%の収益成長、12%近くの利益率でShopifyのフェアバリューを約110米ドルに結びつける慎重なケースや、より高い収益成長の仮定と異なるマージンとPERの予想でフェアバリューを218米ドルに近いと見るより楽観的なケースなど、物語を選択または作成することができます。各ナラティブは、Shopify が割安か、割高か、あるいは妥当かを検討するのに役立つ、実際の市場価格と直接比較できる公正価値にこれらの予測を変換します。

ナラティブは新しい業績、ニュース、アナリストの修正が発表された時に更新されるため、ストーリーと数字は同期しており、ゼロからモデルを作り直すことなく、あなたが選んだShopifyの見方がどのように進化しているかを追跡し続けることができます。

しかし、Shopifyに関しては、2つの主要なShopify Narrativesのプレビューで本当に簡単にできるようにします:

Simply Wall Stでは、これらのシナリオは収益、マージン、リスクに関する異なる見解を一つの公正価値に変えており、現在の株価約US$131と比較してどうなのかをすぐに確認することができます。

公正価値1株当たり186.64米ドル

このシナリオに対するインプライド・プライシング: 公正価値より約29.8%低い

収益成長率12%

- このシナリオでは、対応可能な市場規模やモバイル利用率の高さに関する外部推定を参考に、潜在的な需要の大きな原動力としてソーシャルコマースに注目している。

- ショッピファイは、オンボーディングの摩擦を減らすAI主導のツールや、加盟店の障壁を下げるパートナーシップを通じて、収益を拡大し続けることができると想定している。

- 主なリスクとして、米国の消費者や関税の状況、大手プラットフォームや決済プロバイダーからの競争圧力にさらされることを挙げている。

公正価値一株当たり39.00米ドル

このシナリオに対するインプライド・プライシング:フェアバリューを約236.0%上回る

収益成長率18%

- このシナリオは、ソフトウェアとペイメントにおける大きなサービス機会を強調しているが、マージン、資本配分、株数に関する独自の仮定を適用することで、低いフェアバリューと組み合わせている。

- また、加盟店の構成に大きな比重を置き、小規模でリスクの高い加盟店の大規模な基盤よりも、高階層プランの大規模ブランドの方が収益性にとってはるかに重要であると主張している。

- また、より安価なeコマース・ソフトウェアやインハウス・ソリューションの可能性にも焦点を当て、価格決定力を制限する一方で、ショッピファイが現在のプラットフォーム上にさらに価値の高いサービスを構築することができれば、長期的なオプションも可能になるとしている。

この2つの物語は、フェアバリューの両端に位置している。このコントラストこそが、ショッピファイのビジネス、リスク許容度、時間軸に対するあなた自身の見解のクロスチェックとして有用なのです。

すべてのインプットを文脈で確認し、同意するところと同意しないところをストレステストしたいのであれば、基礎となるナラティブをすべて読む価値があります。そして、どの仮定がShopifyの展開に最も近いと感じるかを決めることができます。

Shopifyのストーリーにはまだ続きがあると思いますか?私たちのコミュニティーに向かい、他の人々が何を言っているか見てみましょう!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論で、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務的なアドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Shopify が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement