Advertisement

- Shopifyは、その大暴騰の後でもまだ買いなのか、それとももう簡単に儲かってしまったのか、疑問に思っていませんか?ここでは、現在の株価が本当に意味するもの、そしてバリューケースの現在地を見てみよう。

- 株価は先週から今月にかけて冷え込み、7日間で約1.6%、30日間で約9.3%下落しているが、それでも年初来で45.8%、過去1年間で38.3%、3年間で307.5%上昇している。

- 最近のニュースでは、ショッピファイがeコマースの中核プラットフォームを強化し、決済とロジスティクスのパートナーシップを倍増させ、ソーシャル・チャネルや国際市場で販売するためのツールを拡充したことが注目されている。これらの動きは、短期的なセンチメントが広範な技術や金利のシナリオに左右される中でも、長期的な成長ストーリーを強化している。

- このような背景にもかかわらず、ショッピファイのバリュエーションチェックは現在0/6にとどまっている。次に、さまざまな評価アプローチがこの価格についてどのように語っているかを見て、通常のモデルを超えてShopifyの価値について考えるより完全な方法を探ります。

Shopifyの評価チェックでは、0/6という結果でした。私たちが見つけた他の赤旗は、完全な評価の内訳でご覧ください。

アプローチ1:Shopifyの割引キャッシュフロー(DCF)分析

割引キャッシュフローモデルは、将来のキャッシュフローを予測し、それをドルベースで今日まで割り引くことによって、ビジネスの価値を推定します。Shopifyの場合、2ステージのフリーキャッシュフロー対株式モデルは、直近12ヶ月のフリーキャッシュフロー約19億ドルからスタートし、同社のプラットフォームの規模拡大に伴う力強い成長を想定している。

アナリスト予想とシンプリー・ウォール・ストリートの外挿予測では、フリー・キャッシュフローは2029年までに約56億ドルに増加し、2035年までに約100億ドルに向けて成長を続けると見ています。これらのキャッシュフローは、リスクと貨幣の時間的価値を反映する適切な要求利回りを用いて現在価値に割り戻される。

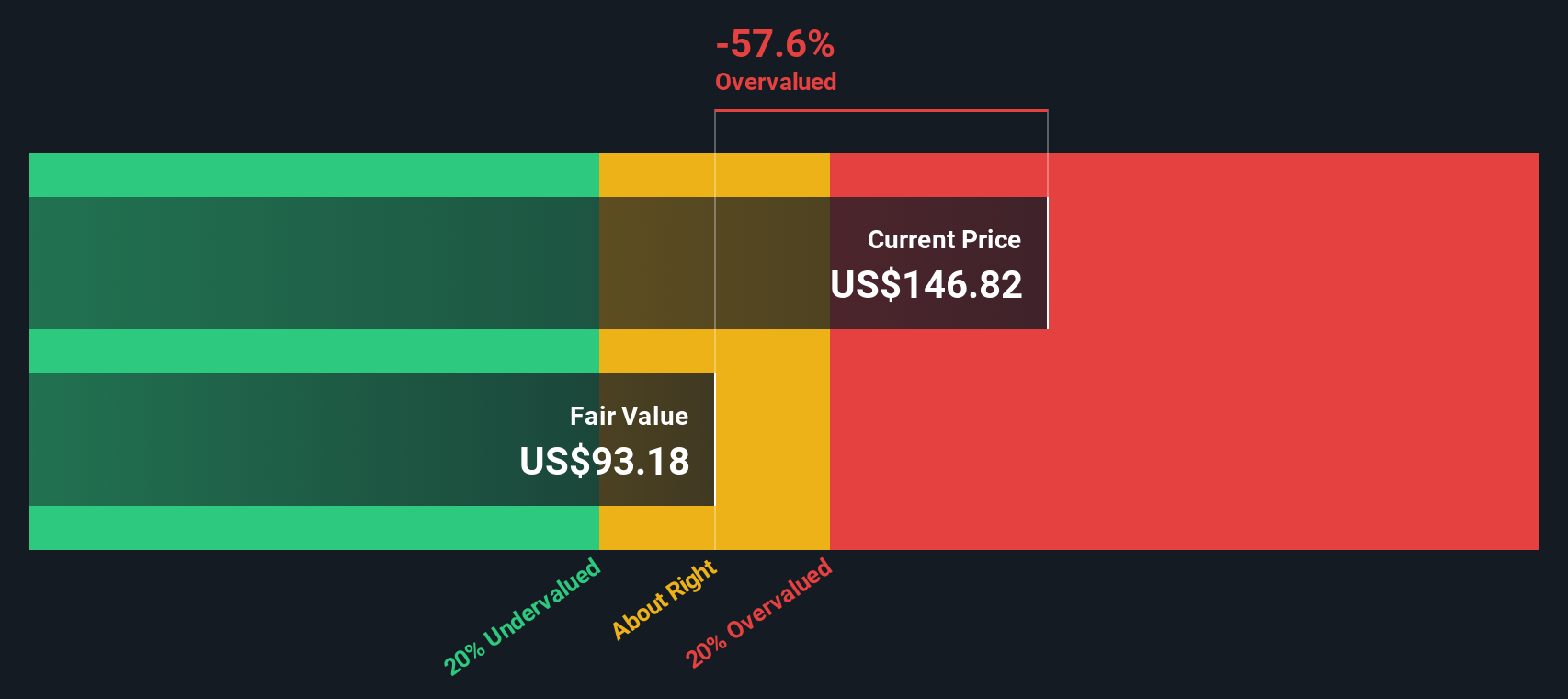

これに基づき、DCFモデルは1株当たり約98.66ドルの本源的価値を算出した。現在の株価と比較すると、約59.0%の割高ということになる。これは、将来の成長の多くがすでに織り込まれていることを示しており、実行やマクロ条件が期待に沿わない場合、エラーの余地が小さくなる可能性がある。

結果割高

当社のDCF(ディスカウント・キャッシュフロー)分析では、Shopifyは59.0%割高である可能性がある。925の割安銘柄を見つけるか、独自のスクリーナーを作成してより良いバリューの機会を見つけましょう。

Shopifyのフェアバリューの詳細については、当社レポートのバリュエーションセクションをご覧ください。

アプローチ2:Shopifyの価格対収益

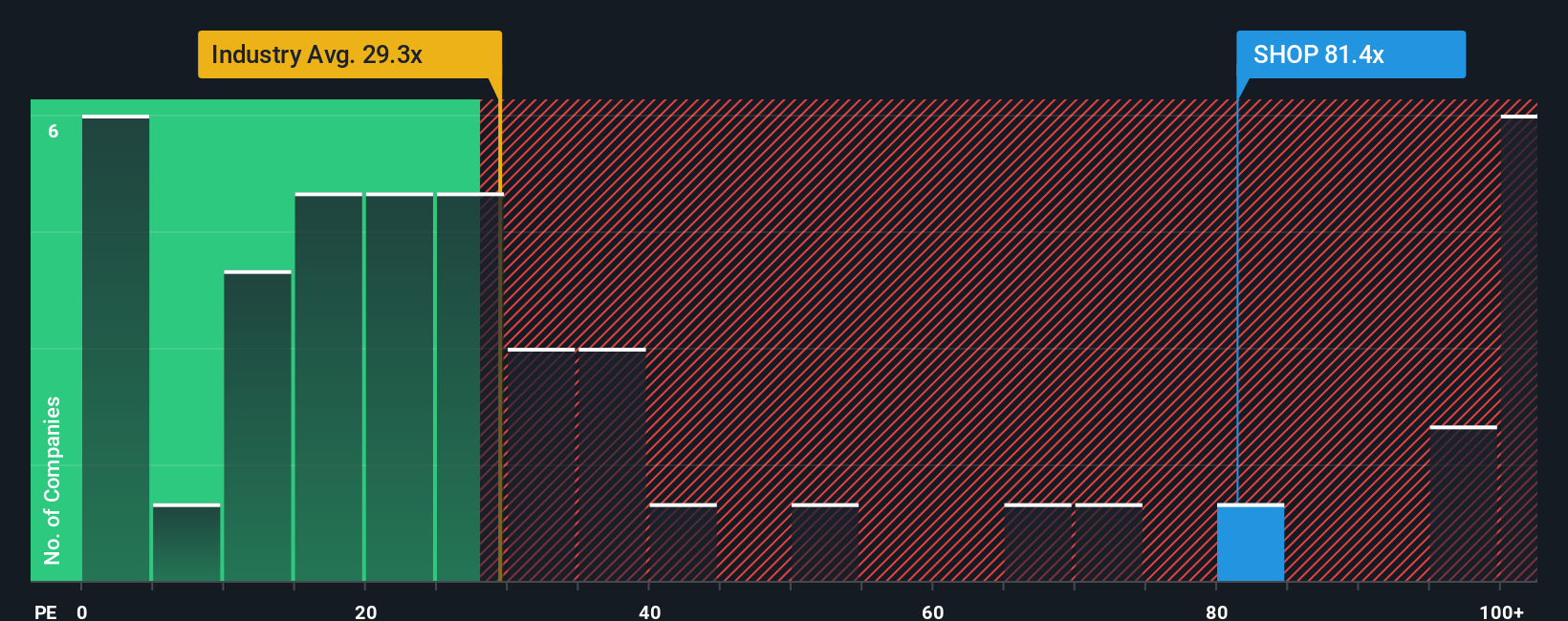

Shopifyのような収益性の高い企業にとって、株価収益率は投資家が支払う金額とビジネスがすでに生み出している利益とが直接的にリンクしているため、有用な基準である。高いPEは、より強い成長が見込まれ、より低リスクと認識されるビジネスで正当化される可能性があり、一方、より遅い、または不確実な成長は、通常、より低く、より保守的な倍率を正当化する。

ショッピファイは現在、約114.6倍のPEで取引されており、IT業界平均の約28.6倍や同業他社平均の約40.1倍をはるかに上回っている。このような無遠慮な比較を超えるために、Simply Wall Stは独自のフェア・レシオ・モデルを使用しており、利益成長率、収益性、リスク・プロファイル、業界、時価総額などの要素をすべて考慮した上で、Shopifyにとってどの程度のPE倍率が妥当かを推定している。

これによると、ショッピファイのフェア・レシオは約49.1倍となり、市場や業界に対するプレミアムであることに変わりはないが、現在の114.6倍を大きく下回っている。このギャップは、市場が通常正当化されるであろう成長性とリスクプロファイルよりもかなり高い金額を支払っていることを示唆している。

結果割高

PEレシオは1つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1441社をご覧ください。

意思決定をアップグレード:Shopifyの物語を選択する

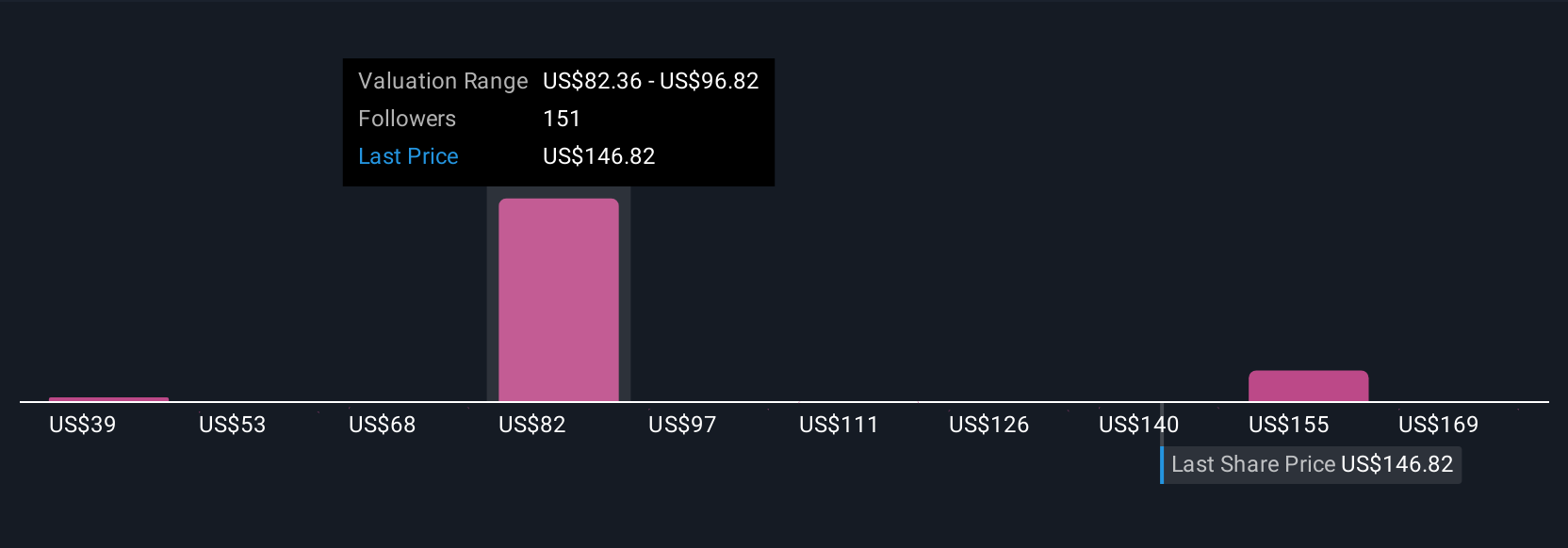

先に、バリュエーションを理解するさらに良い方法があると述べた。これはSimply Wall Stのコミュニティページにあるシンプルなフレームワークで、Shopifyのビジネス(製品、競争力、AI戦略、リスク)に対するあなたの見解を、収益、利益、マージンの具体的な予測に結びつけることで、数字の背後にあるストーリーを書くことができます。そして、その予測を現在の株価と比較することで、フェアバリューを算出し、購入するか、保有するか、売却するかを決定します。フェア・バリューは、新しい収益、ニュース、予想が入ると自動的に更新される。例えば、ある投資家は、AIを活用したコマースの急速な普及と国際的な事業展開に注目した強気のショッピファイ・ナラティブを構築し、フェアバリューをアナリスト目標の上限である200ドル付近に近づけるかもしれない。また、より慎重な投資家は、競争、マージンプレッシャー、規制リスクに注目し、114ドル付近の下限に近いところに落ち着くかもしれません。どちらの視点も、単なる意見としてではなく、同じ根本的なストーリーに結びついた透明で検証可能な数字として表現されています。

Shopifyのストーリーにはまだ続きがあると思いますか?私たちのコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Shopify が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:SHOP

Advertisement