Advertisement

クォンタム・コンピューティング(NASDAQ:QUBT)は健全なバランスシートを持っているか?

ウォーレン・バフェットは、『ボラティリティはリスクと同義ではない。 だから、ある銘柄のリスクの高さを考えるとき、負債を考慮する必要があるのは明らかかもしれない。 クオンタム・コンピューティング社(NASDAQ:QUBT)の貸借対照表には負債がある。 しかし、株主は負債の使用を心配すべきなのだろうか?

負債はいつ問題になるのか?

新たな資本やフリー・キャッシュ・フローで返済が困難になるまで、負債はビジネスを支援する。 最終的に、企業が負債返済の法的義務を果たすことができなければ、株主は何も手にすることができない。 このような事態はあまり一般的ではありませんが、負債を抱えた企業が、貸し手から窮迫した価格での資本調達を余儀なくされ、株主が恒久的に希薄化するケースはよく見られます。 もちろん、負債の利点は、それがしばしば安価な資本を意味することであり、特に企業の希薄化を高い収益率で再投資する能力に置き換えた場合である。 企業の負債水準を検討する際の最初のステップは、現金と負債を一緒に検討することである。

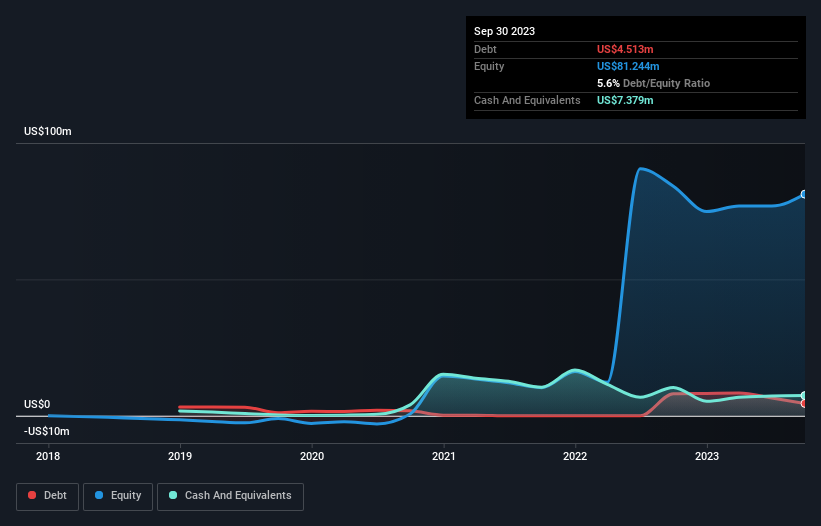

Quantum Computingの負債とは?

下の画像をクリックすると詳細が表示されますが、2023年9月末時点のクオンタム・コンピューティングの負債は451万米ドルで、1年前の804万米ドルから減少しています。 しかしその一方で、738万米ドルの現金もあり、287万米ドルの純現金ポジションとなっている。

クオンタム・コンピューティングのバランスシートはどの程度強固か?

貸借対照表のデータによると、クオンタム・コンピューティングには12ヶ月以内に返済期限が到来する809万米ドルの負債があるが、それ以上の長期負債はない。 一方、738万米ドルの現金と、1年以内に期限が到来する545.6万米ドル相当の債権がある。 つまり、負債は現金と短期債権の合計より1億6,400万米ドル多い。

クオンタム・コンピューティングの規模を考慮すると、流動資産は負債総額とバランスが取れているようだ。 そのため、7,130万米ドルの同社が資金繰りに苦しんでいるとは考えにくいが、それでもバランスシートを監視する価値はあると思われる。 注目に値する負債がある一方で、クオンタム・コンピューティングは負債よりも現金の方が多いため、負債を安全に管理できると確信している。 負債のレベルを分析する場合、バランスシートは当然始めるべき場所です。 しかし、クオンタム・コンピューティングが今後健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 そこで、将来に焦点を当てるのであれば、アナリストの利益予測を示したこの無料レポートをチェックすることができる。

株主は、クオンタムコンピューティングがそう遠くないうちに事業計画を大幅に前進させることを望んでいるようだ。

では、量子コンピューティングのリスクは?

その性質上、赤字を出している企業は、長い間黒字を出している企業よりもリスクが高い。 実際、クォンタム・コンピューティングは過去12ヶ月間、EBIT(利払い前・税引き前利益)で赤字を出している。 実際、その間に2,200万米ドルの現金を使い果たし、4,000万米ドルの損失を出した。 貸借対照表には287万米ドルしかなく、近々また資本調達が必要になりそうだ。 重要なのは、クオンタム・コンピューティングの収益成長が好調であることだ。 不採算企業はリスクが高いが、利益を出す前の数年間は激しく急成長することもある。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし、投資リスクのすべてが貸借対照表にあるわけではありません。 そのため、 量子コンピューティングに関して我々が発見した 5つの警告サイン (少し不愉快な2つを含む)について学ぶ必要がある。

もちろん、あなたが負債を背負わずに株式を購入することを好むタイプの投資家であれば、躊躇することなく、当社の純現金成長株の独占リストを今すぐご覧ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Quantum Computing が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。 私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version.

Advertisement