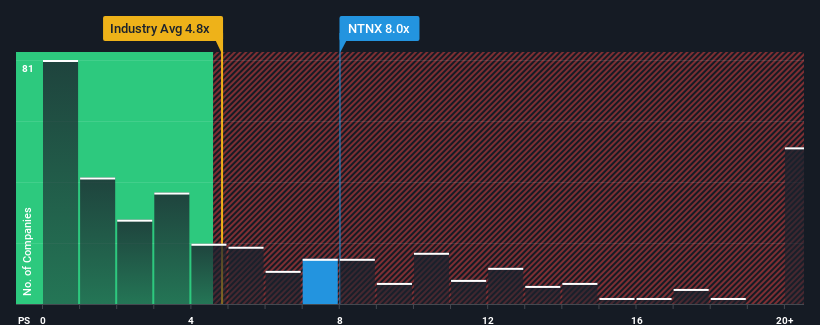

Nutanix,Inc.(NASDAQ:NTNX)のPER(株価収益率)8.1倍は、約半数の企業がPER4.8倍以下、さらにはPER1.7倍以下もよくある米国のソフトウェア業界と比較すると、今は売りが強いように見えるかもしれません。 しかし、P/Sがかなり高いのには理由があるかもしれず、それが妥当かどうか判断するにはさらなる調査が必要だ。

NutanixのP/Sは株主にとって何を意味するのか?

最近、Nutanixと業界の収益成長に大きな違いは見られない。 おそらく市場は将来の収益パフォーマンスの改善を期待しており、現在の高いP/Sを正当化しているのだろう。 そうでなければ、特別な理由もなく高額の株価を支払っていることになる。

アナリストの今後の予測をご覧になりたい方は、Nutanixの無料 レポートをご覧ください。Nutanixの収益成長の傾向は?

NutanixのようなP/Sレシオが妥当であると見なされるためには、企業が業界をはるかに凌駕していなければならないという前提が内在している。

まず振り返ってみると、同社は昨年15%という目覚ましい収益成長を達成した。 直近の業績が好調だったということは、過去3年間で合計54%も収益を伸ばすことができたということだ。 従って、株主はこうした中期的な収益成長率を間違いなく歓迎しただろう。

展望に目を向けると、今後3年間は毎年15%の成長が見込まれる。 これは、業界全体の年率20%成長予測よりも大幅に低い。

この情報により、Nutanixが業界より高いP/Sで取引されていることが気になる。 大半の投資家は同社の事業見通しの好転を期待しているようだが、アナリスト集団はそう確信していないようだ。 P/Sが成長見通しに沿った水準まで下落した場合、これらの株主は将来的に失望を味わう可能性が高い。

最終結論

私たちは一般的に、売上高株価比率の使用は、市場が企業の全体的な健全性についてどう考えているかを確認するために限定することを好みます。

アナリストはNutanixの売上高成長率が業界より低いと予想しているが、これはPERに少しも影響を与えていないようだ。 Nutanixの収益予想が低調であることは、高いP/Sにとって良い兆候ではなく、収益センチメントが改善しない場合、P/Sは下落する可能性がある。 このため、株主の投資は大きなリスクにさらされ、潜在的投資家は過大なプレミアムを支払う危険性がある。

他にも考慮すべき重要なリスク要因があり、Nutanixに投資する前に注意すべき3つの警告サイン(1つは私たちにはあまりしっくりこない!)を発見した。

利益を上げている強力な企業があなたの心をくすぐるなら、低PERで取引されている(しかし、収益を伸ばすことができることが証明されている)興味深い企業の 無料リストをチェックしたい。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Nutanix が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.