Advertisement

ネビウス・グループの株価は、急反落とAI契約獲得でお買い得か?

- ネビウス・グループの株価が隠れた掘り出し物なのか、それとも単に高値圏にあるのか、お考えだろうか?その目を見張るようなリターンに、多くの投資家が今がチャンスなのか、それとも見送るべきなのか、迷っているのはあなただけではない。

- 年初来で235.0%、過去1年で450.5%という驚異的な上昇を記録したネビウス・グループだが、先週は12.6%、過去1ヶ月では24.5%下落し、急反落している。

- このような大きな変動は、同社が複数の主要なAIインフラ契約を獲得したことで注目を集め、将来の収益に関する憶測を煽ると同時に、競合他社が自社製品の提供を強化する中、持続可能性についても疑問を投げかけていることに起因する。最近の市場では、ネビウス・グループのクラウド・コンピューティング分野における大胆な事業拡大と戦略的提携が話題の中心となっている。

- 当社のバリュー・レーダーでは、ネビウス・グループのバリュエーション・スコアは2/6である。しかし、バリュエーションには数字以上のものがある。通常の方法と、最も洞察力のあるアプローチがあなたを最後まで救うかもしれない理由を探ってみよう。

ネビウス・グループは、当社の評価チェックでわずか2/6のスコアを獲得した。その他にどのような赤信号があるかは、評価の内訳をご覧ください。

アプローチ1:ネビウス・グループの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを現在価値に割り戻すことで、現在の事業の価値を推定する。ネビウス・グループの場合、これは、会社が現金として生み出す可能性のあるものに注目し、合理的な仮定を用いてそのキャッシュフローを現在の通貨に換算することを意味する。

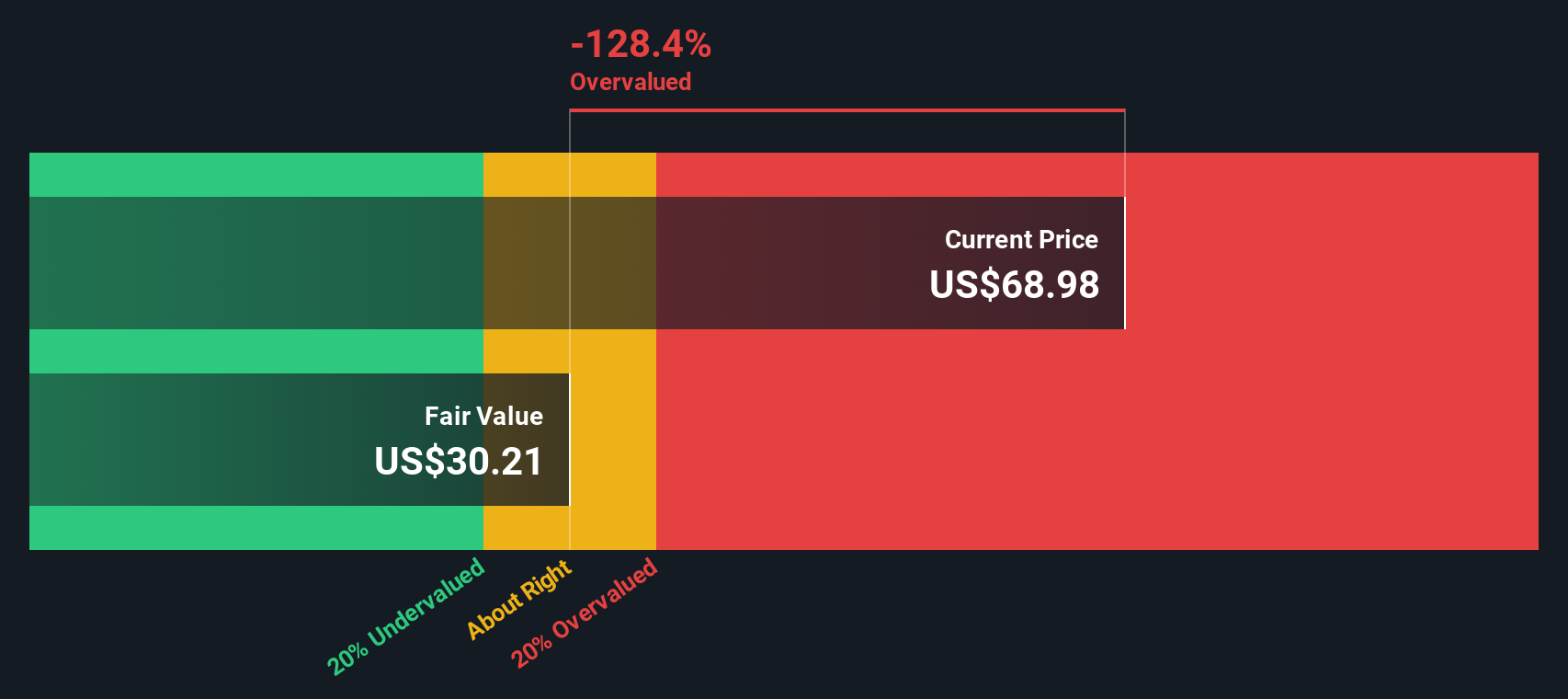

現在、ネビウス・グループのフリー・キャッシュ・フロー(FCF) は-6億5,880万ドルで、事業や事業拡大に投資するためにキャッシュを消費している。アナリストの予測は5年先までしか到達していないが、アナリストとシンプリー・ウォールSt.の両方の推定に基づく将来予測では、FCFは2035年までに37億9000万ドルまで成長し、大幅な好転を示唆している。例えば、FCFは2026年の-74億2,000万ドルから、2029年には7億6,710万ドルの黒字になると予測されており、長期的に黒字に転換することが注目される。

これらのキャッシュフロー予測に基づき、DCFモデルは144.49ドルの本源的株式価値を算出した。このモデルは、ネビウス・グループが規模を拡大し、収益を拡大するにつれて、市場がネビウス・グループの将来の収益の可能性を過小評価している可能性を示唆している。

結果過小評価

当社の割引キャッシュフロー(DCF)分析によると、ネビウス・グループは29.3%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく855以上の割安株を発見してください。

ネビウス・グループの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2:ネビウス・グループの価格対収益

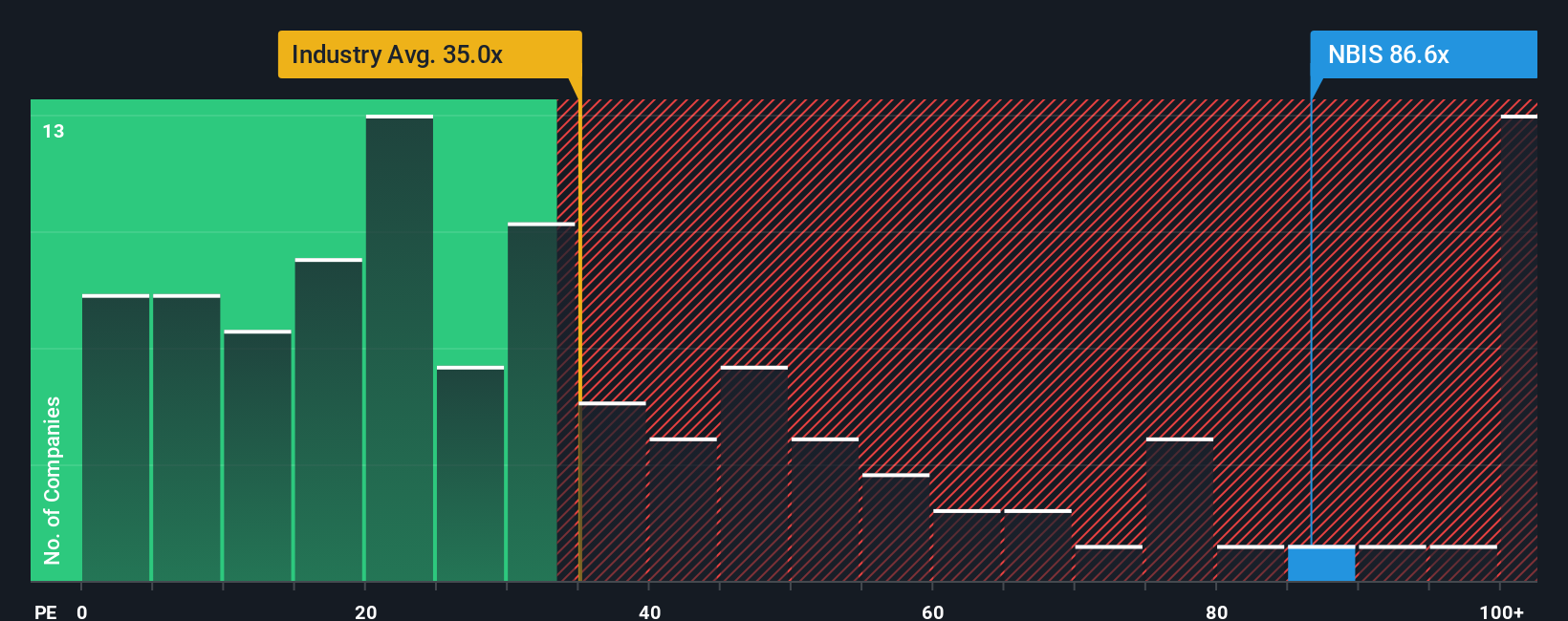

株価収益率(PE)は、企業の株価と1株当たり利益を直接関連付けるため、収益性の高い企業を評価する指標として広く認知されています。企業が有意義な利益を生み出している場合、PEレシオは、投資家が1ドルの利益に対していくら支払っているかを直接的かつ直感的に測る指標となる。これは、業界全体で企業を比較するための重要な指標です。

通常の」または「公正な」PEレシオは、成長期待、リスク、および全体的な市場センチメントによって異なります。成長性の高い企業は通常PEレシオが高く、リスクが高い企業や成長が鈍化している企業はマルチプルが低くなる傾向がある。これらの要因のバランスを取ることで、投資家は将来の収益に対して支払うべき金額を決定することができます。

ネビウス・グループは現在、135.3倍のPEレシオで取引されている。これはソフトウェア業界平均の32.5倍、同業他社平均の27.0倍を大幅に上回っている。一見すると、株価が高く評価されているように見えるかもしれない。しかし、これらの広範なベンチマークは、企業固有の成長見通し、マージン、リスク要因を見落としており、適切なビジネスであれば、より高いレシオを正当化することができる。

そこで、Simply Wall Stの「フェア・レシオ」の出番となる。フェア・レシオは、ネビウス・グループの利益成長、利益率、業界、時価総額、リスクの独自のブレンドを考慮することで、ネビウス・グループに適切なPE倍率を推定します。一律の答えを与える同業他社比較やセクター比較とは異なり、フェア・レシオはベンチマークを企業の実際の状況に合わせてカスタマイズします。

ネビウス・グループの場合、フェア・レシオは75.8倍で計算されている。現在のPEレシオは135.3倍で、ファンダメンタルズとリスクプロファイルから予想される倍率よりもかなり高い。これは、ネビウス・グループがこのアプローチでは過大評価されていることを示している。

結果割高

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1371社をご覧ください。

意思決定をアップグレードネビウス・グループの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があることを述べました。ナラティブとは、ネビウス・グループに関するあなた独自の物語です。将来的な収益、利益、マージンに対する期待値を具体的な公正価値に結びつける方法であり、事業の強みとリスクに対するあなたの個人的な見解に基づくものです。

従来の財務比率やアナリストの目標株価だけに頼るのではなく、あなたのリサーチや信念を数字に直接結びつけることで、ネビウス・グループの価値が高い(または低い)と考える理由を明確に説明することができます。Simply Wall Stのコミュニティページでは、世界中の何百万人もの投資家と簡単にナラティブを書き、公開し、比較することができます。

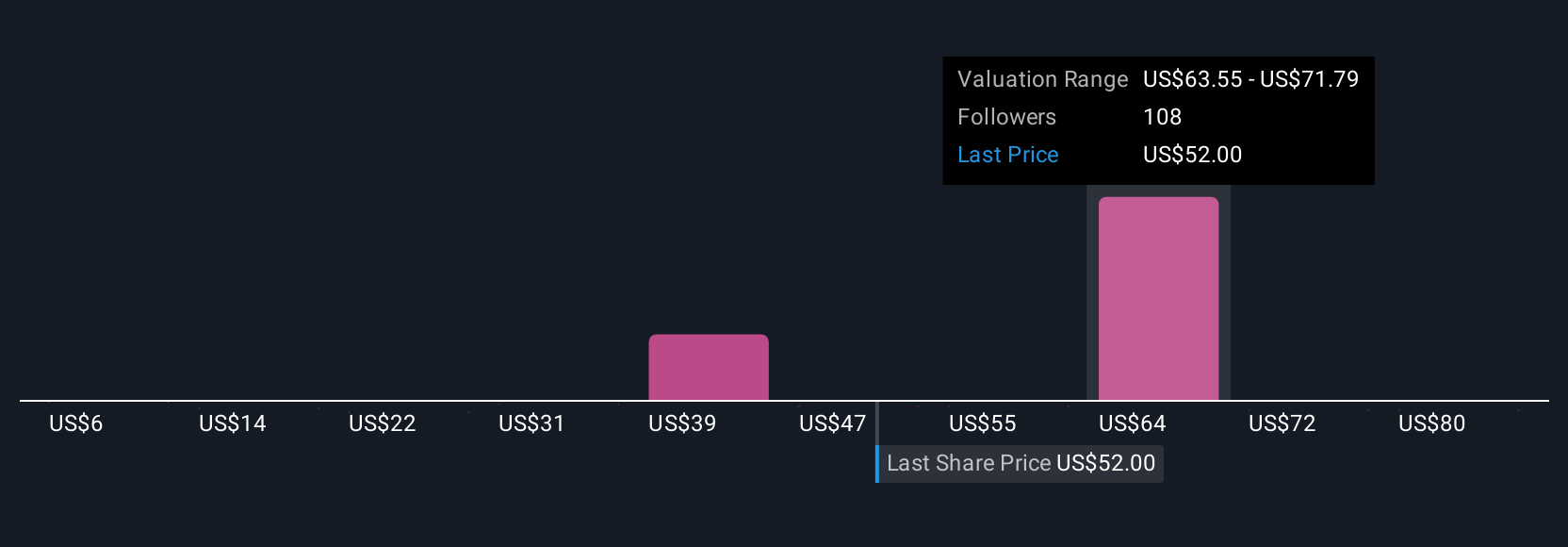

ナラティブがさらに強力なのは、事実の変化に応じて進化することです。新たな業績、企業ニュース、業界の発展があった場合、Narrativesはリアルタイムで更新され、ネビウス・グループのストーリーと同様に、お客様の投資理論も迅速に適応していきます。例えば、ネビウス・グループのNarrativeの中には、マイクロソフトとの契約後に206ドルもの公正価値目標を設定する強気のものもあれば、47ドルという低い公正価値を設定する慎重なものもあります。これは、同じ会社でも投資家の仮定や見通しによって見方がいかに異なるかを示しています。

ネビウス・グループにはまだ何かあると思いますか?コミュニティで他の投資家の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Nebius Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement