Advertisement

マイクロソフト・コーポレーション(NASDAQ:MSFT)はレーダーの下を飛んでいない

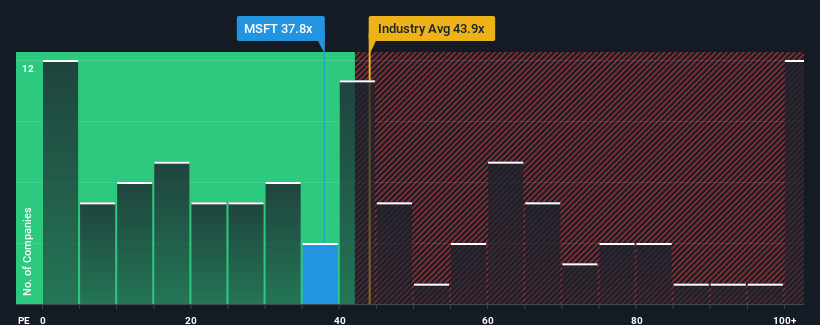

米国の半数近くの企業の株価収益率(PER)が17倍を下回っている今、マイクロソフト・コーポレーション(NASDAQ:MSFT)のPER37.8倍は、完全に避けるべき銘柄と言えるかもしれない。 しかし、PERを額面通りに受け取るのは賢明ではない。

最近のマイクロソフトは、市場の業績が悪化しているにもかかわらず、業績を伸ばしている。 PERが高いのは、投資家がマイクロソフトが今後も市場の逆風を乗り越えていくと考えているからだろう。 そうでなければ、特に理由もなく高い株価を支払っていることになる。

マイクロソフトの成長は十分か?

PERを正当化するためには、マイクロソフトは市場を大きく上回る優れた成長を遂げる必要がある。

まず振り返ってみると、同社は昨年、一株当たり利益を23%という驚異的な成長を遂げた。 直近の業績が好調だったということは、過去3年間でEPSを合計64%成長させることができたということでもある。 従って、最近の業績の伸びは同社にとって見事なものであったと言える。

同社を担当するアナリストによれば、今後3年間、EPSは毎年15%上昇すると予想されている。 市場予想が年率10%にとどまる中、同社はより強い業績が期待できる。

これを考慮すれば、マイクロソフトのPERが他の大多数の企業より高いのは理解できる。 投資家の多くは、将来の力強い成長を期待し、株価を高く買おうとしているようだ。

マイクロソフトのPERから何を学ぶか?

株価収益率の威力は、主にバリュエーションとしてではなく、現在の投資家心理と将来への期待を測るためのものだと言える。

マイクロソフトが高いPERを維持しているのは、予想される成長率がより広い市場よりも高いからだ。 現段階では、投資家は収益悪化の可能性がPERの引き下げを正当化できるほど大きくないと感じている。 こうした状況が変化しない限り、株価の強力な下支えは続くだろう。

また、マイクロソフトの警戒すべき兆候を1つ見つけたことも注目に値する。

これらのリスクによってマイクロソフトに対するご意見を再考されるのであれば、当社の対話型優良株リストをご覧になり、他にどのような銘柄があるのか見当をつけてください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Microsoft が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

Simply Wall Stによる本記事は一般的な内容です。 私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version.

Advertisement