- ここ数年の大暴騰の後、インテュイットはまだ検討する価値があるのか、それとももう簡単に儲かるのか、迷っているのはあなただけではない。

- 株価は先週2.1%、過去1ヶ月で1.0%上昇し、3年間で76.4%、5年間で81.8%の上昇を記録した。

- 最近のヘッドラインでは、インテュイットがAI主導の金融ツールを倍増させ、クイックブックス、ターボタックス、メールチンプ、クレジット・カルマでエコシステムを拡大していることが注目されている。これは、インテュイットが消費者や中小企業にとって必須のプラットフォームとなりつつあるという考えを補強している。同時に、規制当局や政策立案者は、税務申告サービスや競争に関してIntuitにスポットライトを当て続けており、投資家が潜在的リスクとIntuitの成長ストーリーをどのように比較検討するかが変化する可能性がある。

- 当社のフレームワークでは、Intuitのバリュエーション・チェッ クスコアは3/6である。これは、市場が多くの楽観論を織り込んでいる可能性を示唆しているが、本格的な陶酔感はない。次のセクションでは、Intuitの本当の価値についてよりニュアンスの異なる考え方をする前に、さまざまな評価方法にわたってその意味を分解します。

Intuitの昨年1年間のリターンが-0.6%であり、同業他社に遅れをとっている理由をご覧ください。

アプローチ1:Intuitの割引キャッシュフロー(DCF)分析

割引キャッシュフローモデルは、企業が将来生み出す可能性のあるキャッシュを予測し、そのキャッシュフローを必要収益率を用いて現在に割り戻すことで、企業の価値を推定します。

Intuitの場合、モデルは直近1年間のフリーキャッシュフロー約63億ドルから開始し、今後数年間のアナリスト予測を使用し、さらにその傾向を拡大します。2030年までに、フリー・キャッシュフローは約118億ドルに達すると予測され、それ以降の年数は、成熟しているがまだ拡大しているソフトウェア事業の典型的な成長率が徐々に鈍化するにつれて、Simply Wall Stによって外挿される。

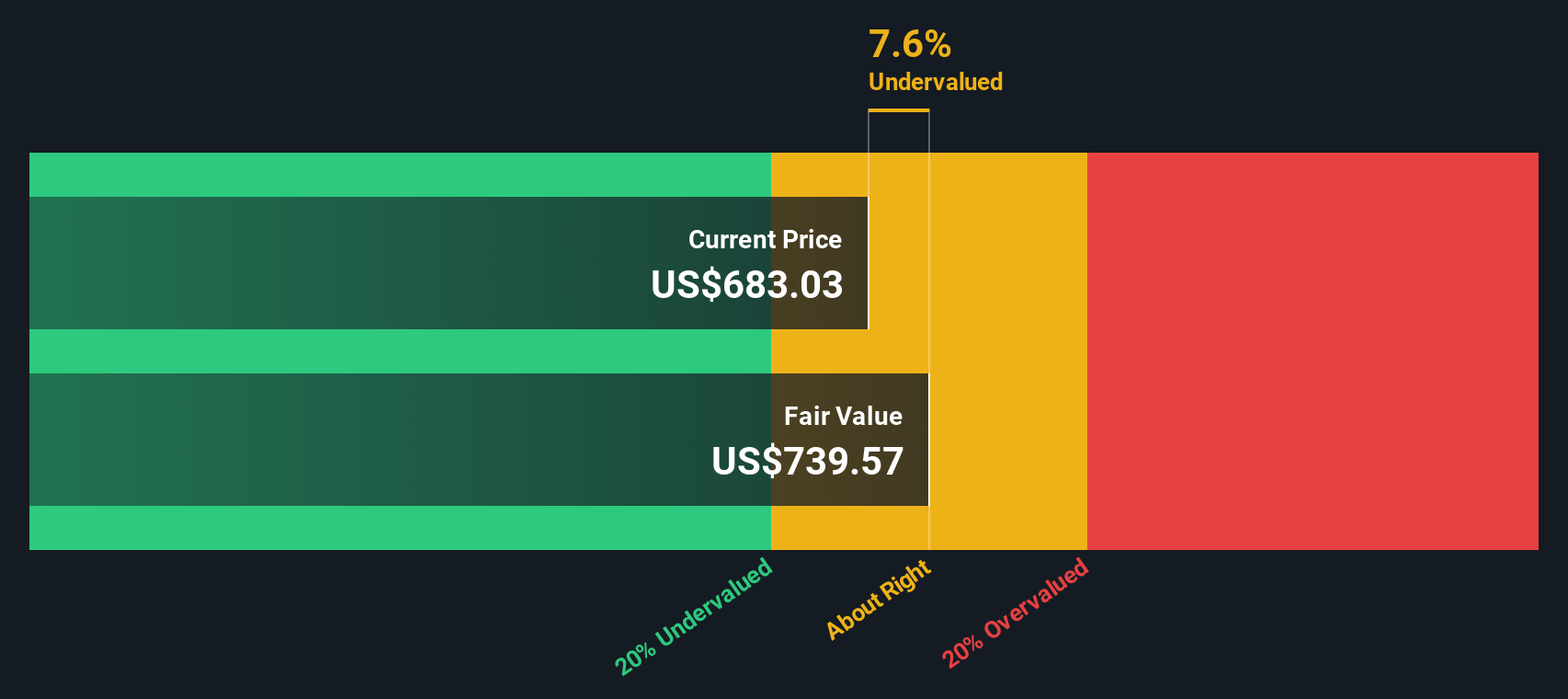

これらの割引キャッシュフローをすべて合計すると、1株当たりの本源的価値は約765.87ドルになると推定される。現在の株価と比較すると、これは株価が約12.6%割安であることを意味し、市場がインテュイットの長期的なキャッシュ生成の可能性を十分に認識していない可能性を示している。

結果割安

当社のDCF(ディスカウント・キャッシュフロー)分析によると、Intuitは12.6%割安である。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて915以上の割安株を発見してください。

Intuitのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ2:Intuitの価格対収益

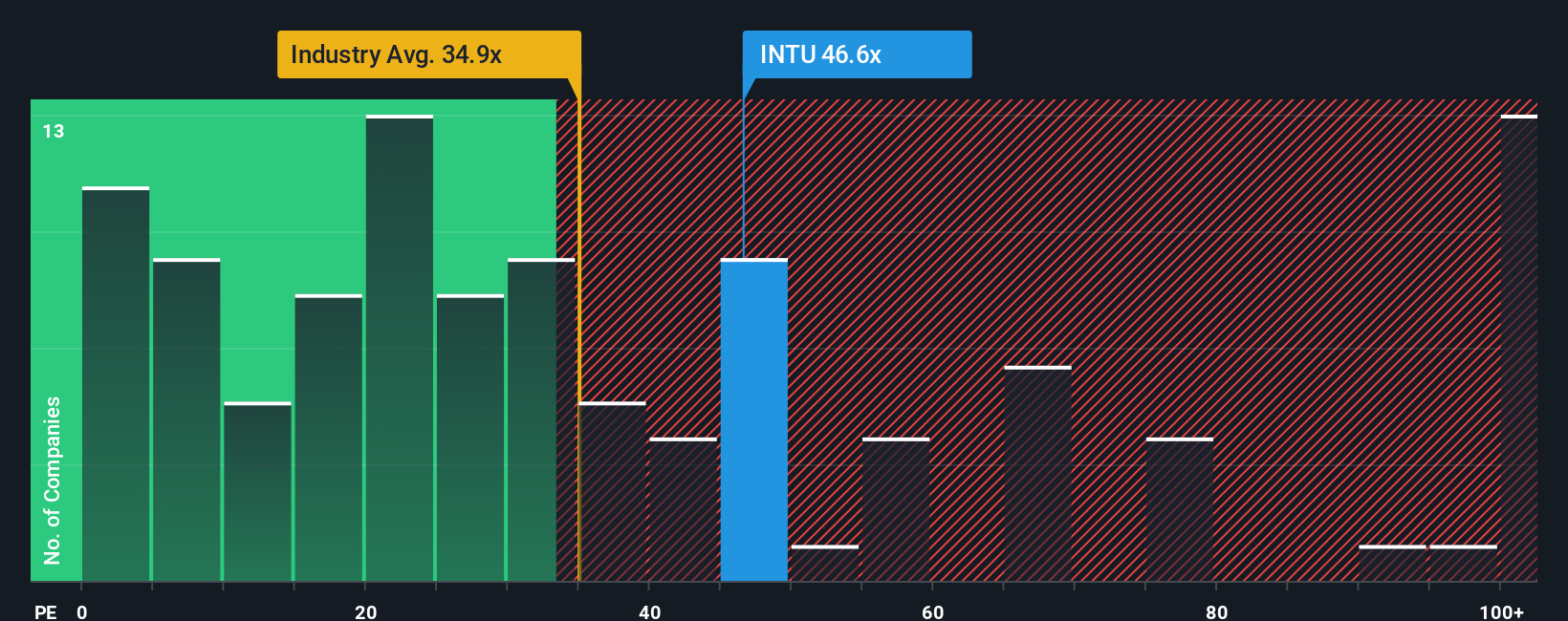

Intuitのような一貫して収益性の高い事業では、株価収益率は、投資家が現在の利益1ドルに対して支払ってもよいと考える金額を測定する実用的な方法です。一般的に、成長が速くリスクが低いほどPE倍率は高くなり、成長が鈍化したり収益が不安定になったりするほどPE倍率は低くなる。

インテュイットの現在のPEは約45.2倍で、ソフトウェア業界平均の約32.7倍を大きく上回り、同業他社平均の約53.5倍を下回っている。これは、市場がインテュイットを一般的なソフトウェア銘柄よりも質が高く、成長性の高い銘柄と見ている可能性を示しているが、同業他社の中で最も積極的な価格設定ではない。

また、Simply Wall Stは、収益成長見通し、マージン、規模、業種、リスクプロファイルを考慮した上で、インテュイットのPEがどの程度になり得るかを独自に推定し、40.6倍のフェア・レシオを算出している。これは、投資家が支払いを決定する際に影響を与えうる特定の特性を調整するため、単純な同業他社やセクター比較よりもニュアンスが異なります。実際のPEは45.2倍で、フェア・レシオの40.6倍をやや上回っている。

結果割高

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1460社をご覧ください。

意思決定をアップグレード:Intuitの物語を選ぼう

ナラティブとは、投資家が企業について語るストーリーのことで、将来の収益、利益、マージンに対する投資家の見方を特定の公正価値予想に結びつけるものです。シンプリー・ウォールセントのコミュニティ・ページでは、ナラティブを使ってインテュイットに対するあなたの見解を述べ、そのストーリーを財務予測にリンクさせ、即座にフェア・バリューを確認することができます。ナラティブは、業績、製品の発売、IntuitのOpenAIパートナーシップに関するニュースなど、新しい情報が入ると動的に更新されるため、評価をどのように変更する必要があるかをすぐに確認することができます。例えば、あるインテュイット・ナラティブは強気寄りかもしれず、AI主導の採用が加速し、利益率が上昇し、フェアバリューが最も楽観的なアナリストのターゲットである971ドル近辺に近づくと想定している。対照的に、より慎重なNarrativeは、Credit Karmaの循環性とMailchimpの逆風に焦点を当て、600ドル付近のローエンドに近い場所に着陸することができます。

Intuitにはまだ何かあると思いますか?私たちのコミュニティーにアクセスして、他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTech評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Intuit が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.