Advertisement

データドッグ(DDOG)は最近の株価引き下げ後、魅力的になったか?

- データドッグの現在の株価がその根本的な価値と一致しているかどうか疑問に思っているのは、あなただけではない。この記事では、数字が示唆する価値に正面から焦点を当てます。

- 7日リターンは6.2%減、30日リターンは14.0%減、1年リターンは6.2%減、1年リターンは10.6%減である。3年リターンは78.1%、5年リターンは25.7%である。

- データドッグの最近の報道は、同社が観測可能性とクラウド監視の重要なプレーヤーであることを強調しており、多くの投資家のウォッチリストに掲載されている。このような背景が、株価が短期的には引き下げられ、複数年 間では堅調に推移している理由の一因となっている。

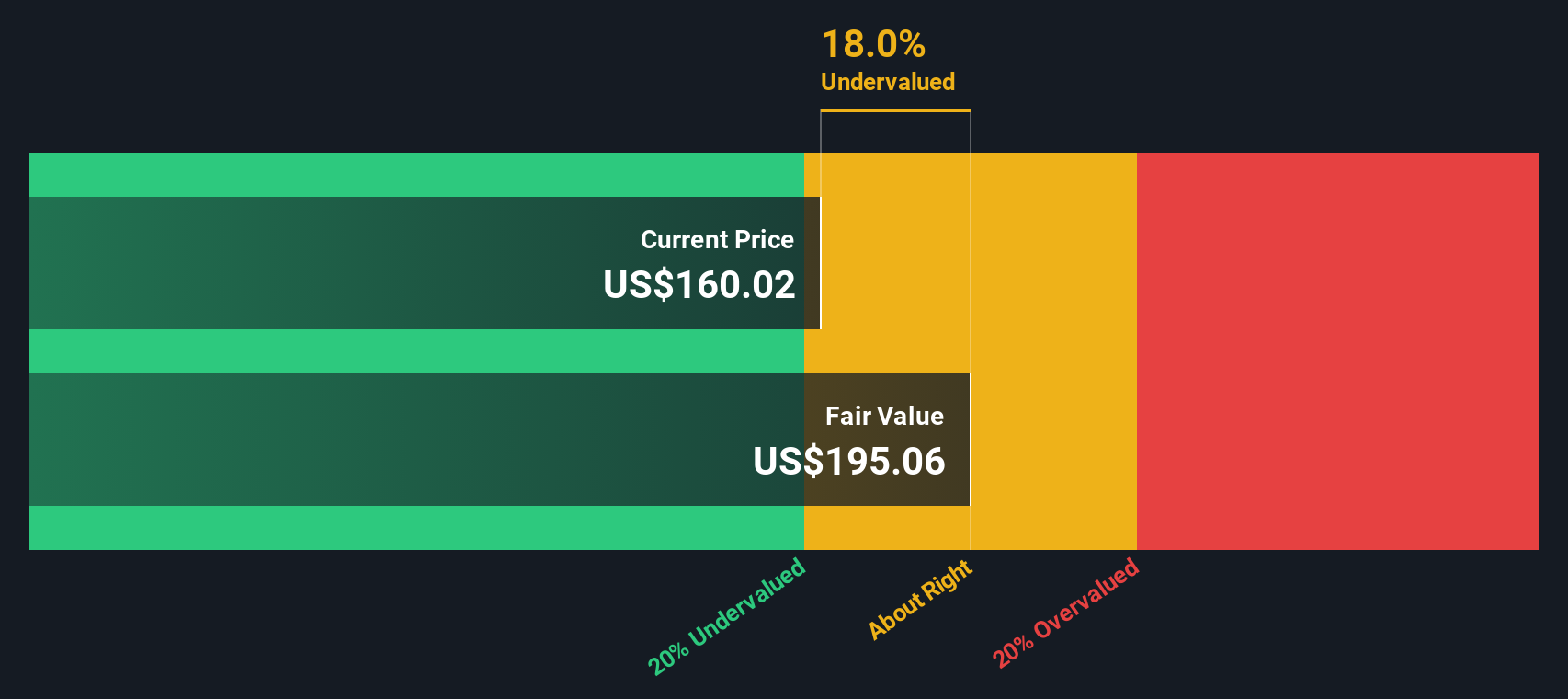

- 当社のバリュエーション・フレームワークでは、データドッグのバリュー・スコアは3/6であり、当社が使用するチェックの半分で割安と判断されている。次に、これらのバリュエーション方法について説明し、最後にこの銘柄の価値についてより幅広く考えてみたいと思います。

データドッグの昨年-10.6%のリターンが同業他社に遅れをとっている理由をご覧ください。

アプローチ1:データドッグ割引キャッシュフロー(DCF)分析

DCF(ディスカウント・キャッシュ・フロー)モデルは、企業の将来キャッシュ・フローを推定し、必要収益率を用いて現在に割り戻し、現在の事業価値を推定します。

データドックでは、キャッシュフロー予測に基づく2ステージ・フリー・キャッシュフロー対株式アプローチを採用しています。直近12ヶ月のフリーキャッシュフローは約8億7430万ドル。アナリストのインプットと外挿予測によると、フリーキャッシュフローは2030年までに約40億ドルに達し、2026年から2035年の間の値が予測され、Simply Wall St.によって現在に割り戻される。

これらの将来キャッシュフローをすべて今日の価値に換算すると、このDCFモデルの下では、1株当たり約248.78ドルの本源的価値が推定される。最近の株価125.49ドルと比較すると、この特定の前提条件では、株価は約49.6%過小評価されていることになる。

結果割安

当社の割引キャッシュフロー(DCF)分析では、Datadogは49.6%過小評価されています。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて880以上の割安株を発見してください。

Datadogの公正価値算出方法の詳細については、会社レポートの評価セクションをご覧ください。

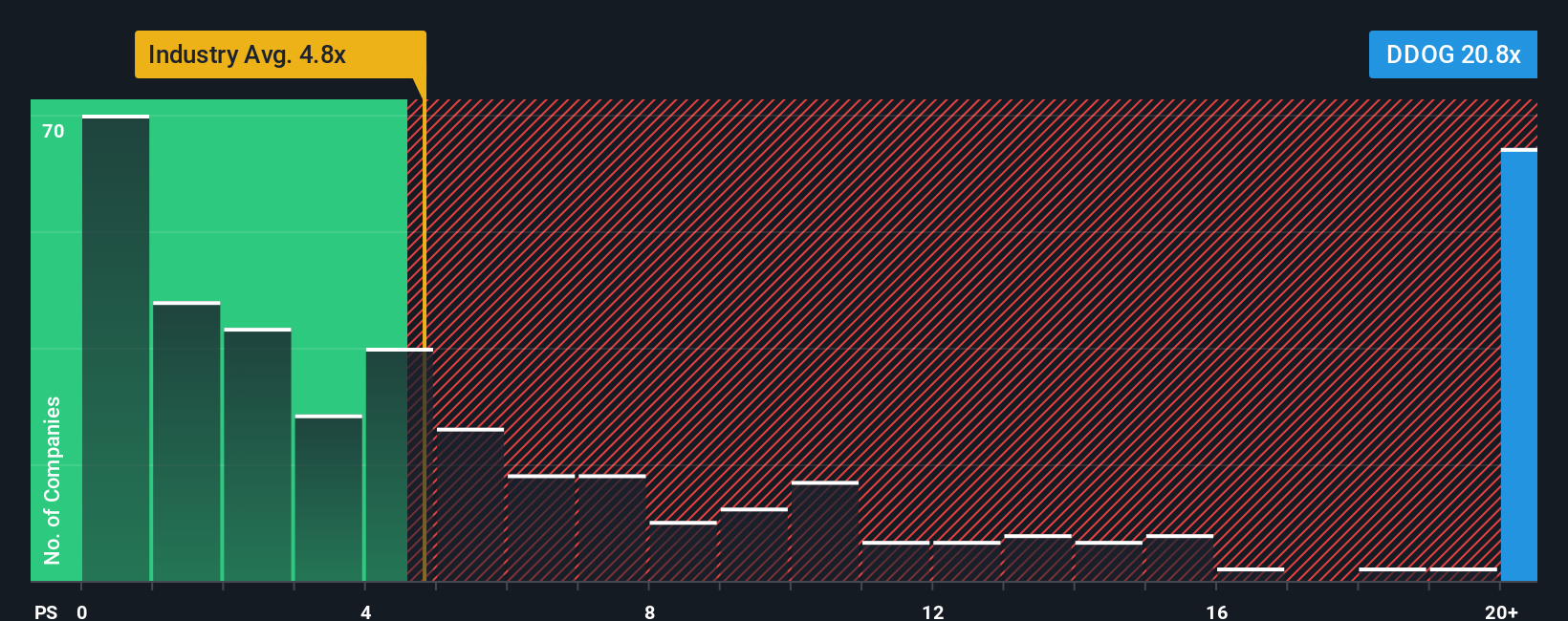

アプローチ2:データドックの価格対売上高

成長に重点を置き、多額の再投資を行っている企業にとって、P/Sレシオはしばしば有用なクロスチェックとなります。これは、高成長ソフトウェア企業の収益に潜むノイズを回避することができる。

一般的に、期待される成長率が高く、認識されるリスクが低いほど、P/Sレシオは高くなり、成長率が低いほど、またはリスクが高いほど、P/Sレシオは低くなる傾向があります。データドッグは現在13.70倍のP/Sで取引されている。これはソフトウェア業界平均の4.95倍を上回り、同業他社平均の9.73倍を上回っている。

Simply Wall Stによるデータドッグのフェア・レシオは12.51倍。これは、データドッグの成長プロファイル、業界、利益率、時価総額、リスク特性などの要因を考慮した場合のP/S倍率を独自に推定したものです。このフェア・レシオは、広範なグループ平均を使用するのではなく、企業固有のインプットを調整するため、単純な同業他社比較や業界比較よりも有益な情報を提供することができる。現在のP/S 13.70倍と比較すると、Datadogはこの指標で割高と判断される。

結果割高

P/Sレシオは1つのストーリーを物語っていますが、本当のチャンスが別のところにあるとしたらどうでしょう?インサイダーが爆発的成長に大きく賭けている1446社をご覧ください。

意思決定をアップグレードDatadogの物語を選択する

先に、バリュエーションについて考えるさらに良い方法があることを述べました。シンプリー・ウォールストリートでは、あなたのDatadogのビジネスに対する見方を、収益、利益、マージンの具体的な予測に結びつける、短く明確なストーリーであるナラティブを使用することができます。これらは公正価値に変換され、現在の株価と比較して高いか安いかを確認することができます。すべての情報は、新しいニュースや業績が発表されると自動的に更新され、数百万人の投資家が意見を交換するコミュニティ・ページで共有されます。例えば、ある Datadog Narrative は、高い方のアナリストのフェアバリュー約 US$208.49 を想定し、より楽観的な業績予想に傾くかもしれない。一方、別の Datadog Narrative は、低い方のアナリストの目標株価 US$105 に近く、2028 年までに US$1 億 4580 万という、より慎重な業績予想に傾くかもしれない。このように、同じ会社に関する異なるストーリーが、いかに異なるフェアバリューと潜在的な意思決定につながるかを明確に感じることができる。

Datadogのストーリーにはまだ続きがあると思いますか?当社のコミュニティで他の人の意見をご覧ください!

Simply Wall Stによるこの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Datadog が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement