Advertisement

ケイデンス・デザイン・システムズ、2025年のAIとオートモーティブの勝利にプレミアムの価値はあるか?

- ケイデンス・デザイン・システムズの株式が本当にプレミアムの価値があるのか、それとも見過ごされている隠れた価値があるのか、疑問に思ったことはありませんか?それはあなただけではありません。

- 株価は過去1年間で8.7%の堅調なリターンを記録しているが、年初来では5.8%の健全なリターンにもかかわらず、先週は3.1%下落、先月は2.8%下落するなど、短期的な乱高下が見られる。

- 最近のニュースでは、半導体業界とソフトウェア業界が需要の増加と進化するチップ設計の課題にどのように対処しているかが強調され、成長の可能性に関する継続的な議論を煽っている。AIや車載アプリケーションの主要な設計勝利により、ケイデンスはイノベーターとして、また業界のリーダーとしてスポットライトを浴び続けている。

- バリュエーションに関しては、ケイデンス・デザイン・システムズの割安度チェックは6点満点中わずか1点である。この数値がどのように算出されるのか、そしてなぜ標準的な比率を算出するだけでなく、企業価値をより賢く解釈する方法があるのか、掘り下げてみる価値がある。

ケイデンス・デザイン・システムズのバリュエーション・チェックはわずか1/6です。その他にどのような赤信号があるかは、評価の内訳をご覧ください。

アプローチ 1: DCF (割引キャッシュフロー) 分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、現在の価値に割り戻すことによって、企業の本質的価値を推定します。ケイデンス・デザイン・システムズの場合、このアプローチは、14.7億ドルの現在のフリーキャッシュフローから始まります。アナリストは、今後5年間の詳細な予測を提供しています。さらに、Simply Wall Stは、これらの予測を次の5年間にも拡大している。

これらの予測によると、ケイデンス・デザイン・システムズのフリーキャッシュフローは着実に成長し、2029年には約24.4億ドルに達すると予想されている。10年間の予測は一貫した上昇傾向を示しており、各年のFCFは現在のドルを反映して割り引かれている。この結果、アナリストの短期的な期待と長期的な企業業績の両方を捉えることを目的とした、微妙な見積もりとなっている。

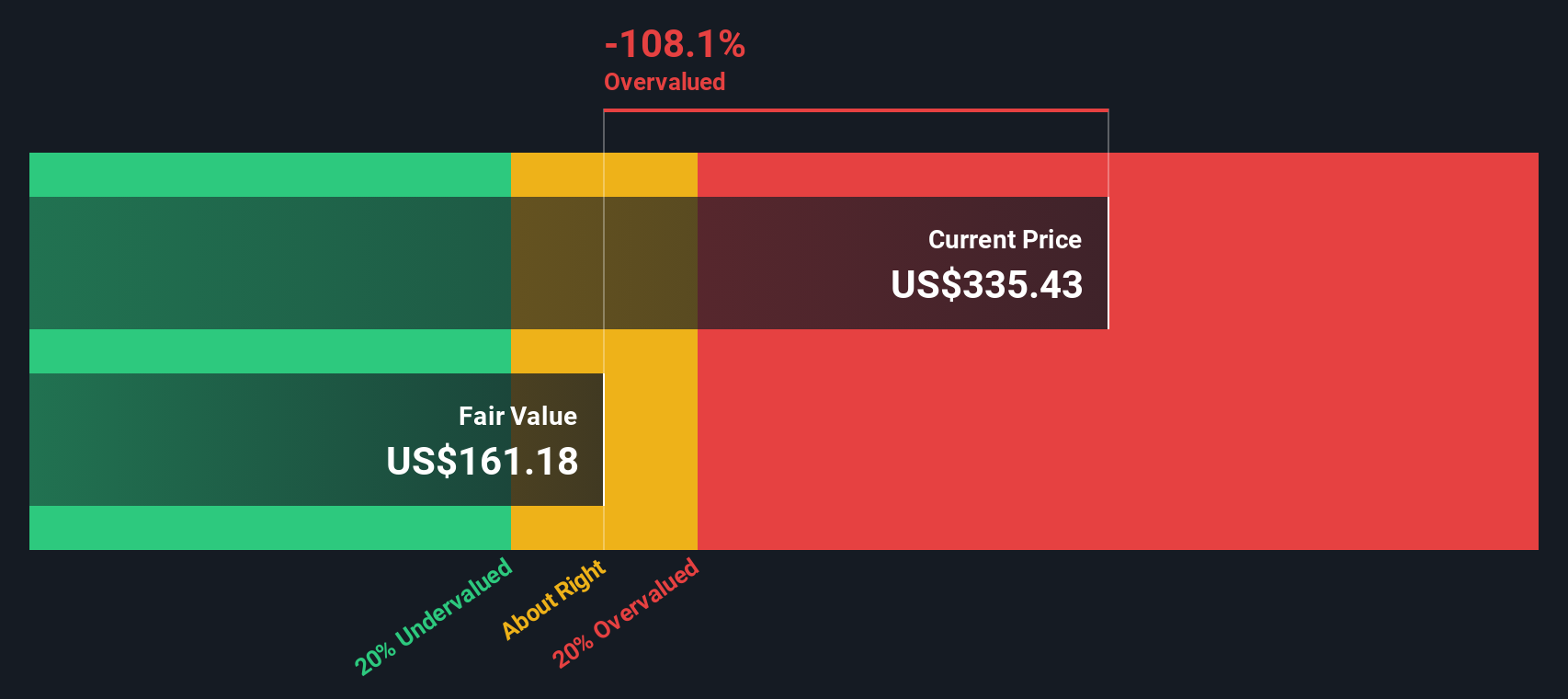

DCF分析では、2段階のフリー・キャッシュフロー対株式モデルに基づき、ケイデンスの1株当たりの本源的価値を163.07ドルとした。これは現在の取引価格を大幅に下回っており、この指標では株価は約93.1%割高と判断される。FCFの継続的成長への期待は織り込まれているものの、現在の市場プレミアムをキャッシュフローだけで正当化するのは難しいようだ。

結果割高

当社の割引キャッシュフロー(DCF)分析では、ケイデンス・デザイン・システムズは93.1%割高である可能性がある。879の割安銘柄を見つけるか、独自のスクリーナーを作成してより良いバリューの機会を見つけましょう。

ケイデンス・デザイン・システムズの公正価値の算出方法の詳細については、当社レポートの評価セクションをご覧ください。

アプローチ 2: ケイデンス・デザイン・システムズの価格対収益

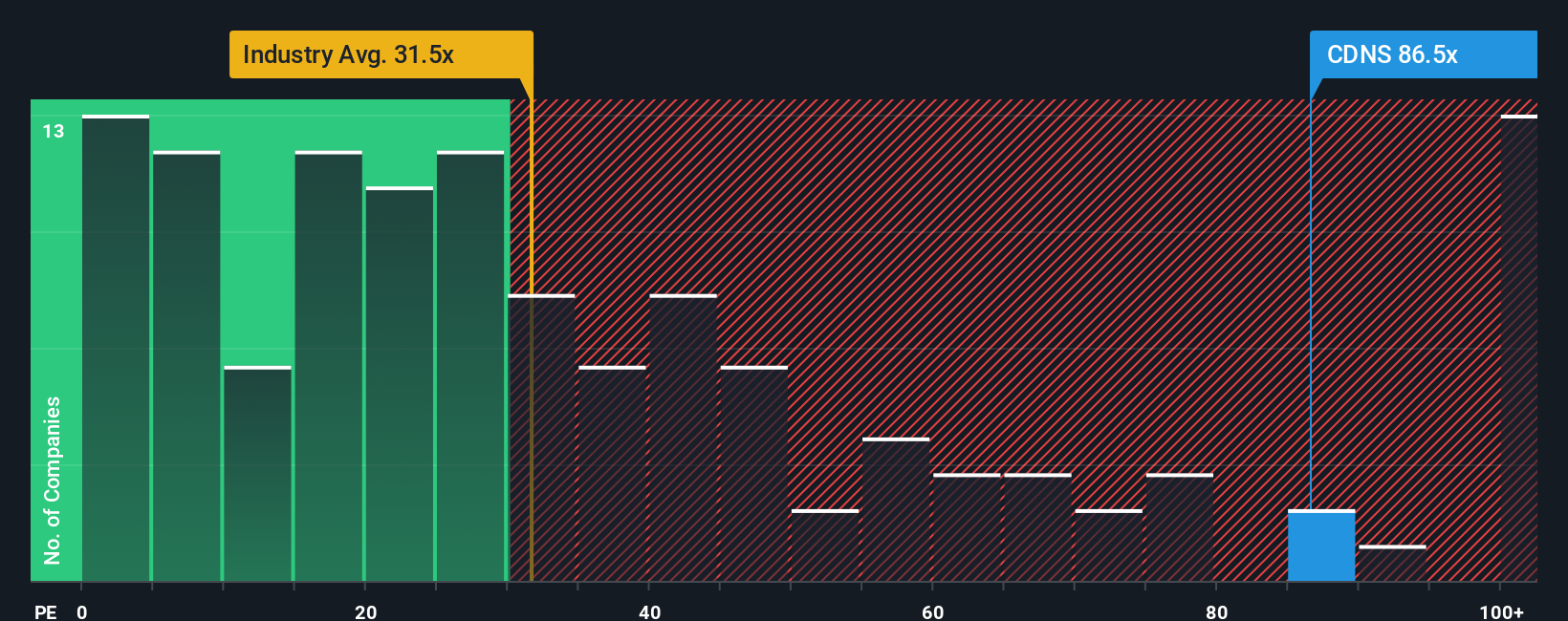

ケイデンス・デザイン・システムズのような収益性の高いテクノロジー企業にとって、株価収益率(PE)は広く受け入れられている評価指標です。これは、投資家が現在の利益1ドルに対していくら支払っているかを理解するのに役立ち、一貫して利益を生み出している確立された企業にとって重要な指標となっています。

通常、「正常な」または「公正な」PEレシオは、企業の将来の成長見通しと認識されるリスクを考慮する。急成長企業は高いPEレシオを正当化することが多く、一方、リスクが大きい、または拡大が鈍化している企業はフェアな倍率を低くする可能性がある。ケイデンスの現在のPEレシオは80.8倍で、ソフトウェア業界平均の32.7倍を著しく上回り、同業他社平均の62.2倍よりも高い。

Simply Wall Stが独自に算出したケイデンスのフェア・レシオは43.0倍です。フェア・レシオは、広範な業界ベンチマークだけでなく、企業の期待成長率、利益率、独自のリスク、時価総額も考慮することで、よりカスタマイズされた比較を提供します。これは、単に他のソフトウェア企業や同業他社と比較するよりも深いレンズを提供する。

株価がフェア・レシオの約2倍で取引されているケイデンス・デザイン・システムズは、このアプローチでは割高に見える。市場は将来の成功と成長を織り込んでいるが、そのプレミアムは収益だけでは正当化しにくい。

結果割高

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1405社をご覧ください。

意思決定をアップグレード:ケイデンス・デザイン・システムズの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、AIイノベーション、パートナーシップ、リスクなどの側面を含むビジネスのストーリーを、将来の収益、利益、マージンに関する個人的な予測に結びつけることで、企業に対するあなた自身の視点を表現するシンプルでストーリー主導の方法です。これらの要素は、あなた自身のフェアバリューの見積もりに直結します。

ナラティブを使用することで、ビジネスの文脈や仮定を予測に織り込むことで、通常のバリュエーション・レシオを超えることができ、会社の旅路が財務的にどのように展開するか、また、その会社の真の価値はいくらであると考えるかを容易に確認することができます。ナラティブは使いやすく、シンプリー・ウォールストリート・コミュニティで誰でも利用できます。コミュニティでは、何百万人もの投資家が意見を共有し、議論し、更新しています。

このツールは、あなたのナラティブの公正価値がケイデンス・デザイン・システムズの現在価格と自動的に比較され、新鮮なニュース、業績、または市場イベントが発生するたびに動的に更新されるため、売買のタイミングを決定するのに役立ちます。ケーデンスの場合、Narrativeの幅は広く、一部の投資家は超強気な上昇を予想し、410ドルものフェアバリューを見込んでいる一方、最も慎重な投資家は200ドルと見積もっています。

ケイデンス・デザイン・システムズにはまだ続きがあると思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Cadence Design Systems が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement