Advertisement

オートデスク(ADSK)の価格は最近の株価下落後のDCF予想を反映しているか?

- オートデスクの現在の株価が、事業の価値を本当に反映しているのか疑問に思っているのは、あなただけではない。この記事は、株価とその根本的な価値との間の点を結ぶ手助けをするために作成された。

- 直近の株価終値は253.85米ドルで、直近7日間のリターンは0.2%、直近30日間のリターンは5.6%、年初来では11.5%の下落、過去1年間のリターンは1.2%となっており、市場が現在同社をどのように評価しているかについては、さまざまなシグナルが示されている。

- オートデスクをめぐる最近の報道は、投資家が経常的なソフトウェア収益にいくら支払ってもいいと考えているかを再評価する中で、設計・エンジニアリングソフトウェアにおける同社の地位と、それがデジタルツールに対する長期的な需要とどのように結びついているかに主に焦点を当てている。このような背景は、ソフトウェア企業に対するセンチメントが変化する際に、比較的小さな値動きでも注目を集める理由を説明するのに役立つ。

- オートデスクの現在のバリュエーションスコアは6点満点中3点。次に、さまざまなバリュエーション・アプローチが示唆する今日の株価と、より完全なフレームワークがどのようにその真の価値をさらに明確に示すかを見ていきます。

Autodeskの昨年1年間の1.2%のリターンが同業他社に遅れをとっている理由をご覧ください。

アプローチ 1: オートデスクの DCF (Discounted Cash Flow) 分析

DCF(Discounted Cash Flow)モデルは、オートデスクが将来生み出すと予想されるキャッシュを採用し、その予測を今日まで割り引くことで、その価値を現在の株価と比較することができます。

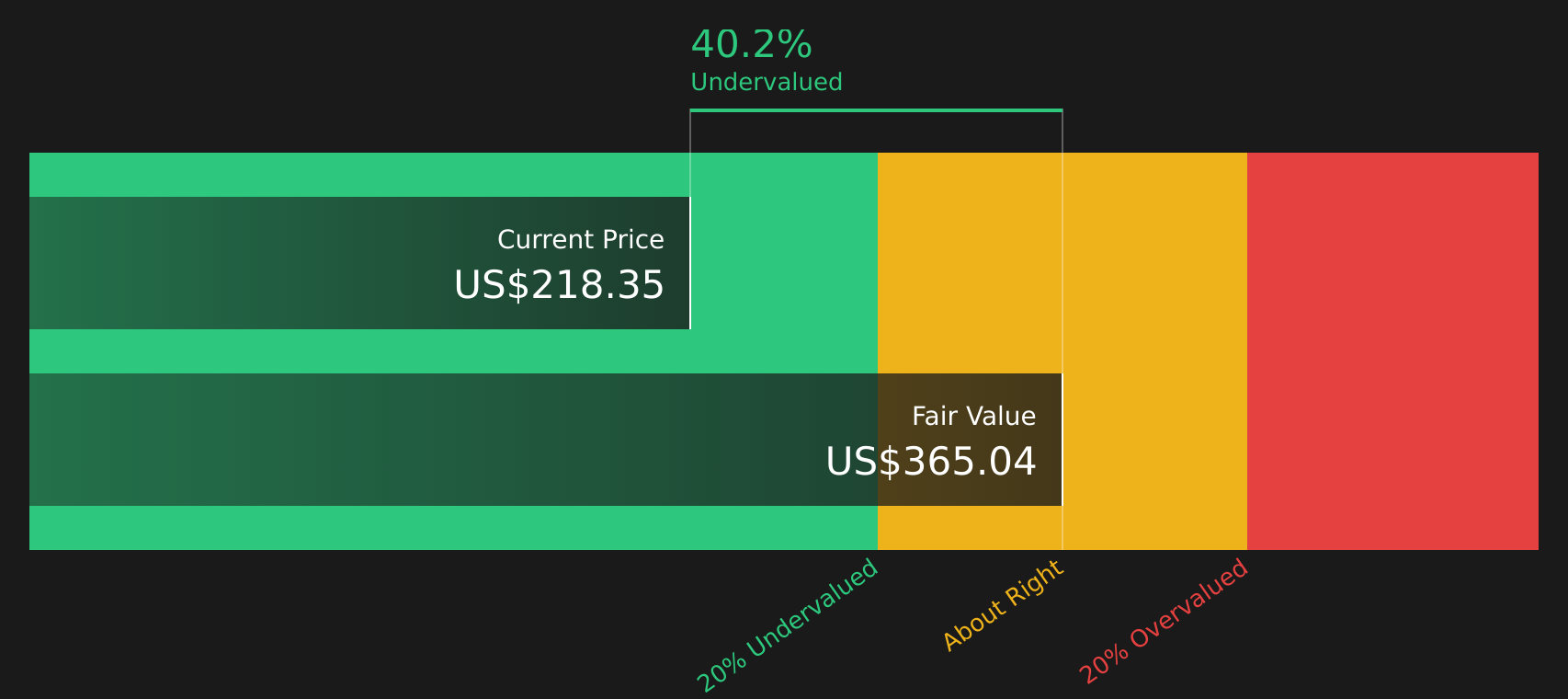

オートデスクの直近12ヶ月のフリーキャッシュフローは約23.6億米ドルです。ここで使用されるDCFは、アナリストの予測から始まり、それをさらに拡大する2ステージのフリーキャッシュフロー・ツー・エクイティモデルです。例えば、シンプリーウォールストリートは、2029年 度までのフリーキャッシュフローを約34億5,000万米ドルと予測し、さらに2035年ま での予測を追加している。

これらのキャッシュフローを合計し、今日まで割り引くと、1株当たり約308.66米ドルの本源的価値が推定される。直近の株価 253.85 米ドルと比較すると、オートデスクはこの DCF 見通しに対して約 17.8%のディスカウントで取引されていることになり、このモデルでは株価が現在割安であることを示唆している。

結果割安

当社の割引キャッシュフロー (DCF) 分析は、Autodesk が 17.8% 割安であることを示唆しています。ウォッチリストや ポートフォリオでこれを追跡するか、さらに48銘柄の優良割安株をご覧ください。

Autodesk のフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ2: オートデスクの価格と収益の比較

オートデスクのような収益性の高い企業にとって、PER は各株式に支払う金額とそれを支える収益とを関連付ける有用な方法です。これにより、投資家が現在、1 米ドルの収益に対していくら払いたがっているかが一目でわかります。

何をもって「正常な」PERとするかは、収益がどの程度のスピードで成長すると予想されるか、またそれらの収益がどの程度リスキーに見えるかに大きく左右される。通常、期待される成長率が高いほど、また安定性が高いほどPERは高くなり、成長率が低いほど、またリスクが高いほどPERは低くなります。

オートデスクは現在47.65倍のPERで取引されている。これはソフトウェア業界平均の27.27倍を上回っているが、同業他社平均の56.14倍を下回っている。また、Simply Wall Stは、オートデスクの「フェア・レシオ」を34.08倍と独自に算出している。これは、単純な業界平均や同業他社平均と比較するのではなく、同社の収益成長プロファイル、業界、利益率、時価総額、主要リスクなどを考慮した上で、妥当なPERがどの程度になるかを推計したものです。

現在のPER47.65倍はフェア・レシオ34.08倍を大幅に上回っているため、このアプローチはオートデスクの収益が割高に見えることを指摘している。

結果割高

PERは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?経営者ではなく、レガシー(遺産)への投資を始めましょう。創業者主導のトップ企業20社をご覧ください。

意思決定のアップグレードオートデスクの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。Simply Wall Stのコミュニティページでは、収益、利益、マージンの具体的な予測に、オートデスクに関するあなた自身のストーリーを添えることができます。そして、その予測を使ってフェアバリューを計算し、現在の株価と比較することで、オートデスクが魅力的に見えるかどうかを判断することができます。新しいニュースや業績が発表されると、シナリオは自動的に更新されます。ある投資家は一株当たり413.07米ドル付近の強気フェアバリューを支持し、別の投資家は262.20米ドル付近の慎重フェアバリューを支持するかもしれません。どちらのストーリーが自分の信念に近いか、そしてそれが最新の市場価格とどのように整合しているかをすぐに確認することができます。

Autodeskのストーリーにはまだ続きがあると思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Autodesk が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement