Advertisement

最近、Skyworks Solutionsの株をどうしようか考えていますか?あなただけではありません。株価は、ちょっとしたジェットコースターのようだ。年初に下落した後、この1週間で5.1%上昇した。この急上昇は、より広いチップ・セクターにおけるいくつかの楽観的な兆候と、自動車およびモノのインターネット市場における新たなパートナーシップに関する一連の発表を受けてのものだ。しかし、長い目で見れば、株価は過去1年間で15%近く下落し、過去5年間では34.7%下落したことになる。明らかに、投資家は、Skyworksの成長ストーリーをどの程度確信するか、グローバルテクノロジーにおける変化するリスクと比較して判断している。

短期的な楽観主義と長期的な警戒心が混在しているため、誰もが同じ大きな疑問を抱いている:Skyworks Solutionsは、この価格で本当にお買い得なのか、それとも単なるバリュートラップなのか?明確にするため、広く使われている6つのバリュエーションチェックで数字を計算してみたところ、Skyworksは6つのうち4つをクリアした。この市場が半導体企業にとっていかに厳しいものであったかを考えれば、悪くない。

しかし、すべての評価方法が同じであるわけではなく、Skyworksの場合、どの評価方法が最も重要かを理解することで、より多くの情報に基づいた意思決定ができるようになる。それぞれのバリュエーションチェックを分解し、Skyworksがどのように評価されるかを見てみよう。そして最後に、Skyworksの株価が今本当に割安かどうかを判断する、よりスマートで実行可能な方法をご紹介します。

Skyworks Solutionsが同業他社に遅れをとっている理由

アプローチ1: Skyworks Solutionsの割引キャッシュフロー (DCF) 分析

割引キャッシュフロー (DCF) モデルは、将来のキャッシュフローを予測し、その金額を現在のドルに割り戻すことで、事業の価値を推定します。Skyworks Solutionsの場合、直近のフリーキャッシュフロー13.6億ドルから分析を開始しました。アナリストは、5年先までの詳細な予測を提供し、それ以降の予測は、予想される業界動向に基づいて拡張されます。

今後10年間で、Skyworks Solutionsのフリーキャッシュフローは増加し、2029年には約12億3,000万ドルに達すると予想されています。これらの年間キャッシュフローは、2026年の8億ドル以上から、2035年には17億ドルを大きく上回るもので、すべて米ドルで計算され、事業が生み出し、株主に還元できる額を反映しています。

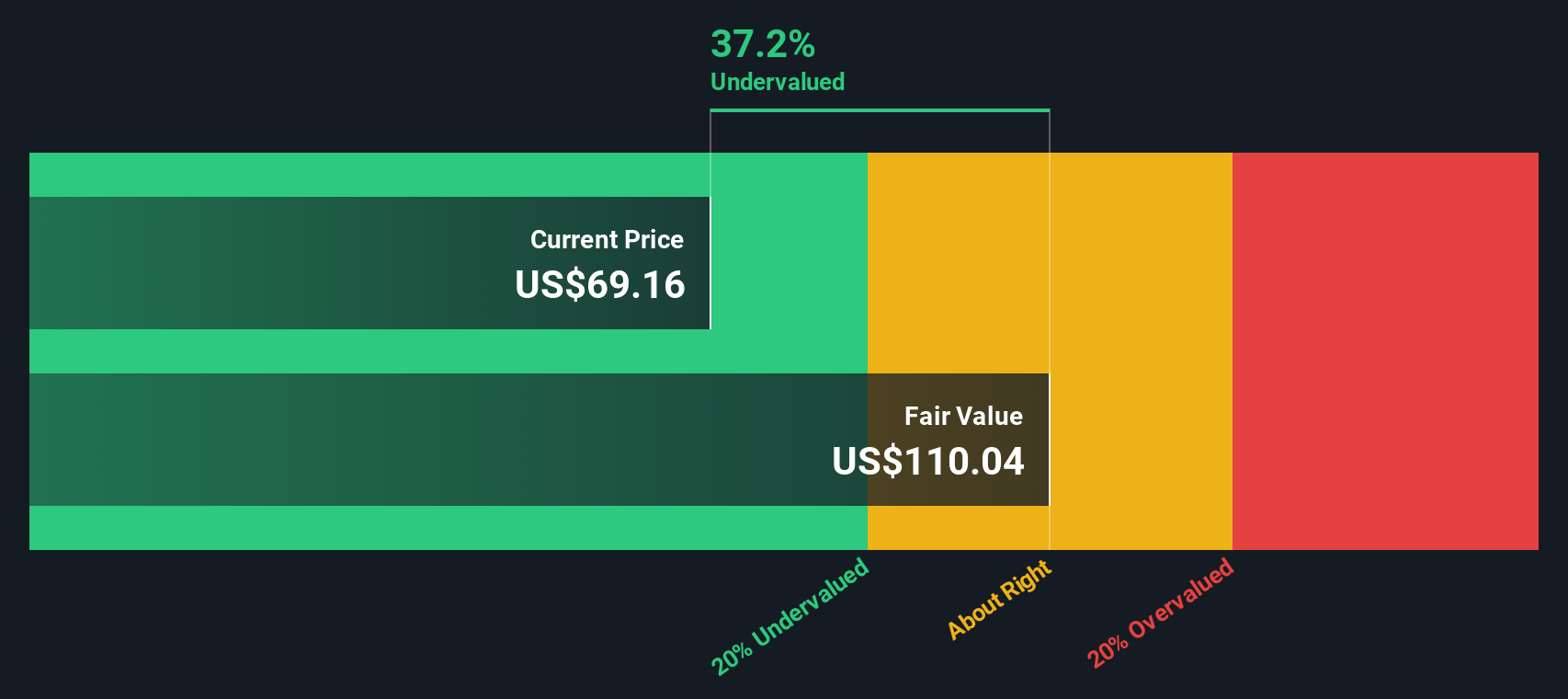

これらの予測と現在の市場環境を考慮し、DCF分析では、Skyworks Solutionsの本源的価値を1株あたり110.22ドルとしました。最新の取引価格と比較すると、DCFモデルが暗示する27.2%のディスカウントは、株価が現在過小評価されていることを示唆しています。

結果割安

Skyworks Solutionsの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

当社の割引キャッシュフロー(DCF)分析によると、Skyworks Solutionsは、27.2%過小評価されています。ウォッチリストまたはポートフォリオでこれを追跡するか、より多くの割安株を発見してください。

アプローチ2: Skyworks Solutions 価格対収益

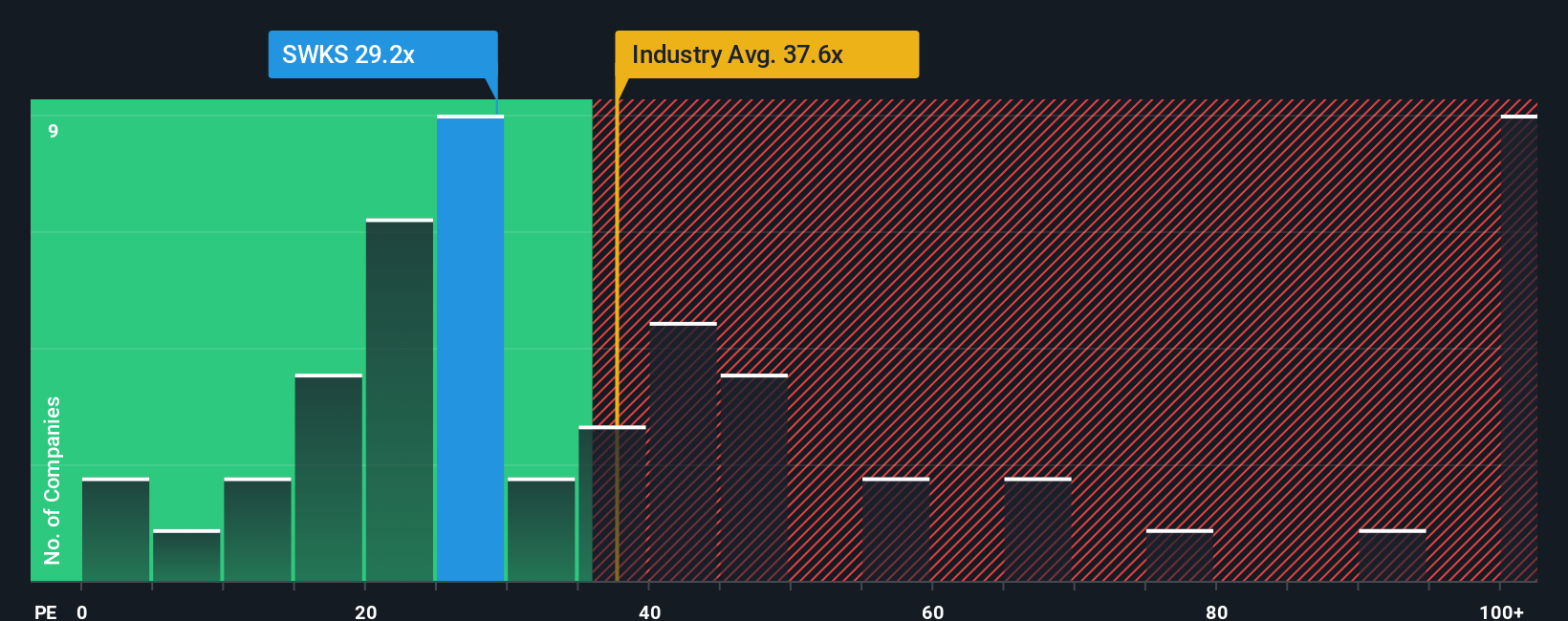

Skyworks Solutionsのような収益性の高い企業にとって、株価収益率 (PE) は、バリュエーションを評価するために広く使用されている効果的な方法です。この指標は、現在の株価と会社の1株当たり利益を比較し、投資家が、1ドルの利益に対して市場が支払う意思のある金額を判断するのに役立ちます。一般的に、高い成長が期待される企業や安定性が認識されている企業は、高いPEを正当化する傾向があり、一方、困難に直面している企業やリスクが高まっている企業は、通常、低い倍率で取引されます。

現在、スカイワークス・ソリューションズのPEレシオは30.1倍である。これは、半導体業界平均の40.3倍より著しく低く、同業他社平均の56.5倍を大きく下回っている。表面的には、Skyworksは収益ベースで競合他社の大半より割安と位置づけられる。

しかし、Simply Wall St独自の「フェア・レシオ」は、さらに一歩進んでいる。Skyworks Solutionsのフェア・レシオは、24.3倍です。業界平均や同業他社平均を使用する標準的な比較とは異なり、Fair Ratioは、成長見通し、リスク、利益率、業界の位置付け、時価総額などの企業独自の組み合わせを調整します。つまり、Skyworksが現在実際にどのような評価に値するかについて、より調整された尺度が得られるということです。

Skyworksの現在のPE30.1xとフェアレシオ24.3xを比較すると、これらの要素を総合すると、株価は、ファンダメンタルズによって正当化される水準よりやや高い水準で取引されていることがわかる。

結果割高

PEレシオは一つの物語を語るが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている企業を発見しよう。

意思決定をアップグレード:Skyworks Solutionsの物語を選択する

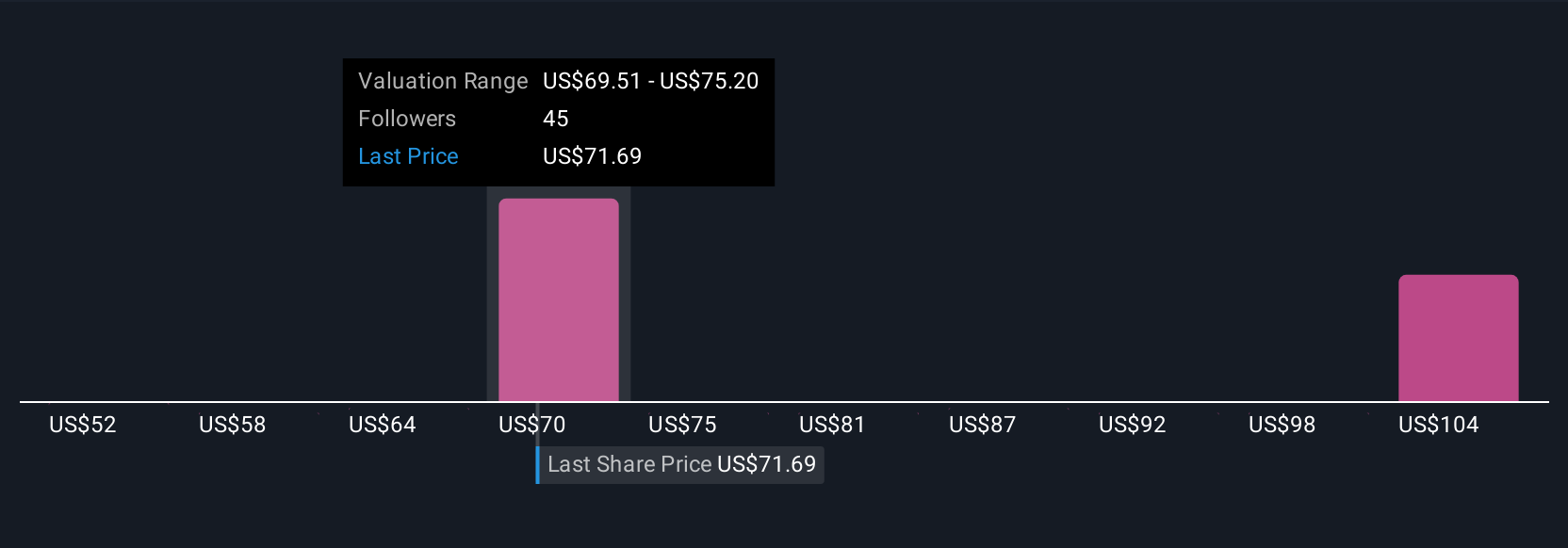

先に、評価を理解するさらに良い方法があると述べました。簡単に言うと、事業の見通し、成長、リスクに関するあなたの視点を、将来の収益、利益、マージン、公正価値に関する明確な予測に変えることで、企業のストーリーを語ることができます。ナラティブが強力なのは、企業のストーリー(ある結果が予想される理由)を数字に結びつけ、さらに実行可能な公正価値に直結させるからである。また、数百万人の投資家が洞察や評価の視点を共有しているSimply Wall Stのコミュニティページで、今すぐ利用することができます。Narrativeの公正価値と現在の株価を比較することで、Skyworks Solutionsが買いか売りかをすばやく判断できます。Narrativeは、新しいニュース、収益、予測が入るたびに更新されるため、あなたの見解は常に適切な状態に保たれます。たとえば、SkyworksがIoTと自動車分野で力強い成長を遂げると見て、Narrative Fair Valueを106ドルに設定する投資家がいる一方、より慎重なメンバーは、多様化が遅れると予想し、1株あたり58ドルに設定しています。これにより、コミュニティから得た情報による確信の全範囲をすぐに確認することができます。

Skyworks Solutionsのストーリーにはまだ続きがあると思いますか?独自の物語を作成して、コミュニティに知らせてください!

Simply Wall Stによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Skyworks Solutions が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:SWKS

Advertisement