Advertisement

- Skyworks Solutionsが本当にお買い得なのか、それとも水面下で報酬以上のリスクが待ち受けているのか、疑問に思っているのはあなただけではない。多くの投資家が、この銘柄の魅力について再評価しているからだ。

- 困難な時期を経て、Skyworksの株価は先週6.7%下落し、年初来では17%近く下落している。これは、リスク認識の変化と、センチメントが変化した場合の反発の可能性の両方を示唆している。

- 最近のヘッドラインでは、サプライチェーンの正常化や需要の変化に直面する幅広い半導体セクターに焦点が当てられており、Skyworksは、特に、モバイルや自動車などの主要エンドマーケットの変化に対応している。業界全体の在庫調整と貿易政策の進展のニュースは、投資家が次のきっかけを探す中、株式にスポットライトを当て続けている。

- 現在、Skyworksのバリュエーションチェックは、6点満点中5点と高得点だ。これは、この株が確かな価値を提供する可能性を示唆している。典型的な価値測定の方法を分解し、この記事の最後でさらに良いアプローチを探りますので、読み進めてください。

Skyworks Solutionsの昨年-15.7%のリターンが、同業他社に遅れをとっている理由をご覧ください。

アプローチ1: Skyworks Solutionsの割引キャッシュフロー (DCF) 分析

割引キャッシュフロー (DCF) モデルは、将来のキャッシュフローを予測し、それを今日の価値に割り戻すことで、企業の価値を推定します。このアプローチは、数年先のキャッシュを生み出す能力に基づいて、株価が過小評価されているか、過大評価されているかを知るために一般的に使用されます。

Skyworks Solutionsの直近のフリーキャッシュフローは、13.6億ドルです。アナリストは、今後5年間の予測を示しており、年間フリーキャッシュフローは、2029年までにおよそ9億1,500万ドルから12億3,000万ドルの間で変動すると予想しています。10年後をカバーするため、アナリストの予測をさらにアルゴリズムで外挿した。

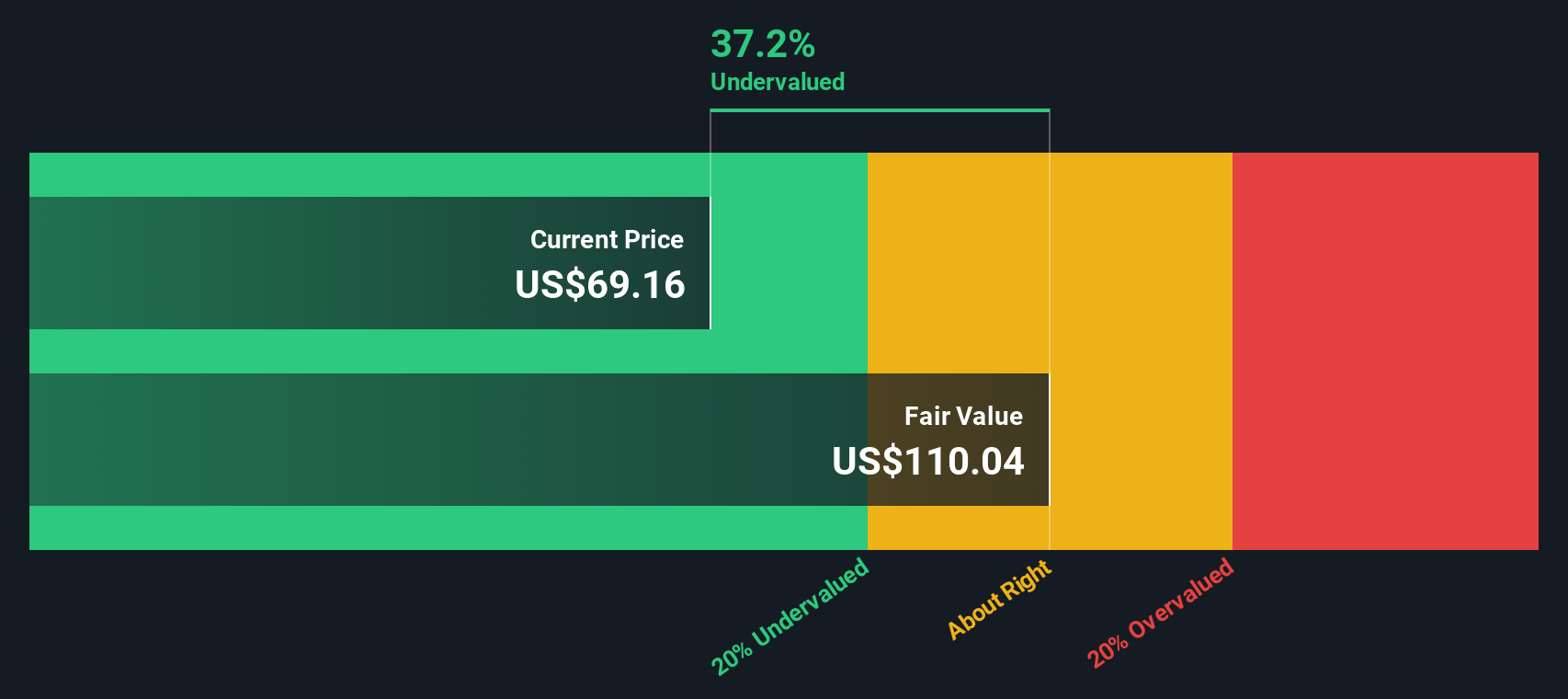

これらの仮定をすべて考慮し、DCFモデルは、キャッシュフロー予測と適切な割引率を使用して、Skyworks Solutionsの本源的価値を1株当たり98.57ドルとしました。最近の株価と比較すると、推定公正価値に対して25.5%のディスカウントで取引されていることになる。

簡単に言えば、この分析は、Skyworks Solutionsが将来キャッシュを生み出す可能性に基づいて、現在過小評価されていることを示唆しています。

結果過小評価

当社の割引キャッシュフロー (DCF) 分析は、Skyworks Solutionsが25.5%過小評価されていることを示唆しています。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく836の割安株を発見してください。

Skyworks Solutionsの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2: Skyworks Solutionsの価格対収益

株価収益率 (PE) は、Skyworks Solutionsのような収益性の高い企業の評価に広く使用されている指標です。これは、投資家が1ドルの収益に対していくら支払っているかを示しています。このため、特に安定した利益を上げている場合に、企業の評価を比較するのに役立ち、なじみのある方法です。

企業の「正常な」または「公正な」PEレシオは、収益成長の見通しやリスクの認識によって変化します。高成長企業は、しばしば高いPEレシオを要求する一方、リスクが高い企業や成長が鈍化している企業は、低い倍率で取引される。

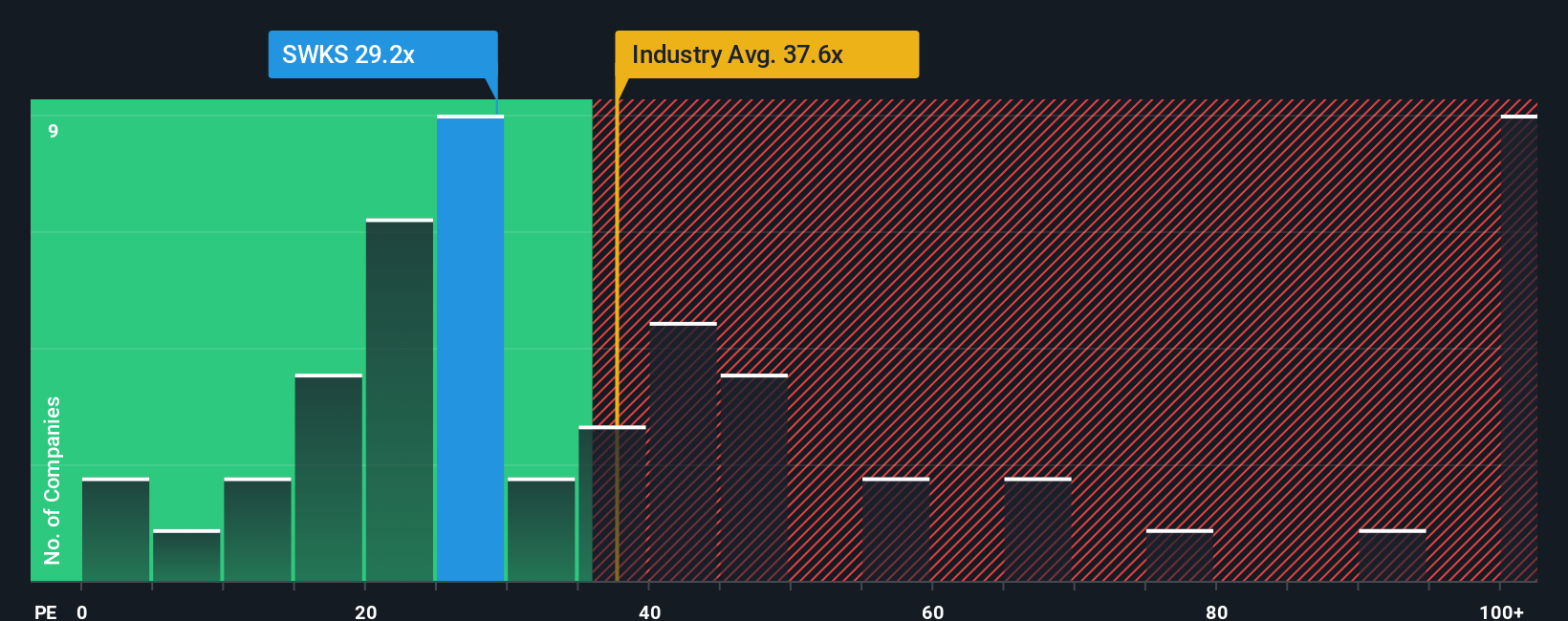

現在、スカイワークス・ソリューションズのPEレシオは27.6倍である。これは、半導体業界平均の35.8倍やSkyworksの同業他社平均の50.5倍よりも低い。一見すると、この株価は、より広い市場や最も近い競合他社に比べて割安で取引されている可能性を示唆している。

しかし、Simply Wall Stは、より洗練されたベンチマークとして、独自の「Fair Ratio」を使用しています。このフェアレシオは、業界平均だけでなく、将来の利益成長、利益率、規模、リスクプロファイルなどの詳細も考慮し、SkyworksのPEがどうあるべきかを反映するように設計されています。Skyworksの場合、フェアレシオは40.1倍で計算されています。これは、単純な同業他社や業界比較よりもニュアンスのある見方を提供する。

Skyworksの実際のPEが27.6倍で、Fair Ratioの40.1倍を大きく下回っていることから、この指標によれば、株価は過小評価されていると分析される。

結果割安

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1402社をご覧ください。

意思決定をアップグレード:Skyworks Solutionsの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べました。Narrativeは、シンプルかつ強力なフレームワークで、企業の背後にあるストーリーを、将来の収益、利益、利益率に関する仮定とビジネスの見通しに関する視点を組み合わせて語ることができます。企業の現実のストーリーを具体的な財務予測に結びつけることで、ナラティブは投資家が自らの公正価値を見積もり、より賢明な売買判断を下すのに役立ちます。

Simply Wall Stのコミュニティ・ページで数百万人の投資家が利用できるナラティブは、算出した公正価値と現在の価格を比較できるようにすることで、投資をより身近なものにします。新しいニュースや業績が発表されると、自動的に最新の情報に更新されます。例えば、あるSkyworks SolutionsのNarrativeは、利益率の高い自動車およびIoT市場への拡大に焦点を当て、力強い成長を予測し、目標株価の引き上げを支持するかもしれません。より慎重なNarrativeは、単一顧客への依存や競争の激化を強調し、フェアバリューの見積もりを大幅に下げる可能性があります。ナラティブは、自分の見通しに最も関連する事実に根ざした確信を持って投資し、ストーリーの展開に応じて見方を調整する力を与えてくれる。

Skyworks Solutionsのストーリーには、まだ続きがあると思いますか?当社のコミュニティで、他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Skyworks Solutions が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:SWKS

Advertisement