- 1株178ドル前後のQUALCOMMがまだ賢い買い手なのか、それとも最高の利益はすでに過去のものなのか、疑問に思っているのはあなただけではない。その疑問こそ、このバリュエーション・ディープ・ダイブが解き明かすものだ。

- 株価は先週1週間で約2.0%、過去1カ月で0.9%上昇し、年初来では16.0%上昇している。過去1年間の上昇率は15.0%、3年間の上昇率は66.6%である。

- 最近のヘッドラインでは、投資家がチップ需要の次の波を探す中、QUALCOMMがスマートフォンからラップトップ、コネクテッド・カーまで、エッジにおけるAIに倍加することに焦点が当てられている。加えて、大手デバイスメーカーとの継続的なパートナーシップ、自動車やIoTへの進出により、QUALCOMMは成熟した携帯電話プレーヤーから、より広範で成長志向のプラットフォームへとシフトしている。

- こうした勢いにもかかわらず、QUALCOMMのバリュエーション・チェックは6点満点中3点にとどまっている。これは、市場がある分野では高く評価する一方で、他の分野では価値を見落としている可能性を示唆している。次に、様々なバリュエーション・アプローチを紹介し、最後に通常の評価指標を超えた、より総合的なQUALCOMMの価値について考えます。

QUALCOMMの昨年15.0%のリターンが同業他社に遅れをとっている理由をご覧ください。

アプローチ1:QUALCOMM 割引キャッシュフロー(DCF)分析

割引キャッシュフロー・モデルは、事業が将来生み出すと予想されるキャッシュの見積もりを取り、それらのキャッシュフローを今日まで割り引いて、会社全体の現在の価値を見積もります。

QUALCOMMの場合、直近12ヶ月のフリーキャッシュフローは約126億ドルです。アナリストや社内の予測では、これは2030年までにおよそ184億ドルまで増加すると予想されており、Simply Wall Stは2ステージのフリーキャッシュフロー対株式モデルを用いて、アナリストの正式なウィンドウを超えてさらなる成長を推定しています。これらの予測キャッシュフローは、リスクと貨幣の時間的価値を反映するため、すべて米ドル建てで、今日まで割り引かれる。

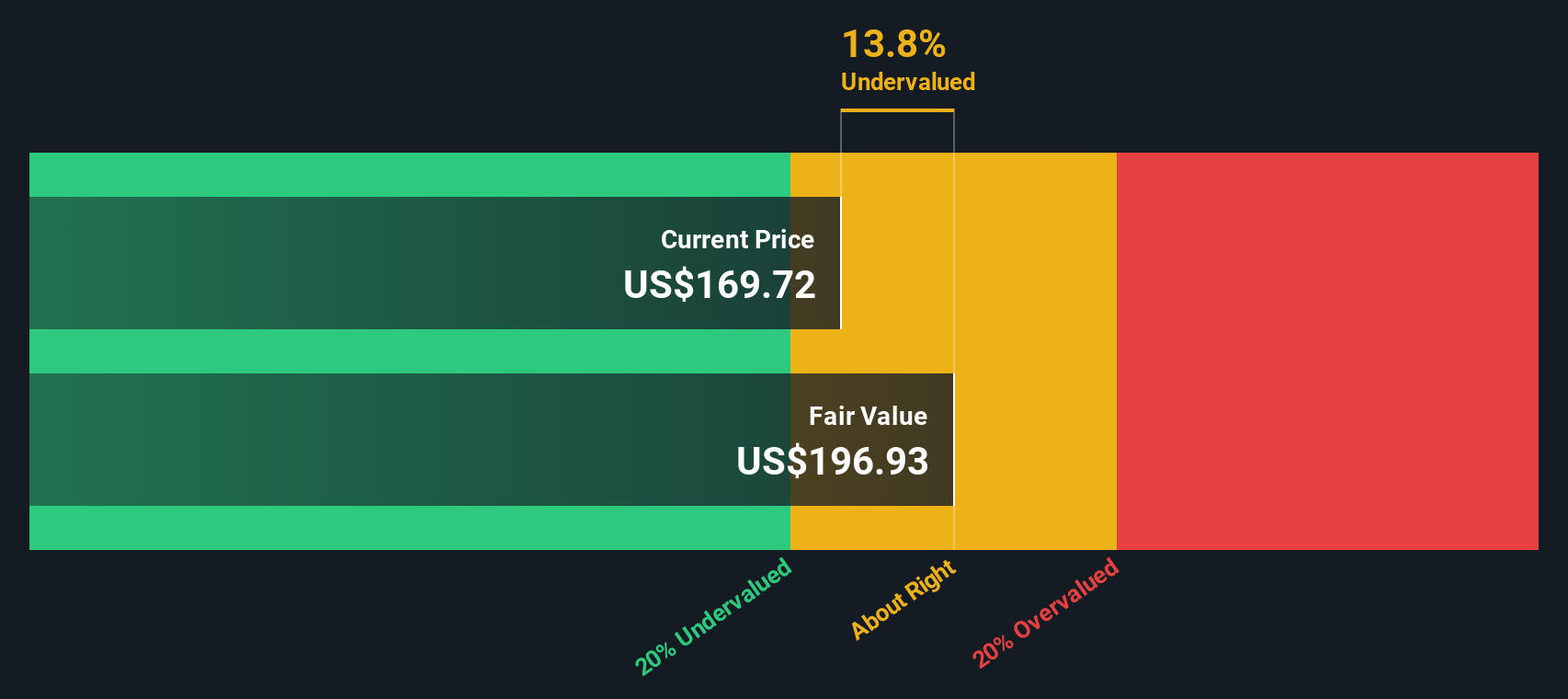

これに基づいて、モデルは一株当たり約207.03ドルの本源的価値に到達し、株価が現在の市場価格で推定公正価値よりも13.9%低いことを意味する。言い換えれば、DCFは、投資家がQUALCOMMから生み出されると予想されるキャッシュに対して、まだ割安な価格でQUALCOMMを手にしていることを示唆している。

結果割安

当社のDCF(ディスカウント・キャッシュフロー)分析では、QUALCOMMは13.9%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく907の割安銘柄を発見してください。

QUALCOMMのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ2: QUALCOMMの価格と収益の比較

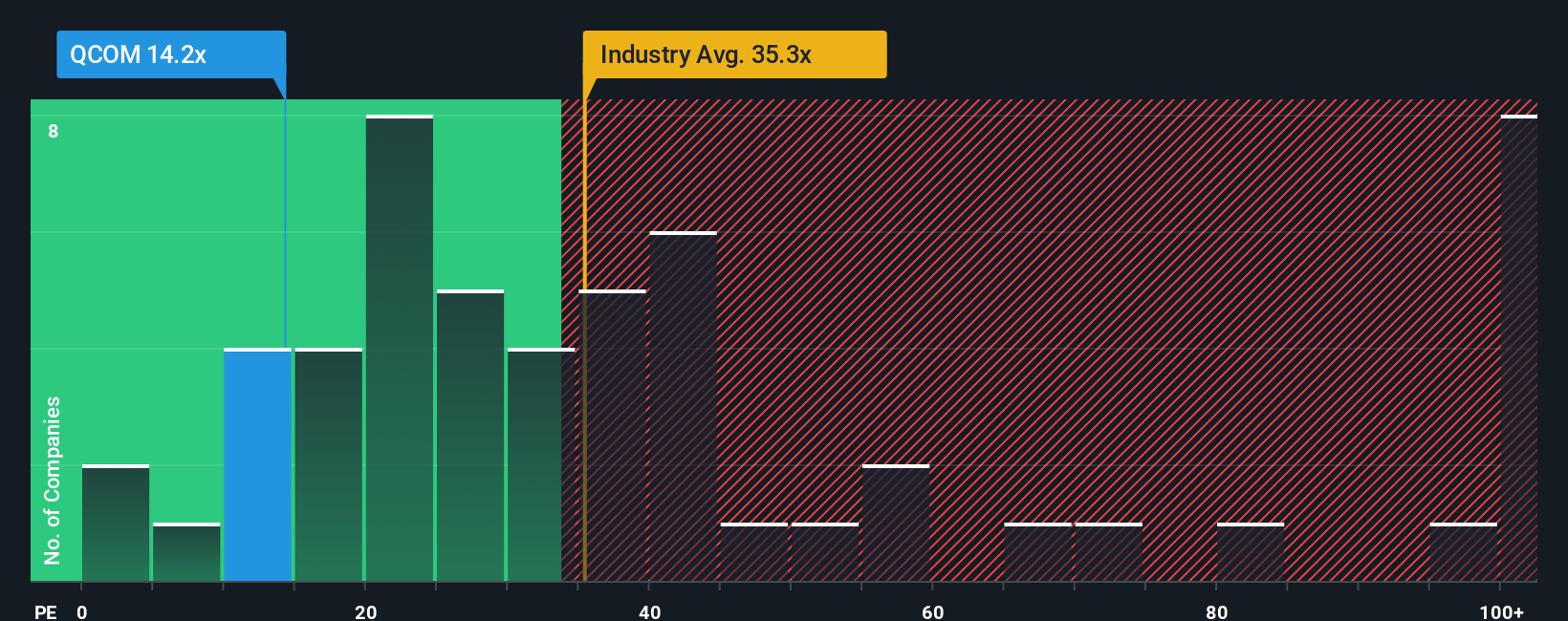

QUALCOMMのような一貫して収益性の高い事業では、株価収益率は、投資家が現在の収益1ドルに対して現在いくら支払っても良いと考えているかを測る有用な方法です。これは当然、短期的な業績と長期的な利益の持続性の両方に対する市場の見方を捉えるものです。

一般的に、より速い成長とより低い知覚リスクは、より高いPE倍率を正当化し、より遅い成長またはより大きな不確実性は、「正常な」または「公正な」PEを引き下げる必要があります。QUALCOMMは現在、約34.28倍の利益で取引されており、半導体業界全体の約37.03倍や、最も近い同業他社全体の72.96倍と比べると、株価は多くの競合他社よりも保守的な価格設定であることを示している。

QUALCOMM のフェア・レシオは33.46倍で、業績成長見通し、収益性、業種、時価総額、リスク・プロファイルを考慮した上で、妥当なPEはいくらになるべきかを独自に推定したものです。このベンチマークは、異常値や成熟度が大きく異なる企業によって歪められる可能性のある生の同業他社比較や業界比較よりも有益です。QUALCOMMの実際のPEはフェア・レシオをわずかに上回っており、株価はファンダメンタルズが正当化する水準にほぼ一致している。

結果妥当

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1448社をご覧ください。

あなたの意思決定をアップグレード:QUALCOMMの物語を選択する

このシンプルなフレームワークでは、QUALCOMMの将来の収益、利益、マージンに対するあなたの見方を具体的な財務予測とフェアバリューにリンクさせ、そのフェアバリューと今日の価格を比較することで、数字の背後にあるストーリーを書くことができます。

シンプリー・ウォールセントのコミュニティ・ページでは、何百万人もの投資家が、定性的な見解を定量的な結果に変えるためのアクセス可能なツールとしてナラティブを使用しています。ナラティブは、決算、製品発表、規制に関するニュースなどの新しい情報が市場に出回ると動的に更新されるため、あなたの論文は常に最新のデータと結びついています。

例えば、QUALCOMMのナラティブでは、エッジAI、PC、自動車のモメンタムが強く、フェアバリューは1株当たり300ドル前後と想定する。一方、より慎重な見方では、成長の鈍化と実行リスクに傾き、フェアバリューは192ドル程度に近づくかもしれない。両者を並べて見ることで、どちらのストーリーを信じ、現在の株価がどれだけのアップサイドまたはダウンサイドを提供していると考えるかを容易に確認することができる。

QUALCOMMのストーリーはまだ続くと思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的な内容です。私たちは、偏りのない方法論で、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTech評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、QUALCOMM が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.