Advertisement

- QUALCOMM株は現在の株価でも買いなのだろうか?QUALCOMMの株価を調べてみると、あなたの見方を変えるような驚きが見つかるかもしれない。

- QUALCOMMの株価は、先週5.5%下落するなど、最近不安定な動きをしている。先月は11.3%急騰し、年初来では11.2%上昇している。

- 最近のニュースでは、5GとAIチップ技術における同社の継続的な技術革新が強調され、投資家の関心と一部の憶測を集めている。戦略的パートナーシップや技術の進歩に関する発表が、株価の直近の動きに拍車をかけているのは確かだ。

- 当社のバリュエーション・チェックによると、QUALCOMMの割安度は6段階中4となっている。そのため、現在の株価について話すことがたくさんある。次に主なバリュエーションメソッドを紹介し、記事の最後ではQUALCOMMの価値をさらに賢く分析する方法を紹介するのでお楽しみに。

QUALCOMMの昨年1年間の2.2%のリターンが同業他社に遅れをとっている理由をご覧ください。

アプローチ1:QUALCOMMの割引キャッシュフロー(DCF)分析

DCF(Discounted Cash Flow)モデルは、将来予想されるキャッシュフローを予測し、必要収益率を用いてそれらのキャッシュフローを現在に割り引くことで、企業価値を推計します。この方法により、投資家は事業の長期的なキャッシュ創出能力に基づく本源的価値を知ることができます。

QUALCOMMの直近12ヵ月間のフリーキャッシュフローは126億5,000万ドルでした。アナリストは、QUALCOMMのフリーキャッシュフローは着実に増加し、2026年には133億ドル、2029年には174億ドルに達すると予測しています。アナリストの予測期間終了後、Simply Wall Stはさらなる成長を予測し、FCFは10年後には240億ドルを超えると推定している。

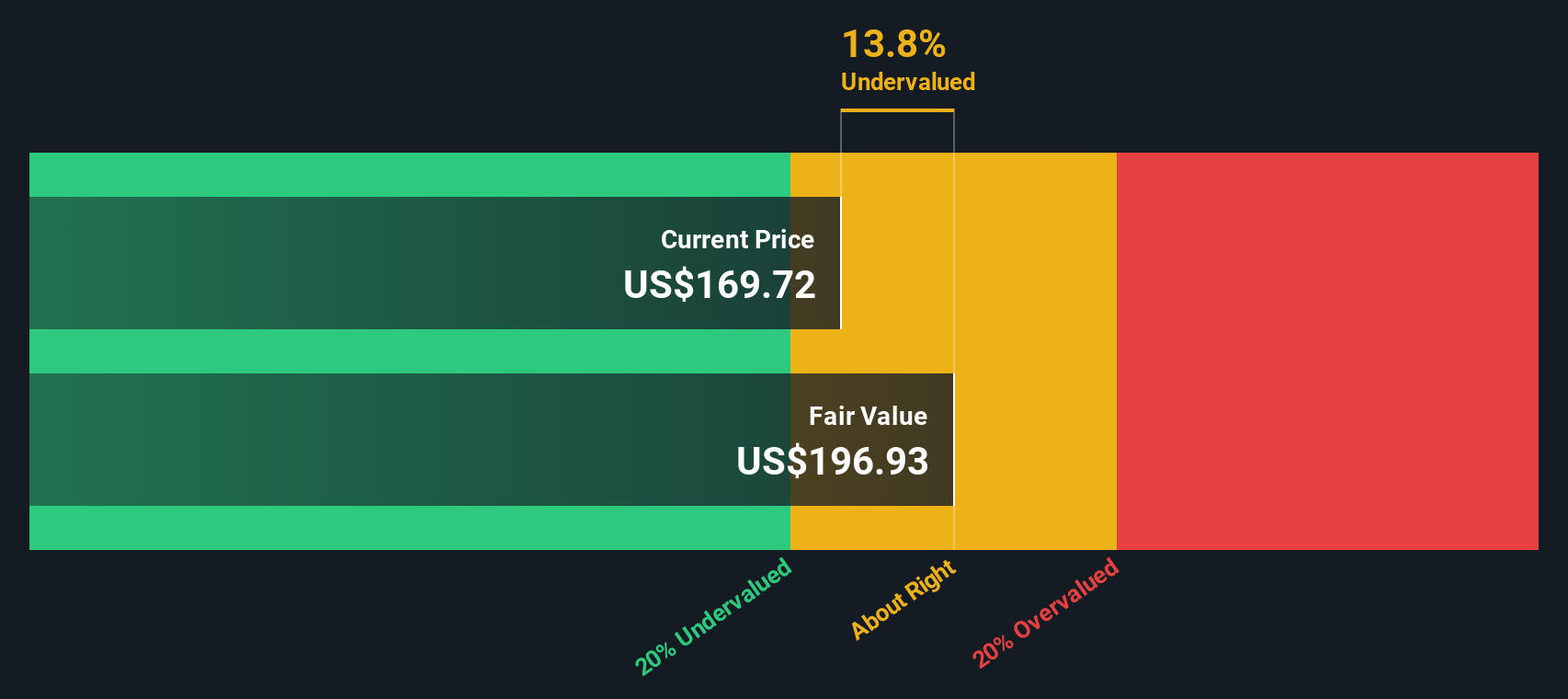

DCFモデルを適用すると、QUALCOMMの公正価値は1株当たり207.12ドルとなる。これは直近の取引水準を17.5%上回っており、同銘柄が現在市場で過小評価されていることを示唆している。

結果割安

当社の割引キャッシュフロー(DCF)分析では、QUALCOMMは17.5%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいてさらに877の割安株を発見してください。

QUALCOMMの公正価値の算出方法の詳細については、当社レポートの評価セクションをご覧ください。

アプローチ2: QUALCOMM価格対収益

株価収益率(PE)は、QUALCOMMのような収益性の高い企業に対して最も一般的に使用される評価ツールの1つです。これは、投資家が企業が生み出す利益1ドルに対してどれだけの金額を支払っているかを測るのに役立ち、特に安定的に利益を伸ばしている企業に有効です。

成長期待とリスクプロファイルは、「正常な」または「公正な」PEレシオを決定する上で大きな役割を果たします。収益がより速く成長すると予想される企業やキャッシュフローがより予測可能な企業は、より高いPE倍率で取引される傾向があり、より高いリスクや不確実性に直面している企業は、通常、より低い倍率を引き付けるでしょう。

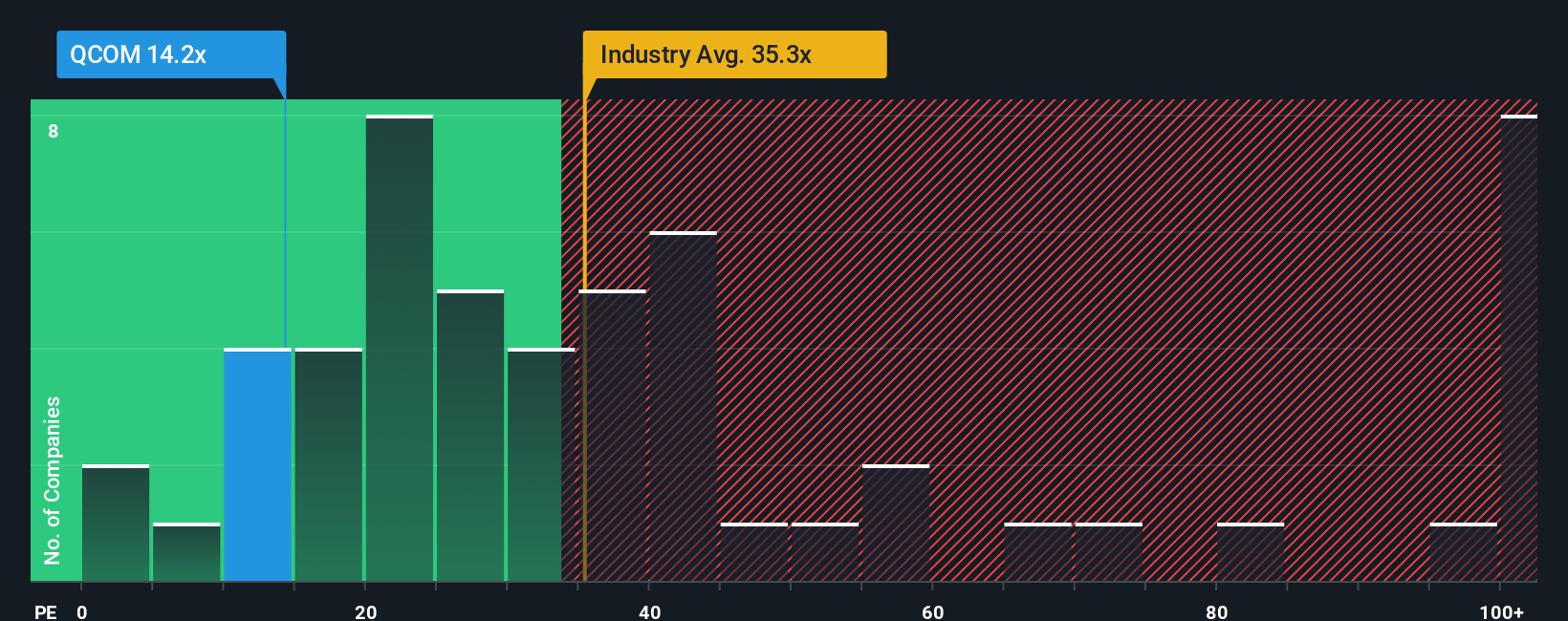

QUALCOMMは現在、33.0倍のPEレシオで取引されている。これは、最も近い同業他社の平均である78.1倍をやや下回り、より広い半導体業界の平均である35.4倍もわずかに下回っている。これらの比較は大まかな背景を示すものだが、QUALCOMM独自の成長見通しとリスク・プロファイルは考慮されていない。

より適切なベンチマークを提供するため、Simply Wall StはQUALCOMM独自の「フェア・レシオ」を算出しており、その値は40.8倍である。フェア・レシオは、利益成長率、利益率、リスク、業界特性、時価総額といった企業固有の要因を調整するため、同業他社やより広範な業界をベンチマークとするよりも丸みを帯びた指標となり、際立っています。

QUALCOMMの実際のPE(33.0倍)とフェア・レシオ(40.8倍)を比較すると、QUALCOMMの見通しとリスクを十分に考慮した場合に予想される水準よりも、QUALCOMMの株価が相当割安で取引されていることが分かります。これは、株価が現在割安であることを示唆している。

結果割安

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1404社をご覧ください。

あなたの意思決定をアップグレード:QUALCOMMの物語を選択する

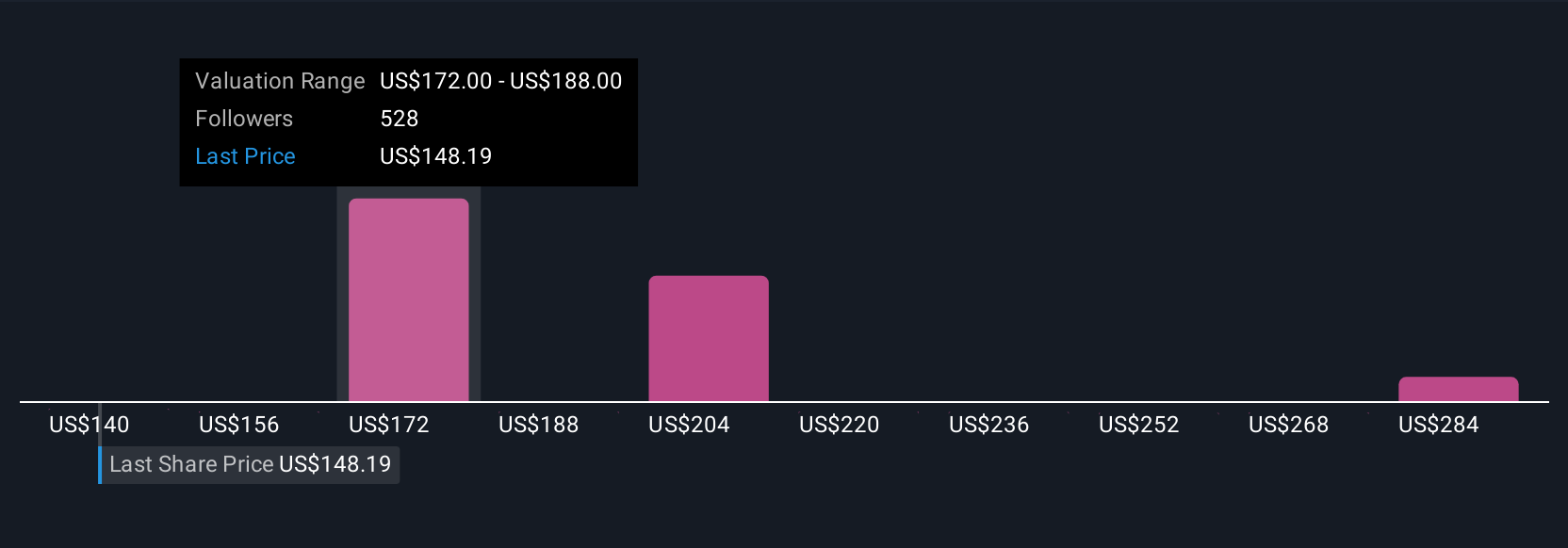

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、QUALCOMMの成長性、収益性、業界ポジションに関するあなた自身の見解を、財務予測と株式の公正価値に結びつける、あなた個人の投資ストーリーのことです。

ナラティブは、数字と全体像のギャップを埋め、事実と予想の両方を1つの使いやすいツールにまとめることができます。

Narrativesを使えば、自分のフェアバリューと現在の株価を簡単に比較することができ、新しいニュースや業績報告が発表されたときに、ダイナミックなアップデートを織り込みながら、買い時か、ホールド時か、売り時かを判断するのに役立ちます。

例えば、QUALCOMMの将来性を高く評価し、1株当たり300ドルと予想する投資家もいれば、より慎重で140ドルに近い価値を示唆する投資家もいます。あなたの「語り」はあなた自身であり、この柔軟でストーリー主導のアプローチにより、あなた自身の結論がこれまで以上に明確になります。

QUALCOMMのストーリーにはまだ続きがあると思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、QUALCOMM が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:QCOM

Advertisement