- QUALCOMMは大暴騰の後でもまだ賢い買い手なのか、それとも上昇のほとんどはすでに織り込み済みなのか、疑問に思っていませんか?この記事では、現在の株価が本当に意味するものを分解する。

- 株価は先週1.7%ほど下落したが、それでも過去1カ月で5.5%、年初来で14.1%、過去1年で17.2%上昇しており、短期的なボラティリティにもかかわらず堅調な勢いを示唆している。

- この動きは、投資家が半導体とワイヤレス・インフラ・ストーリーに二の足を踏んでいるためで、QUALCOMMは先進的な5Gコネクティビティ、エッジ・コンピューティング、AI対応デバイスなどのテーマで最前線と中心を占めている。市場はこうした構造的トレンドに関連するチップメーカーを再評価しており、QUALCOMMは単なる循環的なハードウェア企業ではなく、重要な受益者と見なされるようになっている。

- チェックリストに基づくバリュエーション・フレームワークでは、QUALCOMMのバリュー・スコアは3/6となっており、割安な部分がある一方で、価格が満額に見える部分もあることを示唆している。次に、様々なバリュエーション・レンズでQUALCOMMのバリュエーションがどのように評価されるかを説明し、最後にQUALCOMMの本当の価値についてより包括的に考えます。

QUALCOMMの昨年17.2%のリターンが同業他社に遅れをとっている理由をご覧ください。

アプローチ 1: QUALCOMM 割引キャッシュフロー (DCF) 分析

割引キャッシュフロー(DCF)モデルは、企業が将来生み出す可能性のあるキャッシュを予測し、そのキャッシュフローをドルベースで今日まで割り引くことで、企業の価値を推定します。

QUALCOMMの場合、モデルは2ステージのフリーキャッシュフロー対株式アプローチを使用し、直近12ヶ月のフリーキャッシュフロー約126億ドルからスタートします。アナリスト予想は今後数年間を下支えし、Simply Wall Stはキャッシュフローが成熟するにつれてさらに先の成長を外挿する。2030年までに、フリー・キャッシュフローはおよそ184億ドルになると予測され、事業規模が拡大するにつれて、その後の成長は徐々に鈍化する。

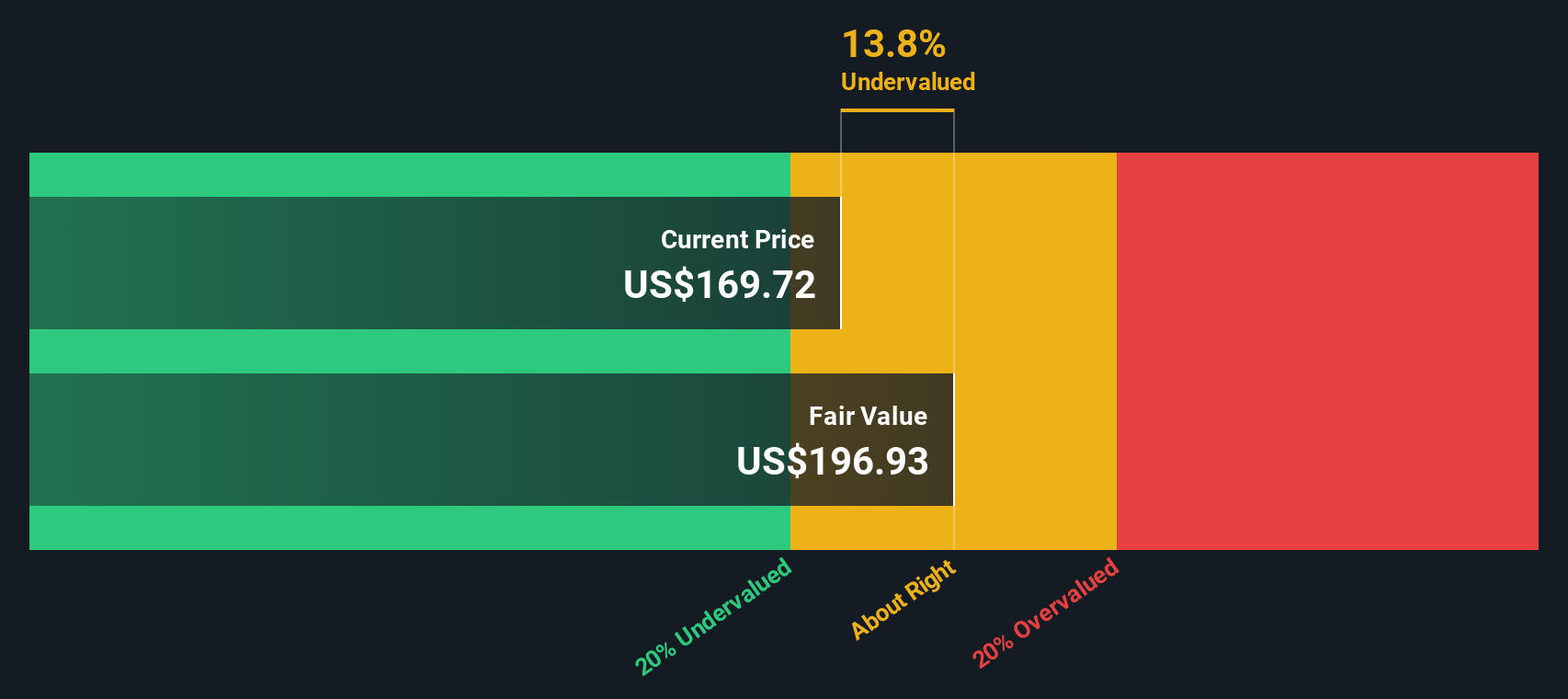

これらの予測キャッシュフローをすべて割り戻すと、本源的価値は1株当たり約205.12ドルになる。現在の株価と比較すると、これは約 14.6%のディスカウントを意味し、QUALCOMM の長期的なキャッシュ創出ポテンシャルに関するモデルの仮定に基づき、市場価格がこの本源的価値の推定値を下回っていることを示しています。

結果UNDERVALUED (このDCFモデルによると)

当社の割引キャッシュフロー(DCF)分析では、QUALCOMMは14.6%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて914以上の割安銘柄を発見してください。

QUALCOMMのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ2: QUALCOMMの価格と収益の比較

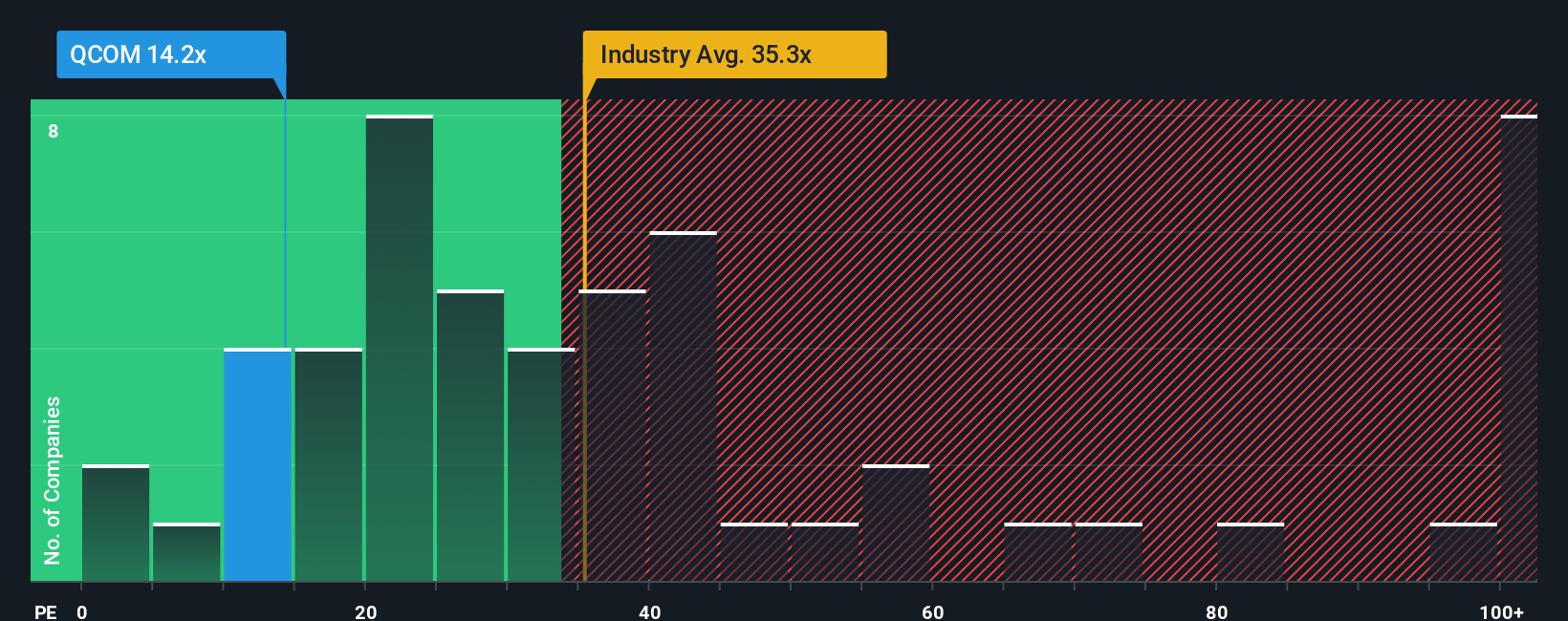

QUALCOMMのような収益性が高く、確立された企業にとって、株価収益率(PE)は、投資家が現在の収益1ドルに対して支払う意思がある金額を確認する最もクリーンな方法です。これは、市場が短期的な収益性と将来の成長への期待とのバランスをどのように取っているかを自然に捉えるものです。

一般的に、成長が速く、リスクが低いと判断されればPEは高くなり、成長が遅く、循環的で、リスクが高ければ倍率は低くなります。QUALCOMMの現在のPEは約33.6倍で、半導体業界の平均が約36.8倍、同業他社が約65.5倍であるのに対し、QUALCOMMは約33.6倍となっている。これだけでも、同銘柄が同業他社に比べて積極的な価格設定になっていないことを示唆している。

シンプリー・ウォールセントのフェア・レシオ・フレームワークでは、さらに一歩踏み込んで、QUALCOMMの収益成長見通し、マージン、リスク・プロファイル、業界でのポジショニング、規模を考慮した上で、どの程度のPEで取引されるべきかを推定しています。このモデルは、現在の33.6倍に非常に近い約33.3倍のフェア・レシオを指している。このレンズで見ると、株価はファンダメンタルズが正当化する水準にほぼ一致しているように見える。

結果ほぼ妥当

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1465社をご覧ください。

あなたの意思決定をアップグレード:QUALCOMMの物語を選択する

先に、バリュエーションを理解するさらに良い方法があると述べました。そこで、あなたが信じているQUALCOMMのストーリーを、将来の収益、利益、マージン、そして最終的にはその公正価値の背後にある数字と結びつける簡単な方法であるナラティブをご紹介しましょう。例えば、エッジAI、自動車、IoT分野がどの程度のスピードで成長するかなど、QUALCOMMのビジネスで何が起こるとあなたが考えるかを、財務予測、そして今日の株価と直接比較できる公正価値の見積もりと結びつけることで、購入、保有、売却の判断材料とすることができます。シナリオはSimply Wall St Communityのページでご覧いただけ、何百万人もの投資家に利用されています。決算や主要ニュースなどの新しい情報が届くと動的に更新されるため、ゼロからモデルを作り直す必要がなく、最新の見解を維持することができます。今日のQUALCOMMについて、ある強気なNarrativeは、AIと自動車の強力な牽引力に基づいて、公正価値を1株当たり約300ドルに近いと見ているかもしれないし、より慎重なNarrativeは192ドル近くに座っているかもしれない。自分のNarrativeをこれらのレンジと並べると、どこで何が違うのか、それが自分の決断に何を意味するのかがすぐにわかる。

QUALCOMMにはまだ何かあると思いますか?私たちのコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、QUALCOMM が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.