Advertisement

最近、エヌビディアの株価チャートの動きを見ているとしたら、それは間違いなくあなただけではない。投資家は皆、同じ疑問を抱いている。この水準で買うべきか、持ち続けるべきか、それとも売るべきか。終値201.03ドル、先週だけで11.0%という驚異的な上昇率を記録したこの巨大チップは、とどまるところを知らない。もう少し掘り下げると、エヌビディアは過去1カ月で12.8%、今年に入ってからは45.3%という驚異的な上昇を見せていることがわかる。実際、過去5年間で株価は1,448.8%という驚異的なリターンを記録している。

この勢いを支えているのは何だろう?最近の人工知能技術の進歩は、単に派手なマーケティングのバズワードとしてだけでなく、実際の製品やデータセンターに電力を供給しており、エヌビディアを世俗的なシフトの中心に据えている。市場は、爆発的な成長の可能性と、おそらくAI革命のリーダーを所有する際のリスクの捉え方の変化を織り込んでいる。過去1年間でさえ、ボラティリティと市場不安にもかかわらず、エヌビディアは42.4%急騰した。

それでも、大幅な値上がりは当然、価値についての疑問を引き起こす。6つのチェック項目からなる総合的なバリュエーション・スコアでは、エヌビディアはわずか2つの指標で割安とされる「2」となっている。この水準で飛び込むことを正当化するのに十分だろうか?

エヌビディアのような銘柄のバリュエーションに使われる主な方法を詳しく見ながら、このスコアが何を意味するのかを分解してみよう。記事の後半では、ノイズを切り抜け、この評価パズルを本当に理解するための、よりスマートな方法を紹介する。

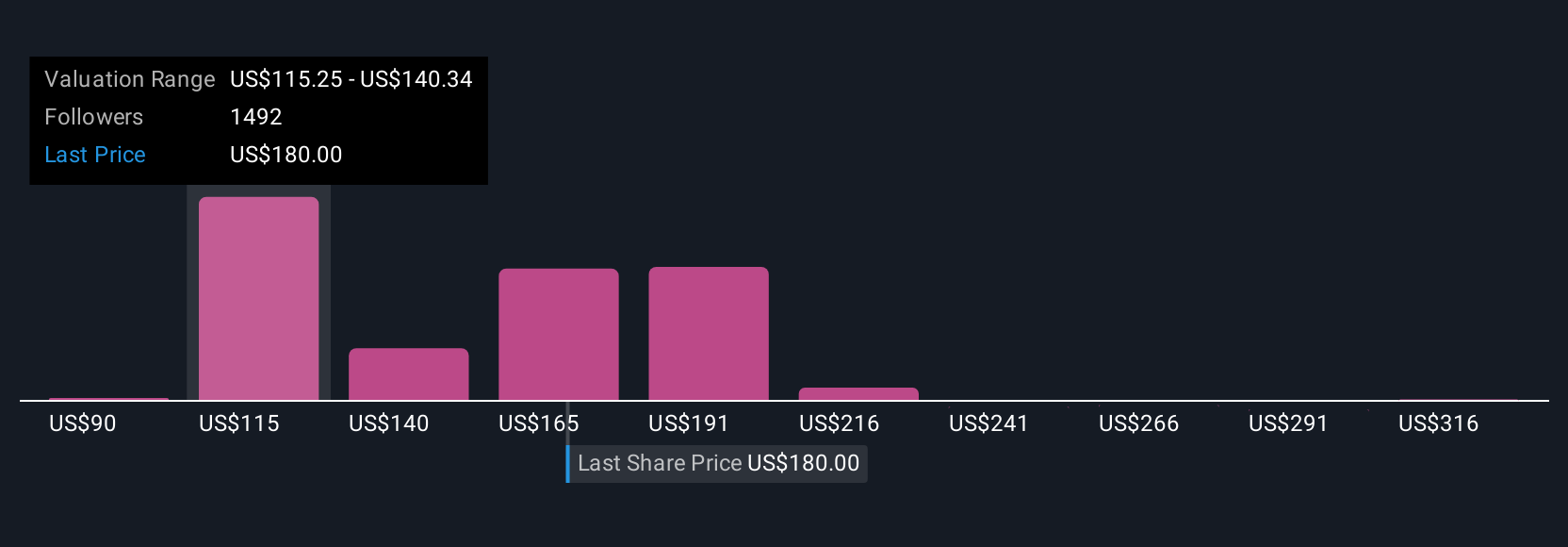

エヌビディアのバリュエーション・チェックは、わずか2/6でした。バリュエーションの内訳をご覧ください。

アプローチ1:NVIDIA割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のフリーキャッシュフローを予測し、それを今日のドルに割り戻すことによって企業の本質的価値を推定します。この方法は、貨幣の時間的価値を調整した上で、エヌビディアの予想フリー・キャッシュ・フローをすべて合計した場合に、エヌビディアがどの程度の価値を持つかを答えることを目的としています。

現在、エヌビディアは過去12カ月間で約722億8000万ドルのフリーキャッシュフロー(FCF)を報告している。この数字は急速に上昇すると予想されている。実際、アナリストはFCFが2026年までに約971億5000万ドル、2027年までに1408億4000万ドルに達すると見ている。2030年には、エヌビディアのFCFは2,492億1,000万ドルに達するとの予測もある。ここで重要なのは、5年を超える見積もりは、アナリストによる明確なガイダンスから得られたものではなく、外挿されたものであるということである。

これらの予測に基づき、DCFモデルはエヌビディアの公正価値を1株当たり141.38ドルと見積もっている。現在の株価は201.03ドルであるため、この手法によれば、エヌビディアの株価は現在約42.2%割高であることになる。

結果割高

エヌビディアの公正価値の算出方法の詳細については、当社レポートの評価セクションをご覧ください。

当社の割引キャッシュフロー(DCF)分析によると、エヌビディアは42.2%割高である可能性があります。割安株を見つけるか、独自のスクリーナーを作成して、より良いバリューの機会を見つけましょう。

アプローチ2:エヌビディア価格対収益(PER)

エヌビディアのような収益性の高い確立された企業にとって、株価収益率(PER)は広く使用されている効果的な評価ツールです。PERは、投資家が将来の利益1ドルに対して現在支払ってもよいと考える金額を測定します。このため、同じセクター内で規模や成長軌道が異なる企業を比較する際に特に役立ちます。

高いPERは、強い収益成長の見込みがあり、認識されるリスクが低い企業にとって正当化される可能性がある一方、より成熟した企業やリスクの高い企業はPERが低くなる傾向があることに注意することが重要です。エヌビディアの場合、現在のPERは56.4倍である。これを考慮すると、半導体業界の同業他社の平均PERは39.8倍で、エヌビディアの直接の同業他社の平均は73.2倍となる。これは、エヌビディアが業界に対して割高で取引されているが、急成長しているライバル企業に対しては割安で取引されていることを示している。

Simply Wall Stの「フェア・レシオ」は、成長、リスク、利益率、業界動向、および時価総額を調整した後、妥当なPERがいくらになるべきかを計算することによって、ノイズをカットするのに役立ちます。エヌビディアのフェア・レシオは58.3倍。このモデルは、単純な同業他社や業界との比較よりも優れており、大雑把な筆で描くのではなく、エヌビディア独自の成長プロファイルとリスク要因を捉えているからです。

フェア・レシオが現在のPERとほぼ一致していることから、エヌビディアはこの指標でほぼ正しく評価されているように見える。

結果ほぼ妥当

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろうか?インサイダーが爆発的成長に大きく賭けている企業を発見しよう。

あなたの意思決定をアップグレード:エヌビディアの物語を選ぶ

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、エヌビディアのような企業に関するあなたの個人的なストーリーのことで、会社の事業見通し、将来の収益予測、利益率、リスクを明確なストーリーに結びつけることで、見出しの数字を超えた視点を構築し、公正価値の見積もりも作成します。

Simply Wall Stのコミュニティ・ページでは、何百万人もの投資家が、より賢い意思決定のための簡単でアクセスしやすいツールとして、すでにナラティブを利用しています。ナラティブは、企業のストーリー、将来の財務に関するあなたの仮定、そしてあなたが考える公正価値との間の点をつなぎます。これによって、ナラティブの公正価値と現在の価格を比較することで、売買のタイミングをより的確に判断することができます。

ナラティブの特徴は、そのダイナミックな性質にある。業績やニュース、マクロの発表など、新しい情報が入ると自動的に更新されるため、余分な労力をかけずに投資論文を最新のものに保つことができる。

例えば、エヌビディアの公正価値を1株当たり68ドルと低く見積もり、競争が激化するにつれて正常化すると予測する保守的な見方をする投資家もいます。また、AIのリーダーシップと成長が堅調に推移すれば、フェアバリューは341ドルに近づくと見る楽観的な投資家もいる。Narrativesを使えば、簡単に両面を見たり構築したりすることができます。

エヌビディアについては、2つの代表的なエヌビディア・ナラティブのプレビューをご覧いただくことで、実に簡単にご理解いただけるでしょう:

NVIDIA ブルケースフェアバリュー:218.51ドル

現在価格は公正価値より7.99%低い

収益成長率(年間、予測):27.08%

- アナリストは、AIの採用とデジタル化がエヌビディアの複数年のトップライン成長を牽引し、複合的な収益拡大とフルスタックプラットフォームへの顧客の依存が高まると予想している。

- リスクには、米中の地政学的緊張、顧客による独自チップの開発、エヌビディアの成長と優位性に影響を与える可能性のあるサプライチェーンやエネルギーの制約などが含まれる。

- アナリストの目標株価は楽観的な見方を反映し ているが、長期的な可能性については意見が分かれている。

フェアバリュー:67.95ドル

現在価格はフェアバリューを195.82%上回る

収益成長率(年間、予測):14.4%

- 供給急増、AMD、インテル、ハイパースケーラーとの競争激化、主要顧客による独自チップの開発が、エヌビディアのマージンを圧迫し、対応可能な市場規模を制限すると予想される。

- 強気の市場予測は、データセンター需要がサイクルダウンし、ゲーム分野が停滞し、チップレットなどの新技術がライバルの障壁を下げる場合、実現しない可能性がある。

- 将来の利益率と利益倍率は低下すると予想され、ハードウェアとプラットフォームのエコシステムの両方で優位性を維持しない限り、エヌビディアの高い評価プレミアムを正当化することは難しいと警告している。

エヌビディアの物語にはまだ続きがあると思いますか?あなた自身の物語を作成し、コミュニティに知らせてください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、NVIDIA が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:NVDA

Advertisement