Advertisement

マイクロン・テクノロジー(MU)の3年ぶり7倍上昇を検討するには遅すぎるか?

- マイクロン・テクノロジーの株価がまだその根本的価値と一致しているかどうか疑問に思っているのはあなただけではない。この記事では、現在の株価が投資家にとってどのような意味を持ち得るかに焦点を絞る。

- マイクロンの最近の株価333.35米ドルは、過去7日間で1.9%、過去30日間で43.4%、年初来で5.7%、1年間で226.0%、3年間で約7倍、5年間で301.9%のリターンを記録した後のものである。

- これらの動きは、メモリ容量と高帯域幅ソリューションが市場やコメンテーターの間で重要な論点であり続けている、より広範な半導体とAIのサプライチェーンに対する強い注目とともに到来した。マイクロンは、AI関連のインフラ需要やメモリ供給の見通しに関するニュースの流れの中で定期的に引用されており、投資家が株価を取り巻くリスクと機会についてどのように考えているかに一役買っている。

- 現在、マイクロンはSimply Wall Stのバリュエーション・チェックで6点満点中3点を獲得しており、そのバリュエーション・スコアをご覧いただけます。次に、主要なバリュエーション・アプローチを紹介し、最後に、株価の価値について考えるより完全な方法を見ていきます。

Micron Technologyは昨年、226.0%のリターンを達成した。これが他の半導体業界と比較してどうなのか見てみましょう。

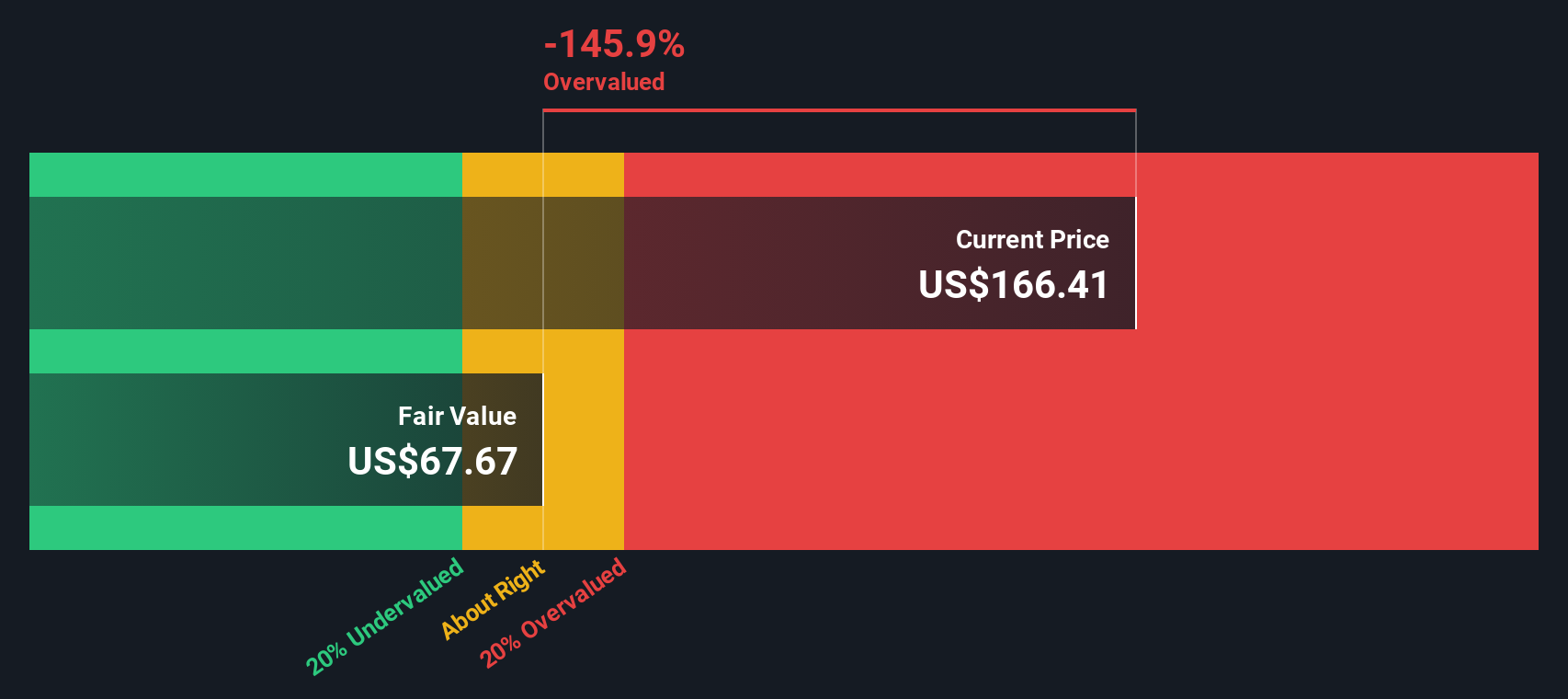

アプローチ 1: マイクロンテクノロジー 割引キャッシュフロー (DCF) 分析

割引キャッシュフローモデルは、将来のキャッシュフローを予測し、それを必要なリターンを用いて現在に割り戻すことで、企業の価値を推定します。これは本質的に、マイクロン・テクノロジーの将来のキャッシュ創出が、今日のドルでどの程度の価値があるかを問うものです。

マイクロンについて、シンプリー・ウォールStは2段階のフリーキャッシュフロー対株式モデルを適用します。同社の直近12ヶ月のフリーキャッシュフローは約58億米ドルです。アナリストのインプットとさらなる予測を用いて、フリー・キャッシュフローは2030年までに約204億米ドルに達するとモデル化され、2026年から2035年の間に予測されるキャッシュフローの経路は、それぞれ今日に割り戻される。

これらの割引キャッシュフローを合計すると、1株当たり191.71米ドルの本源的価値が推定される。直近の株価333.35米ドルに対して、これは株価がDCFに基づく推定を約73.9%上回っていることを意味するため、このモデルではマイクロンは適正価格というよりむしろ割高と判断される。

結果割高

当社のDCF(ディスカウント・キャッシュ・フロー)分析では、マイクロン・テクノロジーは73.9%割高である可能性がある。879の割安銘柄を見つけるか、独自のスクリーナーを作成してより良いバリュー機会を見つけましょう。

マイクロンテクノロジーのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

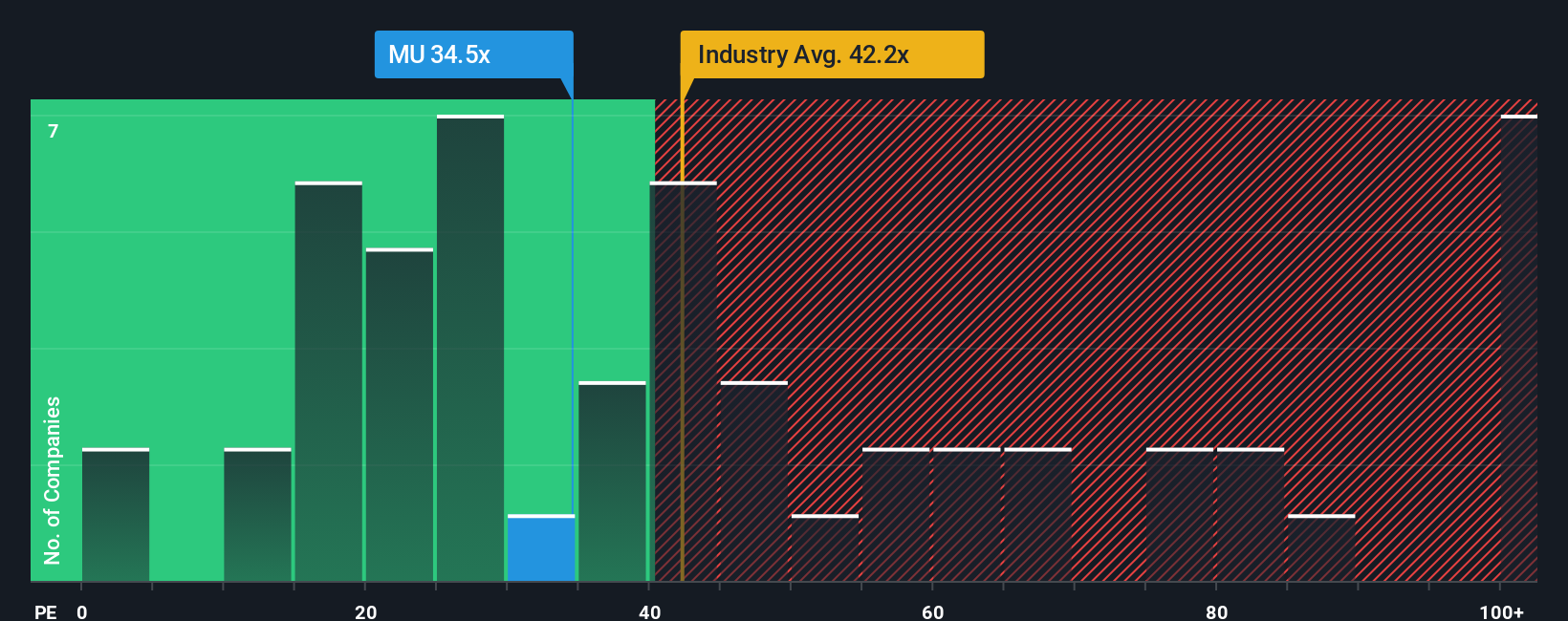

アプローチ2:マイクロンテクノロジーの価格対収益

収益性の高い企業にとって、PERは、1株に対して支払う金額をその企業が現在生み出している収益に関連付ける有用な方法です。これは、投資家が1ドルの利益に対して現在何ドルを支払っても良いと考えているかを見るのに役立ちます。

何が「正常な」PERとしてカウントされるかは、収益がどの程度の速さで成長すると予想されるか、そしてそれらの収益がどの程度のリスクがあるかによって異なります。期待される成長率が高いほど、または認識されるリスクが低いほど、PERは高くなり、成長率が低いほど、またはリスクが高いほど、PERは低くなるのが普通です。

マイクロンの現在のPERは31.50倍。同業他社平均の63.14倍を下回り、より広い半導体業界平均の42.57倍を上回っている。シンプリー・ウォールStによるマイクロンの「フェア・レシオ」は51.91倍。これは、マイクロンの利益成長プロファイル、利益率、業界、時価総額、企業固有のリスクなどの要因を考慮した上で、マイクロンのPERがどの程度になり得るかを独自に推定したものです。

単純な業界比較や同業他社比較に比べ、フェア・レシオは、広範なグループ平均に依存するのではなく、これらのファンダメンタルズをブレンドするため、より調整されるように設計されています。

マイクロンの実際のPERは31.50倍で、フェア・レシオの51.91倍を下回っているため、この指標では割安と判断される。

結果割安

PERは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1440社をご覧ください。

あなたの意思決定をアップグレード:マイクロンテクノロジーの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブでは、マイクロンテクノロジーに関するシンプルなストーリーを書き、そのストーリーを収益、利益、マージンに関する独自の予測に結びつけ、数百万人の投資家が利用するSimply Wall Stプラットフォームがニュースや業績が発表されるとリアルタイムで現在の株価と比較するフェアバリューに結びつけます。これにより、あなたの見解に基づいて、購入、保有、売却のいずれかをより簡単に決定することができます。

マイクロン・コミュニティのページにある説明では、これを非常にわかりやすく説明しています。ある投資家が、年間約14%の収益成長率、5年以内に約20%の純利益率、約30倍の予想PERといった前提を用い、1株当たり200米ドル付近の公正価値を算出した場合、そのことが実際にわかります。別の投資家は、24.2%近い収益成長率、33.4%前後の純マージン、16.2倍に近い将来PERを用い、1株当たり249米ドル近辺の公正価値に達する。これは、同じ会社に関する2つの異なるストーリーが、各投資家が現在の価格と照らし合わせて、いかに異なるフェアバリューを生み出すかを示している。

マイクロン・テクノロジーのストーリーにはまだ続きがあると思いますか?当社のコミュニティで他の投資家の意見をご覧ください!

Simply Wall Stによるこの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Micron Technology が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement