Advertisement

マイクロチップ・テクノロジー(NASDAQ:MCHP)は負債を返済し続けることができると考える

投資家としてリスクを考えるには、負債よりもむしろボラティリティが一番だと言う人もいるが、ウォーレン・バフェットは『ボラティリティはリスクと同義とは程遠い』と言ったのは有名な話だ。 負債過多は破滅につながる可能性があるからだ。 マイクロチップ・テクノロジー・インコーポレイテッド(NASDAQ:MCHP)が貸借対照表に負債を計上していることに注目したい。 しかし、より重要な問題は、その負債がどれほどのリスクを生み出しているかということだ。

なぜ負債がリスクをもたらすのか?

一般的に言って、負債が現実的な問題となるのは、企業が資本を調達するか、自らのキャッシュフローで簡単に返済できなくなった時だけである。 資本主義の一部とは、失敗した企業が銀行家によって容赦なく清算される「創造的破壊」のプロセスである。 しかし、より一般的な(しかし依然としてコストのかかる)状況とは、単に負債をコントロールするために、企業が安い株価で株主を希薄化しなければならないような場合である。 とはいえ、最も一般的な状況は、企業が負債を合理的に管理し、自社に有利になるようにすることである。 私たちは、企業の負債の使用について考えるとき、まず現金と負債を一緒に見ます。

Microchip Technologyに関する最新の分析をご覧ください。

Microchip Technologyの負債額は?

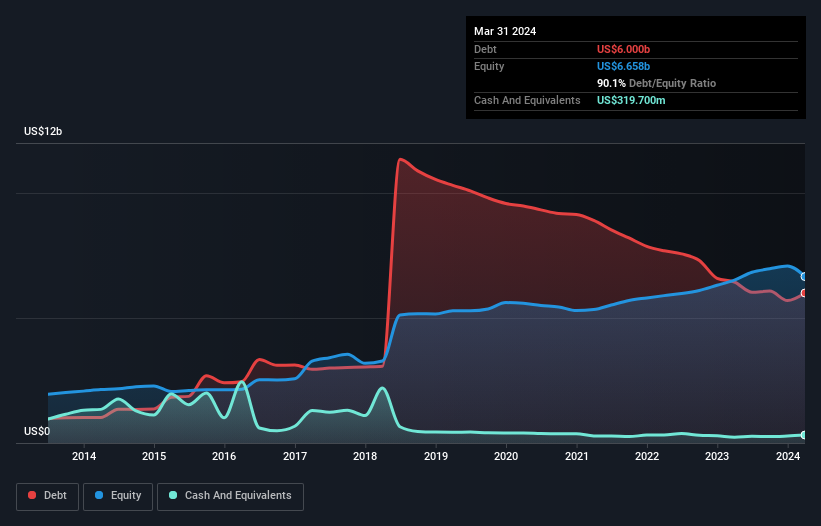

過去の数字は下の図をクリックしてご覧いただけますが、2024年3月のMicrochip Technologyの負債額は60億米ドルで、1年前の64億4,000万米ドルから減少しています。 しかし、3億1,970万米ドルの現金もあり、純負債は56億8,000万米ドルです。

マイクロチップ・テクノロジーの負債について

直近の貸借対照表から、マイクロチップ・テクノロジーには1年以内に返済期限が到来する25.2億米ドルの負債と、それ以降に返済期限が到来する67.0億米ドルの負債があることがわかる。 これを相殺するように、同社には3億1,970万米ドルの現金と12ヶ月以内に支払期限の到来する11億4,000万米ドルの債権がある。 つまり、現金と当面の売掛債権を合わせると、合計77億5,000万米ドルの負債がある。

もちろん、マイクロチップ・テクノロジーの時価総額は522億米ドルと巨額であるため、これらの負債はおそらく管理可能なものであろう。 しかし、十分な負債があるため、株主には今後もバランスシートを監視し続けることをお勧めします。

私たちは、純有利子負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割り、EBIT(利払い・税引き・償却前利益)がどれだけ容易に支払利息をカバーできるか(インタレスト・カバー)を計算することによって、企業の収益力に対する負債負担を測定する。 この手法の利点は、負債の絶対額(EBITDAに対する純負債額)とその負債に関連する実際の支払利息(インタレストカバー率)の両方を考慮することです。

マイクロチップ・テクノロジーのEBITDA純有利子負債比率(1.7)は緩やかで、負債に関しては慎重であることを示しています。 また、EBITが支払利息の13.4倍というのは、負債の負担が孔雀の羽のように軽いことを意味する。 しかし悪いニュースは、マイクロチップ・テクノロジー社のEBITが過去12ヶ月で18%急落したことだ。 このような収益減少が続けば、同社は窮地に陥る可能性がある。 貸借対照表から負債について最もよくわかるのは間違いない。 しかし、マイクロチップ・テクノロジーが今後健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益です。 ですから、将来を重視するのであれば、アナリストの利益予測を示したこの無料レポートをご覧ください。

なぜなら、企業は紙の利益では負債を支払えないからです。 そこで論理的なステップとして、実際のフリー・キャッシュ・フローに見合ったEBITの割合を見ることになる。 過去3年間、マイクロチップ・テクノロジーはEBITを上回るフリーキャッシュフローを生み出しています。 このような強力なキャッシュ・コンバージョンは、ダフト・パンクのコンサートでビートが落ちたときの観客のように私たちを興奮させます。

当社の見解

マイクロチップ・テクノロジーの金利カバー率は、クリスティアーノ・ロナウドが14歳以下のGK相手にゴールを決めるのと同じくらい簡単に負債を処理できることを示唆している。 しかし、EBIT成長率はその逆効果であることを認めざるを得ない。 これらのことを考慮すると、マイクロチップ・テクノロジーは現在の負債水準を快適に処理できるようだ。 プラス面では、このレバレッジは株主還元を高めることができるが、潜在的なマイナス面は損失のリスクが高まることであり、バランスシートを監視する価値がある。 負債についてバランスシートから最も多くを学べることは間違いない。 しかし、すべての投資リスクが貸借対照表に存在するわけではない。 例えば、マイクロチップ・テクノロジー社には 2つの警告 サインがある。

もちろん、もしあなたが負債を背負わずに株を買いたいタイプの投資家なら、迷わず当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Microchip Technology が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version.

Advertisement