Advertisement

- ラティスセミコンダクターが詳しく見る価値があるかどうか疑問に思っていますか?ラティスセミコンダクターの株価は、年初来で30.4%上昇し、昨年は40.6%も急騰した。

- 株価は年初来で30.4%上昇し、昨年1年間で40.6%急騰しており、勢いとセンチメントの変化が見事に融合している。

- ここ数週間、プログラマブル・チップに対する業界の旺盛な需要や、大手ハイテク企業との新たなパートナーシップのおかげで、同社は脚光を浴びている。これらの発表は、急速に進化する半導体業界におけるラティスの戦略的地位に対する楽観論を煽った。

- しかし、ここからが面白い:ラティスのバリュエーション・チェックは現在6点満点中0点で、これは従来の尺度では十分に評価されていることを示しています。このスコアがどのように計算されるかを説明し、この記事の終わりにはあなたの見方を変える可能性のある、よりスマートなバリュエーション・アプローチを提案します。

ラティスセミコンダクターのバリュエーション・チェックは0/6です。我々が見つけた他の赤信号は、完全な評価の内訳でご覧下さい。

アプローチ1:ラティスセミコンダクターの割引キャッシュフロー(DCF)分析

DCF(ディスカウント・キャッシュフロー)モデルは、将来のキャッシュフローを予測し、それを今日のドルに反映させるために割り引くことで、企業の本質的価値を推定します。このアプローチにより、投資家は見出しの利益だけでなく、長期にわたって実際にキャッシュを生み出す企業の能力に注目することができます。

ラティスセミコンダクターの場合、DCFは2段階のフリーキャッシュフロー対株主資本モデルを使用します。現在、同社は1億2920万ドルのフリー・キャッシュ・フローを生み出しており、アナリストは今後数年間の急成長を予測している。例えば、2027年までにキャッシュフローは2億2,890万ドルに達すると予想され、今後10年間で、Simply Wall Stは、2026年の約1億8,890万ドルから2035年の1億2,570万ドルまでの割引見積もりで、さらに毎年増加すると推定している。数字はすべて米ドル。

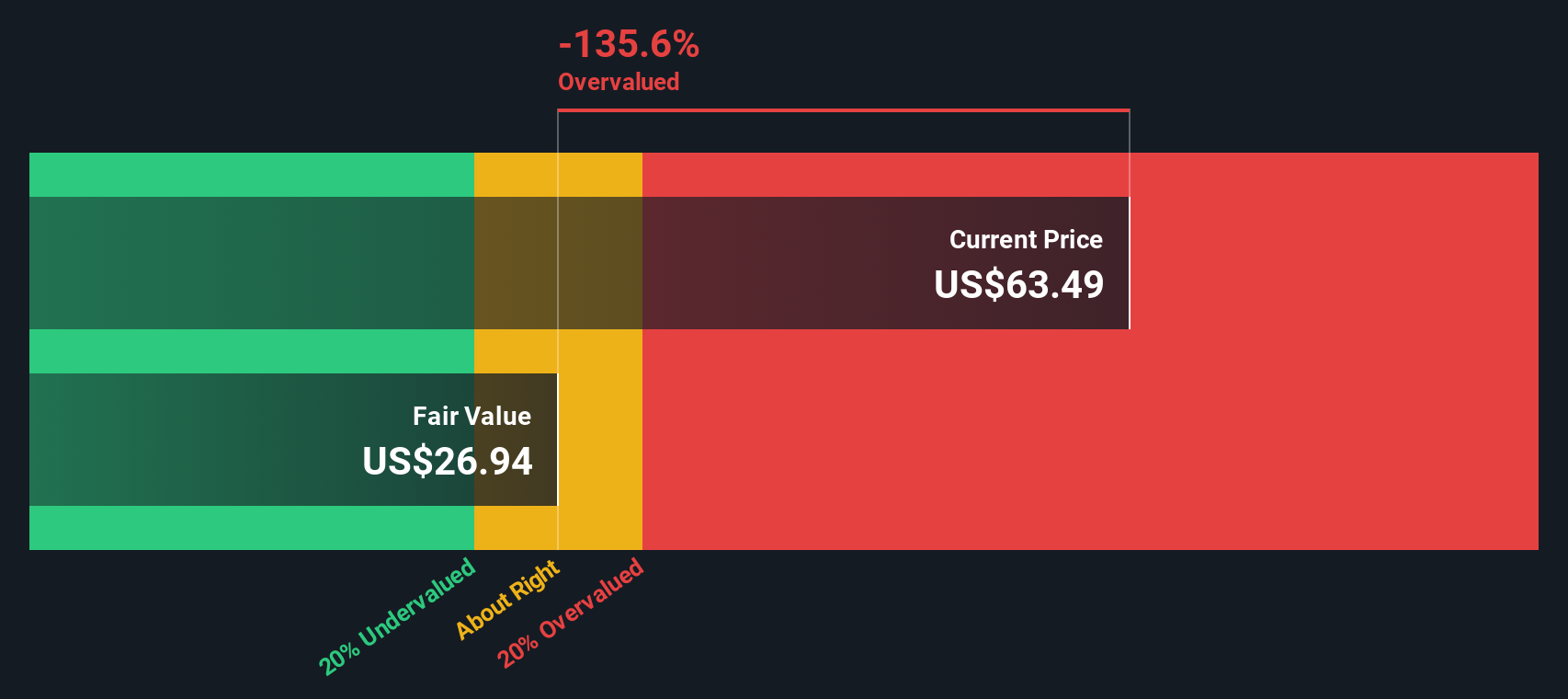

これらの予測をまとめると、DCF計算は一株当たり25.30ドルの本源的価値を示唆している。しかし、ラティスの実際の株価は現在この水準を大きく上回っており、DCFモデルは、予測キャッシュフローに対して株価が約188%割高であることを示している。投資家は、これはかなりのプレミアムであり、市場がすでに将来に対して非常に楽観的な仮定で価格決定している可能性を示唆していることに留意すべきである。

結果割高

当社の割引キャッシュフロー(DCF)分析によると、ラティスセミコンダクターは188.4%割高である可能性がある。839の割安銘柄を見つけるか、独自のスクリーナーを作成して、より良いバリューの機会を見つけましょう。

ラティスセミコンダクターの公正価値の算出方法の詳細については、当社の企業レポートの評価セクションをご覧ください。

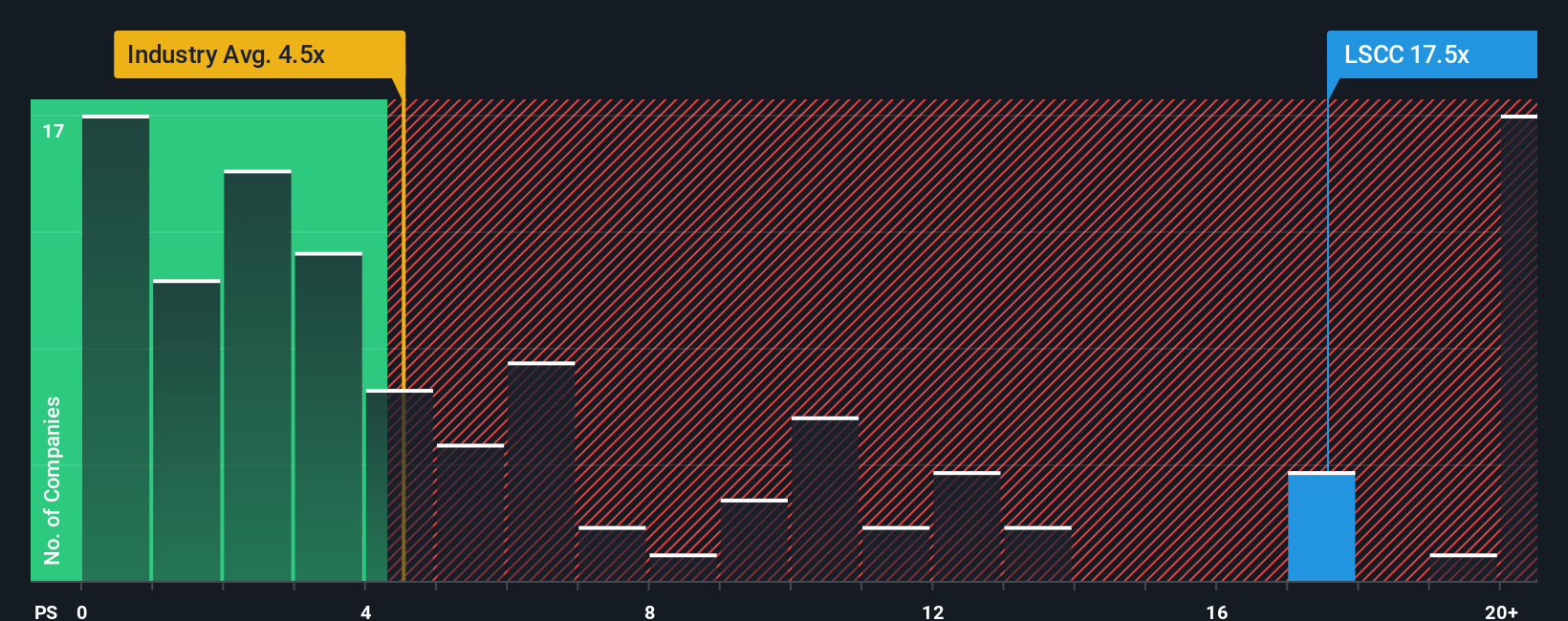

アプローチ2:ラティスセミコンダクターの価格対売上高

株価対売上高(P/S)レシオは、収益性の高い企業、特に半導体のようなダイナミックな産業で、収益の伸びが目先の利益を上回ることが多い企業の評価ツールとして広く使われています。P/Sレシオは企業の時価総額と総売上高を比較するため、投資家は会計上の変動や短期的な収益性の変動に左右されることなく価値を評価することができます。

将来の成長に対する期待や事業リスクの認識は、どの企業にとっても「正常」または「公正」なP/Sレシオを形成する上で大きな役割を果たす。高成長企業や競争力のある企業は、通常P/S倍率が高くなりますが、これは売上高1ドル当たりにより多くの金額を支払うという投資家の意思を反映しています。逆に、リスクの高まりや成長の鈍化は、この比率に下方圧力をかける。

現在、ラティスセミコンダクターのP/S倍率は20.44倍で、半導体業界平均の5.31倍、同業他社平均の10.29倍を圧倒しています。一見すると、これは割高を意味する。しかし、シンプリー・ウォール・ストリートは、ラティスの売上成長率、利益率、業界状況、時価総額、特定のリスクプロファイルを考慮した独自のモデルで算出した「フェア・レシオ」9.34倍を紹介しています。このアプローチは、単純な同業他社比較や業界比較を超え、会社の公正な取引倍率を実際に決定するすべての基本的変数を考慮するものです。

ラティスの実際のP/Sがフェア・レシオのほぼ2倍であることから、結論は明らかです。

結果割高

PSレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1408社をご覧ください。

意思決定をアップグレード:ラティスセミコンダクターの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べました。ナラティブとは、将来の収益、利益、マージンに関する現実的な見積もりと、ビジネスに対するあなたの視点を結びつけるストーリーのことです。これによって最終的に、その企業の歩みを算出された公正価値に結びつけることができる。

ナラティブでは、成長率、利益率、リスクなどの数字を取り上げ、あなたの根拠を示しながら予測を構築します。ラティスの将来が明るいと考える理由や、慎重な理由は何ですか?ナラティブは、あなた自身の見解を反映した仮定を設定するよう促し、「ストーリー」とその結果としての財務数値とのつながりを明確かつパーソナライズされたものにします。

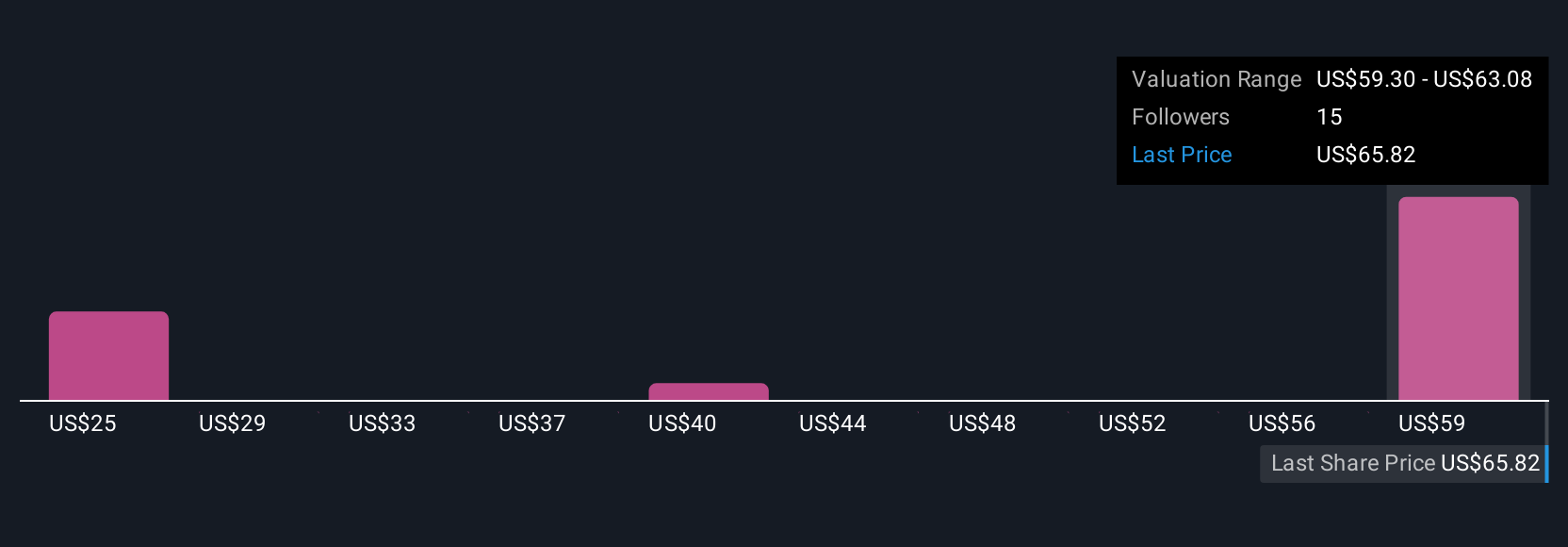

このアプローチは、Simply Wall Stのプラットフォームからアクセス可能で、コミュニティ・ページでは何百万人もの投資家が利用しています。自分の物語のフェアバリューと現在の株価を比較すると、ラティスが買いか、ホールドか、売りかを即座に見ることができます。ニュースや業績が変化しても、Narrativeはダイナミックに更新されます。

例えば、ラティスに対して強気なナラティブを持つ投資家は、旺盛なAI需要と製品イノベーションが1株あたり72ドル付近のフェアバリューを支えていると考えるかもしれません。ナラティブは、あなた自身のロジックと最新のデータに基づき、自信を持って意思決定するのに役立ちます。

ラティスセミコンダクターのストーリーにはまだ続きがあると思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Lattice Semiconductor が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:LSCC

Advertisement