何かが起こるのを待っていたインテル・コーポレーション(NASDAQ:INTC)の株主は、ここ1ヶ月で39%の株価下落という打撃を受けた。 この30日間の下落は、株主にとって厳しい1年を締めくくるもので、その間に株価は38%下落した。

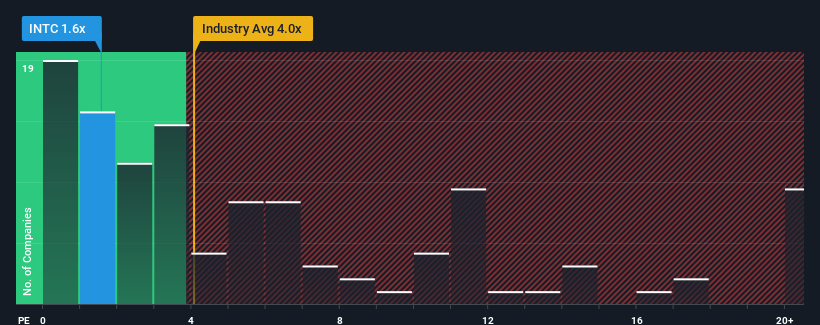

これだけ大きく株価を下げた後でも、インテルは1.6倍という株価売上高倍率(PER)で、現時点では非常に強気なシグナルを送っているのかもしれない。米国の半導体業界では、ほぼ半数の企業がPER4倍以上であり、PER11倍以上でも珍しくないからだ。 とはいえ、P/Sを大幅に引き下げたことに合理的な根拠があるかどうかを判断するには、もう少し掘り下げる必要がある。

インテルの業績推移

インテルはここ最近、収益成長率が他社に劣り、比較的低迷している。 多くの人が、このまま売上高が伸び悩むと予想しており、それがP/Sレシオの伸びを抑えているようだ。 もしそうだとすれば、既存株主は今後の株価の方向性について興奮しづらくなるだろう。

インテルのアナリスト予想に関する全容をお知りになりたいですか?それなら、インテルの無料 レポートを ご覧ください。収益予測は低いP/Sレシオと一致するか?

インテルのようなP/Sレシオが妥当とみなされるためには、企業が業界をはるかに下回る必要があるという前提が内在している。

まず振り返ってみると、この1年間、インテルはほとんど収益が伸びていない。 これは株主が求めていたものではなく、過去3年間で合計29%の減収を余儀なくされたことを意味する。 従って、株主は中期的な収益成長率に暗澹たる気持ちになったことだろう。

展望に目を向けると、今後3年間は毎年4.5%の成長が見込まれる。 業界では年率28%の成長が予測されているため、同社は減収となる。

この点を考慮すると、インテルのP/Sが他社の大半を下回っているのも理解できる。 大半の投資家は、将来の成長が限定的であることを予想しており、株価を安く買うことしか考えていないようだ。

最終結論

インテルのP/Sは、最近の株価と同じくらい弱く見える。 特定の業界では、株価売上高倍率は価値を測る尺度としては劣るという議論があるが、強力な景況感指標にはなり得る。

予想通り、インテルのアナリスト予想を検証したところ、収益見通しの甘さがP/Sの低さにつながっていることが判明した。 現段階では、投資家は収益改善の可能性が、高いP/Sレシオを正当化できるほど大きくないと感じている。 このような状況では、近い将来に株価が大きく上昇するとは考えにくい。

さらに、 インテルについて我々が発見した2つの警告サインについても学ぶべきだ。

インテルの事業の強さについて確信が持てない場合は、私たちの対話型リストで、事業のファンダメンタルズがしっかりしている銘柄を探ってみてはいかがだろう。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Intel が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください 。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.