Advertisement

- 2025年9月下旬、インテルは第三者割当増資を実施し、ソフトバンクから20億米ドルを調達し、普通株式8,696万株を発行した。この増資は、ファウンドリーサービスに関するAMDとの協議や、エヌビディアとの注目度の高い協業など、重要な投資や提携協議の波の一環である。

- これらの動きは、インテルのファウンドリーおよびAIへの意欲を強化し、バランスシートを強化し、継続的な競争圧力の中で製造業再生への取り組みへの新たな支援を示す、業界と政府による後押しの高まりを浮き彫りにしている。

- ソフトバンクの投資と注目されるファウンドリーとの提携が、インテルの進化する投資シナリオと将来の見通しにどのような影響を与えるかを検証する。

現在、最高のAI関連銘柄は、NvidiaやMicrosoftのような巨大企業の先にあるかもしれない。機械学習、自動化、データ・インテリジェンスにおける初期段階のイノベーションを通じて力強い成長の可能性を秘め、退職後の生活資金にもなり得るAIに特化した小規模企業25社から、次の大きなチャンスを見つけよう。

インテル投資のまとめ

株主にとって、インテル株を保有することは、知名度の高い資本注入と政府の支援に支えられ、AIとファウンドリ・サービスで事業転換を実行する同社の能力を信じることにほかならない。最近のソフトバンクからの20億米ドルの投資は、インテルの財務基盤を強化し、自信を示すものだが、短期的な触媒として最も重要なのは、ファウンドリー部門、特に大口顧客の獲得における事業進捗に変わりはない。最も重要なリスクは、インテルが競合他社のペースに合わせてAI戦略を変革できるかどうかという点である。

最近の発表では、インテルがTrust Stampと協業し、AIを活用したプライバシー第一の本人確認を実現したことは、Xeonスケーラブル・プロセッサを実世界のアプリケーションに活用する勢いが続いていることを示している。これは、新たなAIワークロードにおける信頼性を構築し、短期的な成長エンジンとなり得る事業の一部を成長させるというインテルの野心に直接合致する。

対照的に、投資家は、最近の楽観論にもかかわらず、特に1つの重要なリスクが依然として際立っていることに留意すべきである...

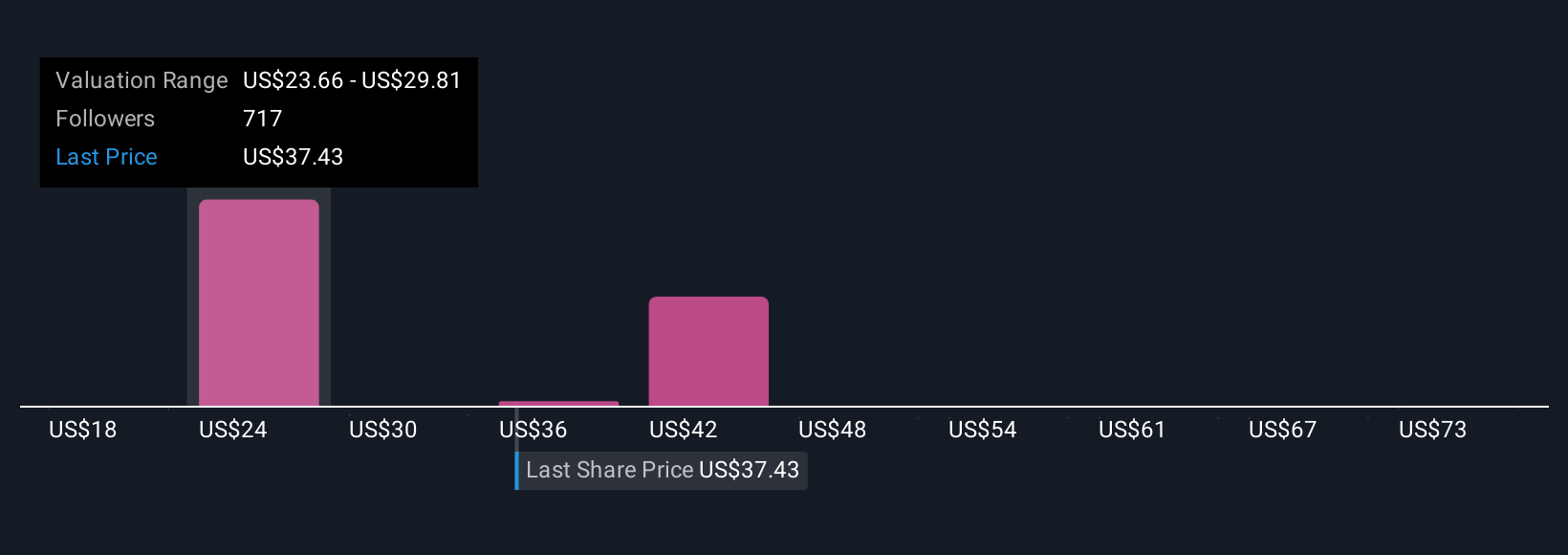

インテルの見通しでは、2028年までに売上高581億ドル、利益52億ドルを見込んでいる。これは、年間収益成長率が3.1%、現在の-205億ドルから257億ドルの増益を想定している。

インテルの予想フェアバリューは25.18ドルで、現在の株価から31%の下落となる。

他の視点を探る

コンセンサス予想では好転の可能性を見ているが、最も悲観的なアナリストの中には、最近、インテルの売上高が実際には毎年0.5%減少し、2028年の利益は約22億米ドルにしか達しない可能性があると予想した者もいる。こうした見通しには、特に製造上の制約やコスト削減の遅れといった逆風が、たとえ最近の投資が短期的な熱狂を呼び起こしたとしても、業績の足を引っ張る可能性があるという考えが反映されている。投資家の意見は大きく異なるため、新たな展開がこれらの見方をどのように変える可能性があるかを検討する価値がある。

インテルに関する他の48のフェアバリュー予想をご覧ください!

独自のインテル物語を構築する

既存のシナリオに反対ですか?3分以内に独自のシナリオを作成しましょう - 群れに従うことで並外れた投資リターンが得られることはめったにありません。

- インテル・リサーチの出発点として最適なのは、投資判断に影響を与えうる3つの重要な報酬を強調した当社の分析です。

- 当社の無料インテル・リサーチ・レポートでは、包括的なファンダメンタル分析を1つのビジュアル(スノーフレーク)にまとめており、インテルの全体的な財務状況を一目で簡単に評価することができます。

その他のオプションについて

当社のデイリー・スキャンは、ブレイクアウトの可能性を秘めた銘柄を明らかにしています。このチャンスをお見逃しなく:

- がんの終焉?これら28の新興AI銘柄は、ガンやアルツハイマーなど、人生を変える病気の早期発見を可能にする技術を開発している。

- AIが医療を変えようとしている。これら32銘柄は、早期診断から創薬まで、あらゆることに取り組んでいる。最大の特徴は、いずれも時価総額が100億ドル以下であることだ。

- レアアースは、ほとんどのハイテク機器、軍事・防衛システム、電気自動車に使われている。これらの重要な鉱物の供給を確保するため、世界的な競争が繰り広げられている。この重要な戦略資源を採掘する数少ないレアアース銘柄の中から、ベスト34銘柄を発掘しよう。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Intel が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:INTC

Advertisement