Advertisement

- Broadcom はまだお買い得なのか、それとも全盛期を過ぎてから株価を掴んでいるのか、気になりませんか?バリュー重視の投資家にとって本当に重要なことを掘り下げてみましょう。

- Broadcom の株価は、過去 1 年間で 92.1% 急騰し、5 年間では 946.8% という驚異的な伸びを記録しました。しかし、今週は5.5%下落した。

- ブロードコムがAIインフラへの参入を継続するとの見出しを受け、市場の興奮が高まった。業界ウォッチャーは、新たなパートナーシップと製品の発売を強調し、これらの戦略的な動きが強気なセンチメントを再燃させ、株価の最近の勢いを説明するのに役立った。

- しかし、Broadcom のバリュエーションスコアを確認すると、6 点満点中 0 点となっています。何か行動を起こす前に、主なバリュエーションアプローチを詳しく説明し、最後にバリューの見方を完全に変える可能性のある視点をご紹介します。

Broadcom のバリュエーション チェックは 6 点満点中 0 点でした。その他の赤信号については、評価の内訳をご覧ください。

アプローチ 1: Broadcom の割引キャッシュフロー (DCF) 分析

DCF (Discounted Cash Flow) モデルは、企業が将来生み出すキャッシュの額を予測し、その額を現在の価値に割り引いて企業価値を推定するものです。この方法は、現在の市場の誇大広告ではなく、将来予想される業績に基づいて事業の本質的な価値を提供することを目的としています。

Broadcom の場合、最新の DCF モデルでは、主要指標としてフリー キャッシュ フロー (FCF) を使用しています。同社の最新の FCF 報告額は 248 億ドルです。アナリストは、今後 5 年間の明確なキャッシュフロー予測を提示しており、その後の予測は 2035 年まで外挿されています。この予測によると、Broadcom の FCF は 2029 年までに 941 億ドルに達する可能性があります。この予測は上昇を続けており、同社の投資と技術革新による堅調なキャッシュ生成を示唆しています。

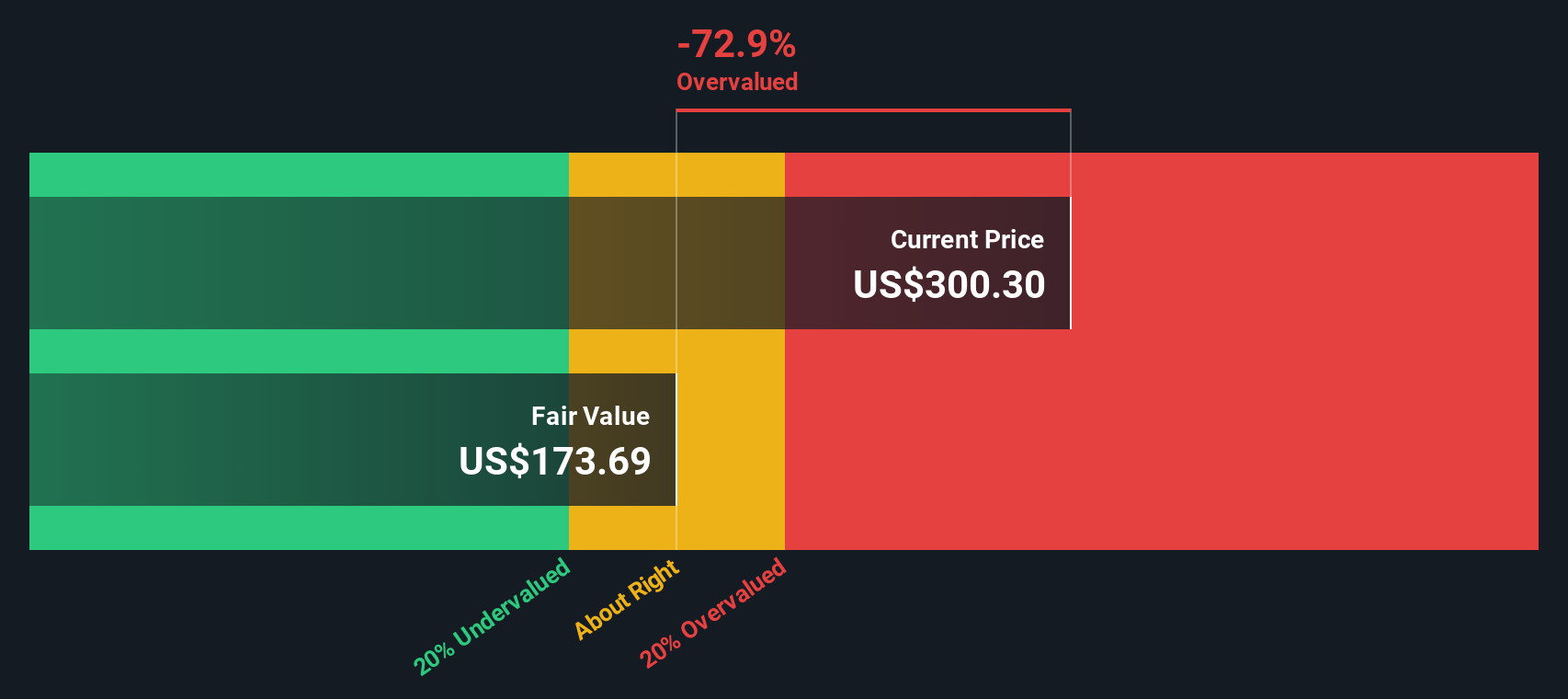

Simply Wall St の 2 段階 DCF モデルでは、本源的株式価値は 300.15 ドルと算出されています。しかし、これを現在の市場価格と比較すると、株価はプレミアムで取引されており、インプライド・ダウンサイドは 16.4% です。つまり、Broadcom は DCF ベースで 16.4% 過大評価されていることになります。

結果割高

当社の DCF (Discounted Cash Flow) 分析では、Broadcom は 16.4% 過大評価されている可能性があります。870 銘柄の割安銘柄を見つけるか、独自のスクリーナーを作成して、より優れたバリュー機会を見つけましょう。

Broadcom の公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

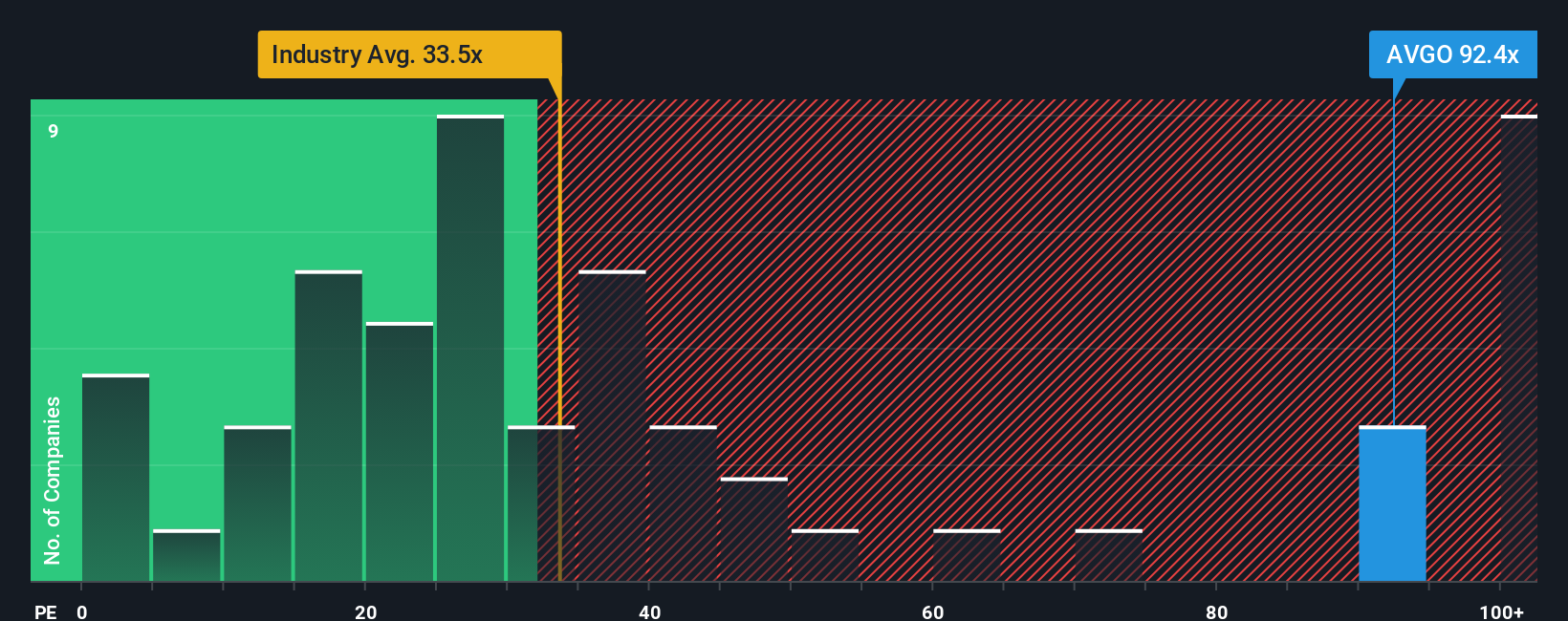

アプローチ 2: Broadcom の価格対収益 (PE)

株価収益率 (PE) は、古典的な評価指標であり、Broadcom のような確立された収益性の高い企業に特に関連します。これは、投資家が Broadcom の収益 1 ドルに対して現在支払う意思のある金額を反映するもので、実際の利益に基づいて価値を評価する迅速な方法です。

期待される成長率が高ければ高い PE が正当化される一方、リスクが高かったり成長が遅かったりすると、低い比率が求められます。だからこそ、文脈が重要なのだ。同業他社や広範な業界との比較は役立ちますが、企業固有の強みや弱みを見落とす可能性があります。

Broadcom は現在、87.7 倍の PE で取引されており、半導体業界平均の 35.4 倍を大幅に上回っています。一見すると、一般的な基準からすると割高な株価であることを示唆しているかもしれない。

そこで、Simply Wall Stのフェア・レシオが登場する。フェア レシオは、Broadcom の収益成長見通し、利益率、時価総額、リスク プロファイル、セクター力学などの独自の要素を考慮した特注の倍率です。単純な同業他社比較や業界比較とは異なり、公正比率は、投資家が Broadcom に対して現在支払うべき妥当な金額を反映した、より調整された全体的なベンチマークを提供することを目的としています。

Broadcom のフェア レシオは 67.0 倍で計算されています。実際の PE は 87.7 倍であるため、これはかなりの割高であり、優位性を考慮した後でも株価が割高であることを示唆しています。

結果割高

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1396社をご覧ください。

意思決定をアップグレード:Broadcom のシナリオを選択する

先に、バリュエーションを理解するさらに良い方法があることを述べました。ナラティブは、AI による成長に対する楽観的な見方や、競争による慎重な見方など、Broadcom の将来に対するあなたの見方を、実際の財務予測や妥当と思われる公正価値と結びつけるシンプルで強力な方法です。

ナラティブを使用することで、予想される収益、利益、およびマージンのトレンドの根拠を文書化し、企業のストーリーを調整された一連の数字に結び付けることができます。このアプローチは、投資判断を純粋な数字ベースから、あなたの視点を反映したデータ主導のストーリーへと変えます。

ナラティブは、売買の判断を容易にします。算出した公正価値とブロードコムの現在価格を比較することで、潜在的な機会やリスクがあるかどうかを確認できます。さらに、ナラティブは、新しい情報 (ニュース、業績、業界イベントなど) が発生すると自動的に更新されるため、投資思考を常に最新の状態に保つことができます。

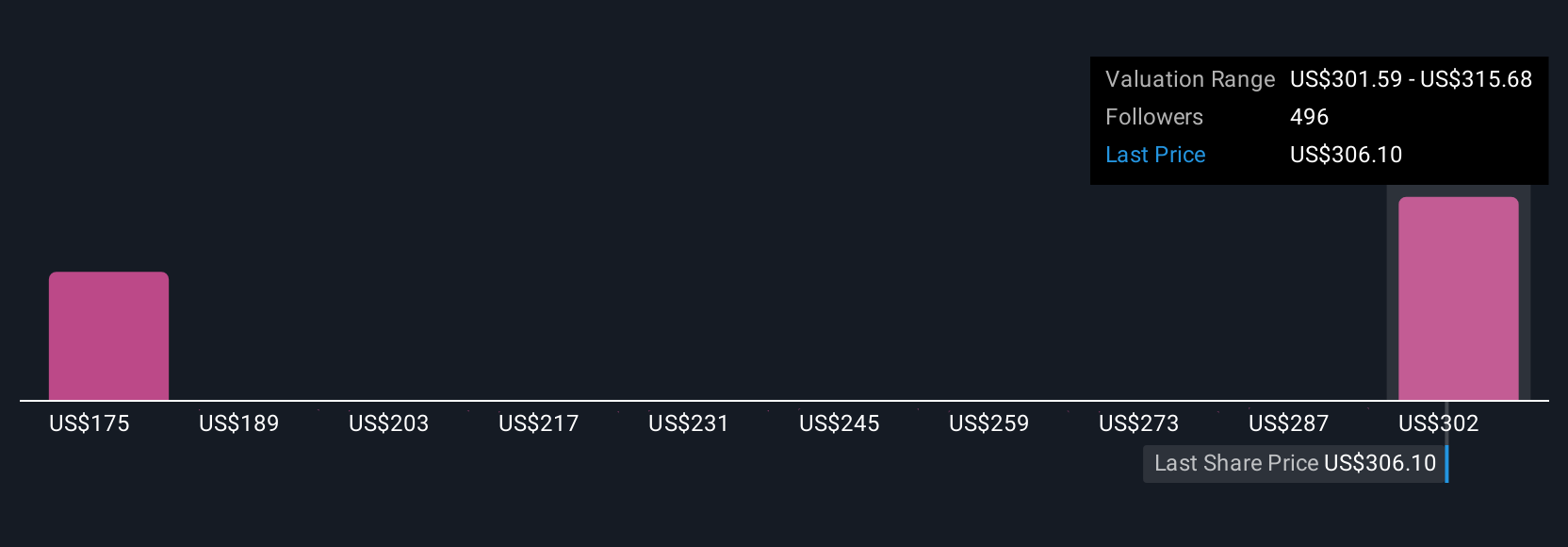

Broadcom の場合、投資家のナラティブは大きく異なります。将来の収益が 508 億ドル、目標株価が 415 ドル以上と予想する投資家もいれば、収益が 346 億ドル近く、目標株価が 218 ドル以下と予想する投資家もいます。

Broadcom にはまだ続きがあると思いますか?コミュニティで他の投資家の意見をご覧ください!

Simply Wall St の記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Broadcom が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:AVGO

Advertisement