Advertisement

- Broadcom の高騰する株価は、依然として確かな価値に裏打ちされているのか、それともファンダメンタルズを上回り始めているのか、疑問に思ったことはありませんか?あなただけではありません。本日は、Broadcom の評価を顕微鏡で見てみましょう。

- Broadcom の株価は、先週 4.4%、過去 1 か月で 10.9%、累計で 59.3%、過去 1 年間で 121% という驚異的な上昇を見せ、目を見張るリターンを実現しています。

- 最近のヘッドラインは、ブロードコムがAI半導体分野で存在感を高め、注目度の高い買収を行ったことばかりだ。これらの要因は、長期的な成長に対する楽観的な見方に拍車をかけている。このような動向は新たな注目を集め、投資家による同社のリスクとリターンのプロフィールの見方が変化している可能性があります。

- このような話題にもかかわらず、Broadcom の評価チェックは 0/6 で、当社の標準的な評価基準では割安ではありません。次のセクションでは、Broadcom の評価に関するさまざまなアプローチを検討し、この銘柄が本当に値札に値するかどうかを評価する、より賢明な方法を提案します。

Broadcom の評価チェックでは、0/6 のスコアしか得られませんでした。その他の赤信号については、評価の内訳をご覧ください。

アプローチ 1: Broadcom の割引キャッシュフロー (DCF) 分析

DCF (Discounted Cash Flow) モデルは、将来のフリー キャッシュ フローを予測し、それを現在のドルに割り引くことで、企業の本質的価値を推定します。このアプローチは、Broadcom の長期的なキャッシュ創出能力に基づいて、Broadcom の真の価値を把握することを目的としています。

Broadcom の現在のフリー キャッシュ フローは 248 億ドルです。アナリストは、同社のフリー キャッシュ フローは大幅に増加し、2029 年までに約 941 億ドルに達すると推定しています。Simply Wall St は、フリーキャッシュフローが今後 10 年間増加し続けると予測しています。アナリストのカバレッジは今後 5 年間は高いものの、それ以降の予測は、より広範な成長を前提としています。

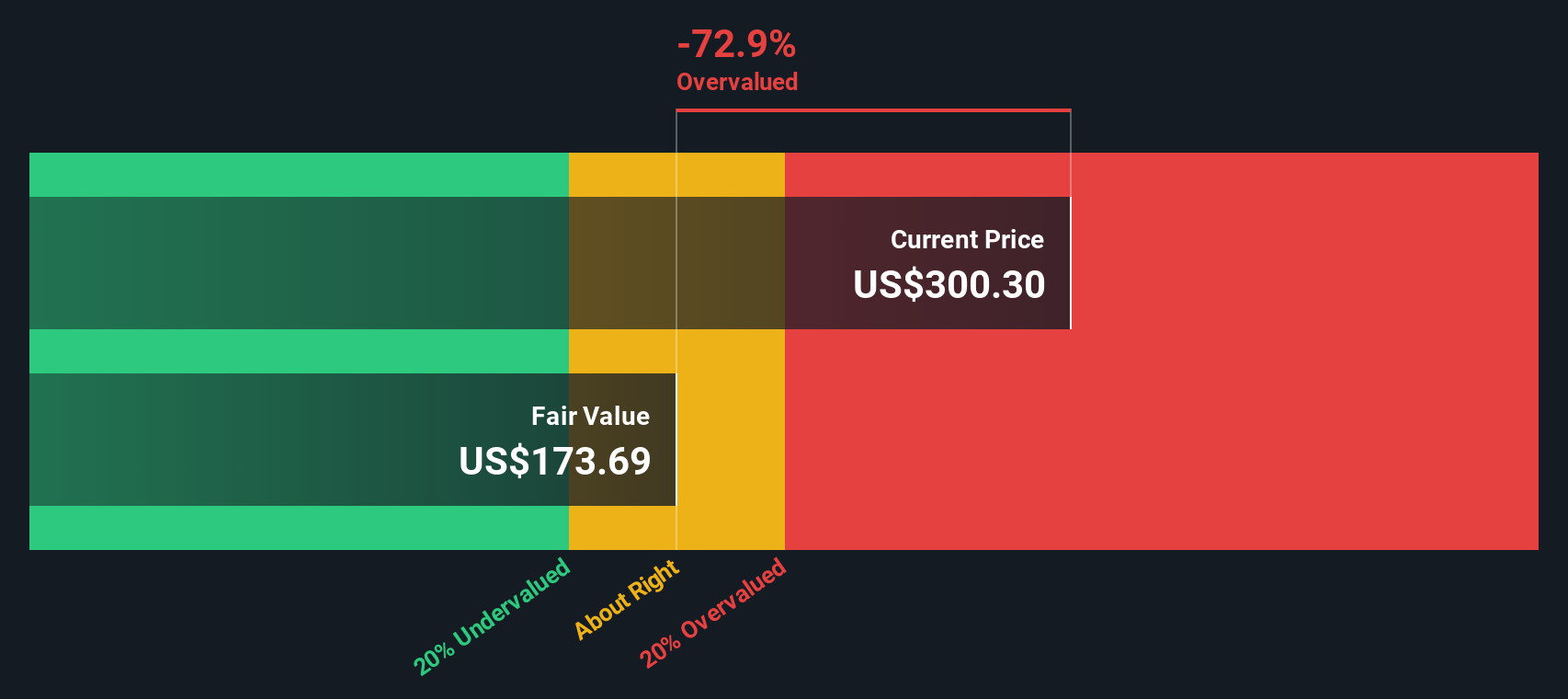

この方法では、Broadcom の 1 株当たりの本源的価値は 313.06 ドルと推定されます。現在の株価と比較すると、18.1% のプレミアムで取引されていることになり、DCF モデルによれば過大評価されていることになります。

結果割高

当社の DCF (Discounted Cash Flow) 分析では、Broadcom は 18.1% 高く評価されている可能性があります。832 銘柄の割安銘柄を見つけるか、独自のスクリーナーを作成して、より優れたバリュー機会を見つけましょう。

Broadcom の公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ 2: Broadcom の価格対収益

株価収益率 (PE) は、Broadcom のような収益性の高い企業を評価するためのゴールド スタンダードと見なされることがよくあります。これは、企業の株価と 1 株当たり利益をリンクし、投資家が Broadcom の現在の利益 1 ドルに対して支払っている金額を即座に把握できるようにするものです。

何をもって「公正な」 PE レシオとするかは、期待値に大きく左右されます。企業が急成長しているか、リスクが低いと見なされる場合、投資家は一般的に高い PE を支払うことを望みます。対照的に、成長率が低い場合やリスクが高い場合は、通常、低い PE が正当化されます。

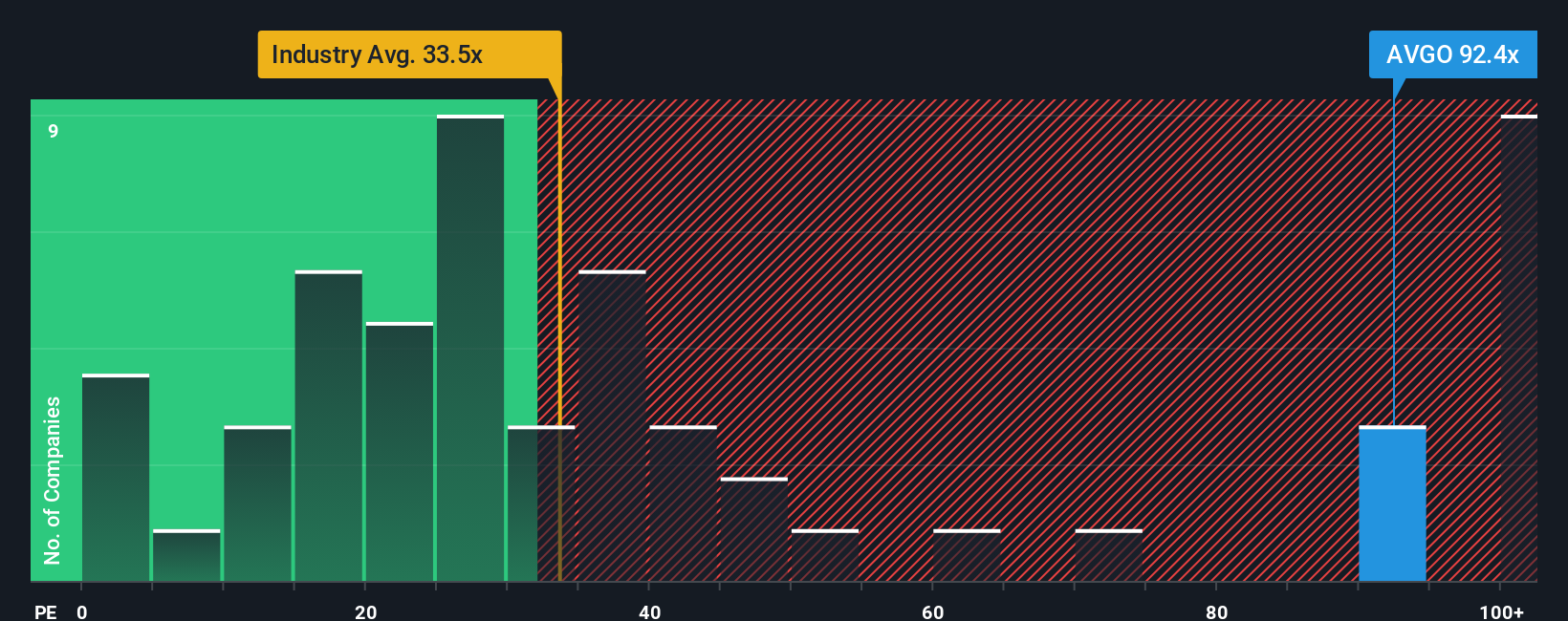

ブロードコムの現在のPEレシオは92.8倍で、半導体業界平均の37.6倍、同業他社平均の63.8倍を大幅に上回っています。これはプレミアムを示唆していますが、Simply Wall St独自の「フェア・レシオ」モデルでは、ブロードコムの公正なPEは63.3倍と推定しています。このフェア レシオは、Broadcom 独自の成長見通し、利益率、時価総額、業界力学、潜在的なリスクを考慮することで、基本的な比較を超えています。これは、単に同業他社や業界平均を見るよりも、より微妙なベンチマークを提供します。

Broadcom の現在の PE 92.8 倍とフェア レシオ 63.3 倍を比較すると、この指標では株価が大幅に割高に見えます。

結果割高

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1410社をご覧ください。

意思決定をアップグレード:Broadcom のシナリオを選択する

先に、バリュエーションを理解するさらに良い方法があることを述べました。簡単に言えば、ナラティブとは、その企業についての個人的なストーリーのことです。Broadcom の将来についてあなたが信じていることを、財務予測や公正価値の見積もりと結びつける方法です。

株価チャートや標準的な比率だけに頼るのではなく、ナラティブは、将来の収益、利益率、リスクなどの仮定を明確に示し、それらの信念を公正価値の見積もりと直接結び付けるのに役立ちます。これにより、抽象的な数字が実行可能なストーリーに変わり、バリュエーションがより近づきやすく直感的になる。

すでに何百万人もの投資家がSimply Wall Stのコミュニティ・ページでナラティブを利用しており、自分自身のフェアバリューを設定し、それが現在の価格や他の投資家の見解と比較してどうなのかを見ることができます。ナラティブは、決算やニュース速報などの新しい情報が入ると自動的に更新されます。これにより、常に最新の見通しと一致させ、自信を持って売買を決定することができます。

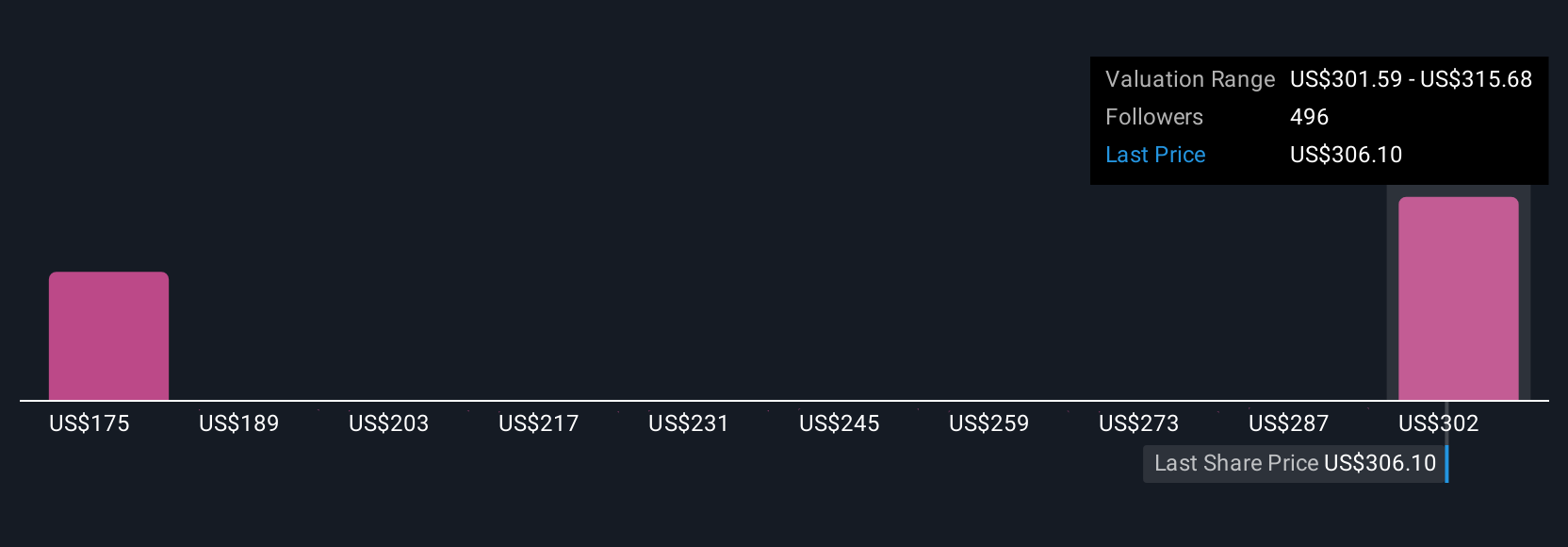

ブロードコムの場合、ある投資家のナラティブでは、堅調な AI チップの需要と VMware との統合の成功が予想され、1 株当たり 460 ドル以上の公正価値が支持されるかもしれません。また別の投資家は、厳しい競争と実行リスクを考慮し、株式の価値は218ドルに過ぎないと考えるかもしれません。これは、あなた自身の調査と視点の重要性を浮き彫りにしている。

Broadcom にはまだ続きがあると思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall St によるこの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Broadcom が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:AVGO

Advertisement