Advertisement

2025年に80.7%急騰したAMDを検討するには遅すぎる?

- 1株約217ドルのアドバンスト・マイクロ・デバイセズはまだ賢い買いなのか、それとも上値のほとんどはすでに織り込み済みなのか、疑問に思っているのはあなただけではない。あなただけではない。この銘柄は今、多くのウォッチリストに載っている。

- 先月は6.7%の引き下げがあったものの、AMDは年初来で80.7%、3年間で217.8%上昇している。

- その動きの多くは、エヌビディアと直接競合するデータセンター・チップから大手クラウド・プロバイダーとの提携に至るまで、高性能コンピューティングとAIインフラにおけるAMDの役割拡大にまつわる興奮によってもたらされている。同時に、半導体のサプライチェーンやAIの支出サイクルに対する注目の高まりにより、株価はヘッドラインの影響を受けやすくなり、チャンスとリスクの両方が高まっている。

- 現在、AMDのバリュエーション・チェックは6点満点中3点となっており、いくつかの指標では割安に見えるが、全面的に割安というわけではない。この後のセクションでは、様々なアプローチを紹介し、最後にAMDの価値についてより包括的な考え方を示します。

アドバンスト・マイクロ・デバイセズは昨年、57.3%のリターンを達成した。半導体業界の他の企業との比較を見てみましょう。

アプローチ1:アドバンスト・マイクロ・デバイセズの割引キャッシュフロー(DCF)分析

割引キャッシュフローモデルは、企業が将来生み出す可能性のあるキャッシュを予測し、それらのキャッシュフローを今日まで割り引くことで、企業の価値を推定します。アドバンスト・マイクロ・デバイセズの場合、モデルは直近12ヶ月のフリーキャッシュフロー約56億ドルから始まり、アナリスト予測と長期的な成長前提を重ねます。

アナリストは現在、フリーキャッシュフローが2026年の約71億ドルから2029年には約310億ドルに増加すると予想している。シンプリー・ウォールストリートは、この数年後のトレンドを外挿し、2035年には約749億ドルに達すると予測している。これらの将来キャッシュフローはすべて、必要収益率を用いて割り戻される。これにより、一株当たりおよそ376ドルの本源的価値が推定される。

最近の株価217ドル前後と比較すると、DCFはAMDが算出された公正価値に対して約42.1%のディスカウントで取引されていることを示唆している。このことは、キャッシュフロー予想が達成された場合、上昇余地があることを意味する。

結果アンダーバリュー

当社のDCF(ディスカウント・キャッシュフロー)分析では、アドバンスト・マイクロ・デバイセズが42.1%割安であることを示唆しています。ウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく908銘柄の割安銘柄をご覧ください。

アドバンスト・マイクロ・デバイセズの公正価値の算出方法の詳細については、当社レポートの評価セクションをご覧ください。

アプローチ2: アドバンスト・マイクロ・デバイスの価格対収益

Advanced Micro Devicesのような収益性の高い企業にとって、株価収益率は、投資家が現在の収益1ドルに対して現在いくら支払う意思があるかを測る有用な方法です。妥当なPEとしてカウントされるものは、収益がどの程度の速さで成長すると予想されるか、また、これらの収益がどの程度のリスクや周期性を持つ可能性があるかによって異なります。

AMDの現在のPEは約113.3倍で、半導体業界平均の約38.0倍、同業他社平均の約69.6倍を大きく上回っている。一見したところ、このプレミアムは、非常に高い成長がすでに価格に反映されていることを示唆している。シンプリー・ウォールストリートは、独自のフェア・レシオを用い、AMDの利益成長見通し、利益率、業界、時価総額、リスク・プロファイルなどの要素を考慮した後のPEを推定しています。

AMDのフェア・レシオは約64.2倍で、現在の113.3倍を大きく下回っている。このギャップは、強力な成長と品質を考慮したとしても、市場がこれらのファンダメンタルズで通常正当化される水準よりもはるかに高い価格を支払っていることを示している。

結果割高

PEレシオは一つのストーリーを物語っている。インサイダーが爆発的成長に大きく賭けている1452社をご覧ください。

意思決定をアップグレード:Advanced Micro Devicesの物語を選ぼう

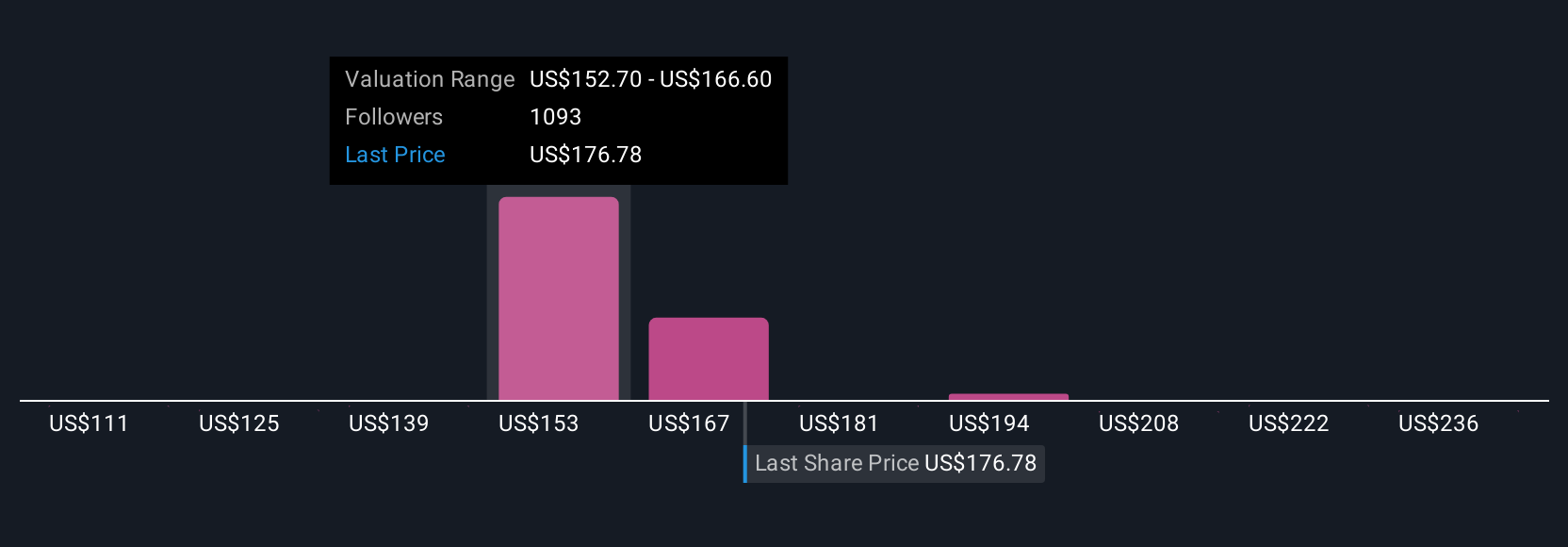

先に、バリュエーションを理解するさらに良い方法があると述べた。Simply Wall Stのコミュニティページにある簡単なツールで、AMDの将来の収益、利益、マージンがどのようになると思うかを述べることで、企業についてのストーリーを一連の数字に結びつけることができます。これにより、その見解が公正価値に変わり、現在の価格と比較することで、買いか売りかを判断することができます。新しいニュースや業績が届くと、すべてがダイナミックに更新される。ある投資家は1株当たり291ドルに近いフェアバリューでAMDの強気シナリオを構築するかもしれない。

しかし、アドバンスト・マイクロ・デバイセズについては、2つの代表的なアドバンスト・マイクロ・デバイセズ・ナラティブのプレビューをご覧いただくことで、実に簡単にご理解いただけるでしょう:

公正価値:一株当たり283.57ドル

公正価値に対するディスカウント:23.2

収益成長率の前提34.7%

- アナリストのコンセンサスでは、ソブリンやハイパースケールプロジェクトを含む複数年のAIおよびデータセンター案件が、力強いトップラインの成長とマージンの拡大をサポートすると予想されている。

- 1株当たり284ドル前後のフェアバリューは、AMDが30%台の高成長を維持し、ネットマージンを20%超に拡大できると確信していることを反映している。

- このシナリオは、AMDが競争にもかかわらず、MI300と後続のアクセラレータによって長期的な収益力を牽引し、AIインフラストラクチャーのリーディング・プロバイダーとしての役割を確固たるものにすることに傾いている。

公正価値:1株当たり193.68ドル

フェアバリューに対するプレミアム:12.5

収益成長の前提18.8%

- エヌビディア、インテル、ARMベースの設計がAMDのシェア拡大と価格決定力を制限する可能性があり、AI GPUとデータセンターにおける実行リスクと競争リスクを強調。

- TSMCへの依存、輸出規制、PCやゲーム需要の軟化など、循環的、マクロ経済的、地政学的な逆風を強調。

- AMDは有望だがリスクの高い成長ストーリーであり、現在の価格設定は楽観的なAIやデータセンターの成果を織り込んでいるため、慎重な投資家はより明確な実行やより良いエントリー・ポイントを待つことを好むかもしれないと指摘する。

アドバンスト・マイクロ・デバイセズのストーリーにはまだ続きがあると思いますか?当社のコミュニティで他の投資家の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Advanced Micro Devices が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement