- アプライド マテリアルズが好調な株価を維持し、まだ検討する価値があるのか、それとも出遅れたのか、とお考えなら、現在の株価が何を物語っているのかを知る絶好の機会だ。

- 先週の株価は9.8%下落し、最近のボラティリティは高いが、それでも30日間では8.6%、年初来では51.5%上昇しており、1年では51.6%、3年では140.8%、5年では208.5%になる。

- このような変動は、アプライド マテリアルズが大規模な工場拡張とプロセス技術のアップグレードで重要な役割を果たし続けている、AIとチップ生産能力への継続的な投資を背景に起きている。投資家は、アプライド マテリアルズが半導体とAIのインフラ整備に不可欠なピック&シャベル・サプライヤーであり続けることに賭けている。

- バリュエーション・フレームワークでは、アプライド マテリアルズの評価は6段階中3である。次に、さまざまなバリュエーション・アプローチを紹介し、最後に市場が実際にどのような価格をつけているかを考える、より強力な方法を紹介する。

アプライド マテリアルズの昨年1年間のリターンは51.6%だった。アプライド マテリアルズの昨年1年間のリターンは51.6%であった。

アプローチ1:アプライド マテリアルズのDCF(ディスカウントキャッシュフロー)分析

DCFモデルは、企業が将来生み出す可能性のあるキャッシュを予測し、そのキャッシュフローを現在価値に割り引いて企業の価値を推定する。アプライド マテリアルズの場合、2ステージのフリーキャッシュフロー対株式モデルは、直近12ヶ月のフリーキャッシュフロー約63億8,000万ドルからスタートし、アナリスト予測と長期的な成長前提を適用する。

アナリスト予測では、フリーキャッシュフローは今後10年間で着実に増加し、2030年には102億7,000万ドル程度に達するが、事業の成熟に伴い成長は徐々に鈍化する。シンプリー・ウォールストリート誌は、最初の5年程度を超えて、現在のAI主導のアップサイクルを過度に外挿することを避けるため、より保守的な成長率を用いてこれらの予測を拡張している。

これらの予測キャッシュフローをすべてまとめ、今日まで割り引くと、1株当たり156.75ドルの本源的価値が推定される。現在の株価と比較すると、DCFは株価が約58.4%割高であることを示唆しており、これは将来の成長の多くがすでに株価に反映されていることを示している。

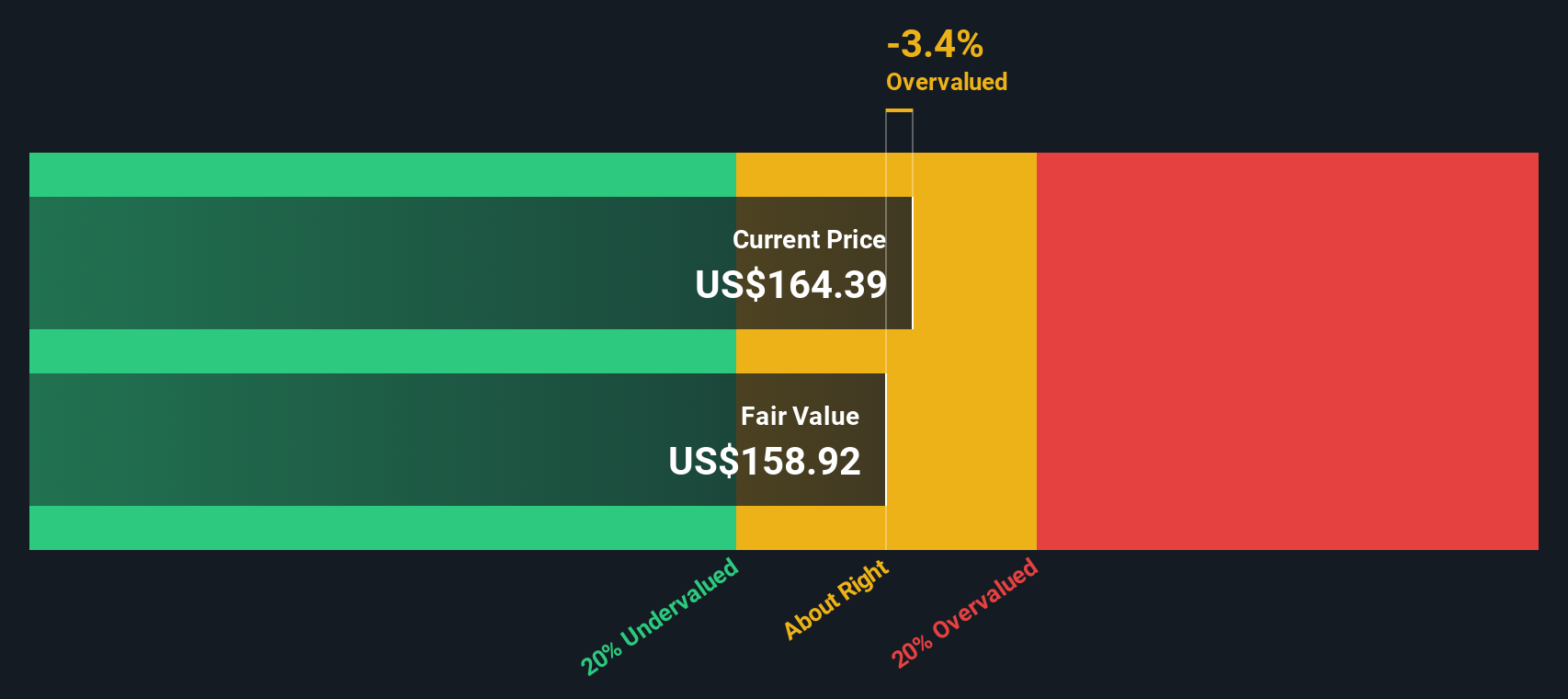

結果割高

DCF分析によると、アプライド マテリアルズは58.4%割高である。912の割安銘柄を見つけるか、独自のスクリーナーを作成してより良いバリュー機会を見つけましょう。

アプライド マテリアルズのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ2:アプライド マテリアルズの価格と利益の比較

アプライド マテリアルズのような高収益企業の場合、株価収益率(PE)は、投資家が現在の利益1ドルに対して妥当な価格を支払っているかどうかを測る有効な手段である。高いPEが正当化されるのは、企業の成長スピードが速いと予想される場合や、リスクが低いと見なされる場合であり、成長スピードが遅い企業やリスクの高い企業は、一般的に低い、より保守的なPEが妥当とされる。

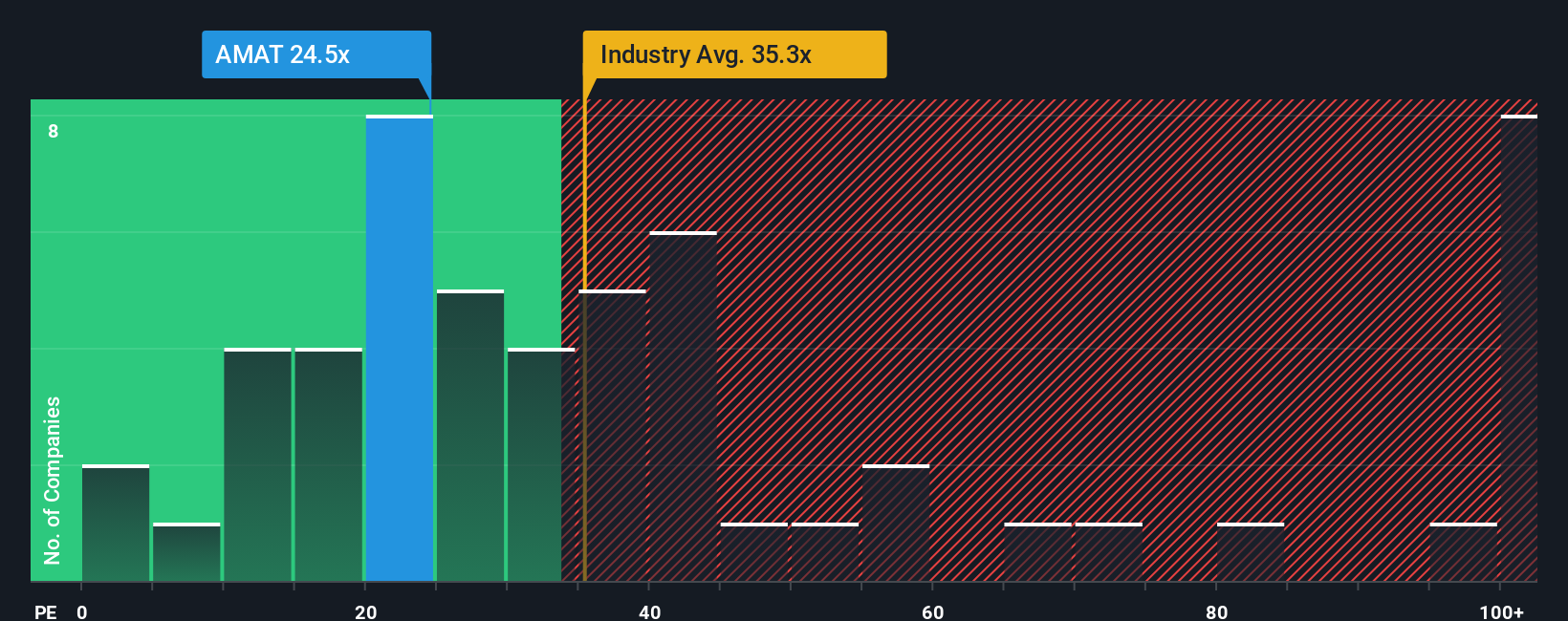

アプライド マテリアルズの現在のPEは約28.1倍で、半導体業界平均の約36.8倍、同業他社平均の約40.6倍を下回っている。表面的には、同銘柄は同セクターや最も近い比較対象と比べて割安であることを示唆しているかもしれない。

しかし、Simply Wall Stは独自のフェア・レシオ29.8倍を採用している。これは、アプライド マテリアルズの収益成長見通し、収益性、業界でのポジショニング、時価総額、リスクプロファイルを加味した上で、妥当なPEがいくらになるかを見積もるものだ。このフェアレシオは、同業他社や幅広い業界との単純な比較よりも、長期的リターンの原動力となる企業固有のファンダメンタルズに合わせて調整されているため、より有益な情報となる。フェア・レシオ29.8倍は、現在の28.1倍をわずかに上回る程度であるため、この指標では株価はやや割安に見える。

結果割安

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1462社をご覧ください。

意思決定をアップグレードアプライド マテリアルズの物語を選ぼう

バリュエーションを理解するにはもっと良い方法があると先に述べた。そこで、Simply Wall Stのコミュニティページにあるシンプルなフレームワーク、ナラティブを紹介しよう。ナラティブでは、アプライド マテリアルズのビジネスストーリーを、将来の収益、利益、マージンの想定と結びつける。そこから財務予測、フェアバリューの見積もり、そして最終的にはフェアバリューと今日の株価を比較して明確な売買シグナルを出します。新しいニュース、収益、ガイダンスが入ると、これらのナラティブはダイナミックに更新される。ある投資家はより保守的なアプライド マテリアルズ・ナラティブを構築し、売上高の伸びを鈍化させ、フェアバリューを194ドル程度に近づけると想定し、別の投資家はAIと機器のアップサイクルに注目し、より速い成長、より高い利益率、フェアバリューを248ドル近くと想定する。これによって、両者は同じ構造化されたアクセス可能なツールを使いながら、自分の信念に一貫した行動をとることができる。

アプライド マテリアルズについては、2つの代表的なアプライド マテリアルズ ナラティブを紹介する:

フェアバリュー:248.44ドル

インプライド・アンダーバリュエーション対直近終値:-0.1

売上高成長率の前提5.92%

- アプライド マテリアルズは、AI 需要、先端パッケージング、政府による優遇措置に支えられた世界 100 ヶ所以上のファブの新設・増設により、長期的に大きな利益を享受できると見ている。

- サービスおよびスペアの高収益経常収益に加え、主要テクノロジーの変遷に伴う顧客共同のイノベーションを重視し、より強靭な利益率と収益成長の基盤にする。

- 中国へのエクスポージャー、顧客集中、執行リスクを指摘しつつも、最終的にはアナリストの信頼感の改善と政策懸念の緩和が1株当たり240ドル超のフェアバリューの裏付けになると結論づけている。

フェアバリュー:194.11ドル

直近終値に対するインプライド・オーバーバリュエーション: 27.94

売上高成長率の前提7%

- AI、クラウド、EV、グローバルな工場建設による構造的な追い風を認識しつつも、この成長ストーリーの多くは今日の株価に既に織り込まれていると主張。

- 中国の貿易制限、業界の循環性、サプライチェーン、地政学的リスクによる逆風を強調し、需要を混乱させ、評価倍率を押し下げる可能性があると指摘。

- フェアバリューが194ドル前後であることから、特にAIによる設備投資や輸出政策の動向が期待外れとなった場合、好調な株価の後に買いを入れることに慎重になる投資家もいることを示唆。

アプライド マテリアルズにはまだ続きがあると思いますか?コミュニティで他の投資家のコメントをご覧ください!

Simply Wall Stの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTech評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Applied Materials が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.