ハワード・マークスは、株価のボラティリティを心配するよりも、『恒久的な損失の可能性こそ、私が心配するリスクである......そして、私が知っている実践的な投資家は皆心配する』と言った。 だから、ある銘柄のリスクの高さを考えるときに、負債を考慮する必要があるのは明らかかもしれない。 リチア・モーターズ・インク(NYSE:LAD)は、その事業において負債を使用していることがわかる。 しかし、株主は負債の使用を心配すべきなのだろうか?

借金はいつ危険なのか?

一般的に言って、負債が本当に問題になるのは、企業が資本調達や自らのキャッシュフローで簡単に返済できなくなった時だけだ。 最悪のシナリオでは、債権者への支払いができなくなった場合、企業は倒産する可能性がある。 しかし、より一般的な(しかし、まだ高価な)状況は、企業が単に負債を制御するために安い株価で株主を希釈化しなければならない場合である。 しかし、希薄化に取って代わることで、負債は、高い収益率で成長に投資するための資金を必要とする企業にとって、非常に優れた手段となり得る。 企業がどの程度の負債を使うかを検討する際に最初にすべきことは、現金と負債を合わせて見ることです。

リチアモーターズの負債とは?

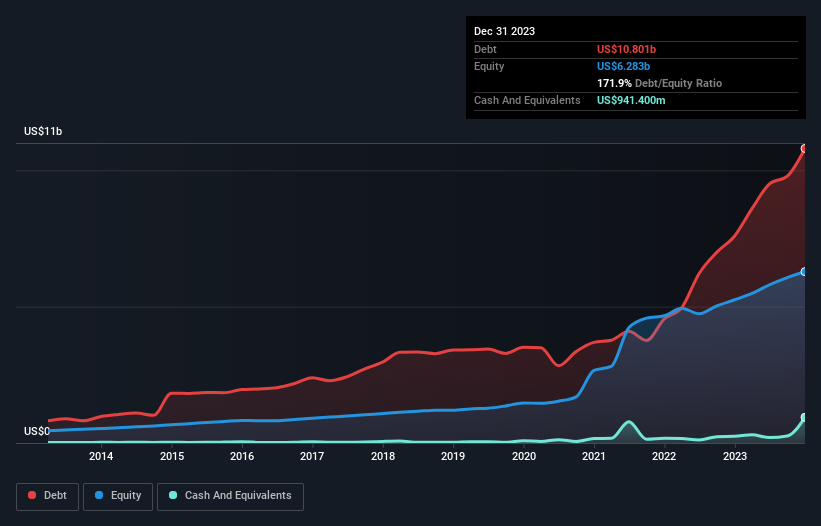

下の図をクリックすると過去の数字が見られますが、2023年12月現在、リシアモーターズの負債は108億米ドルで、1年間で75.9億米ドル増加しています。 しかし、9億4,140万米ドルの現金もあり、純負債は98億6,000万米ドルである。

リチアモーターズの負債

最後に報告された貸借対照表によると、リチア・モーターズの負債は、12ヶ月以内に49億3,000万米ドル、12ヶ月以降に84億2,000万米ドルであった。 一方、9億4,140万米ドルの現金と1年以内に期限の到来する11億2,000万米ドル相当の債権がある。 つまり、負債が現金と(短期)債権の合計を113億米ドル上回っている。

この不足額が同社の時価総額83億5,000万米ドルを上回っていることを考えると、貸借対照表を注意深く見直したくなるかもしれない。 同社がバランスシートを早急に一掃しなければならないシナリオでは、株主は大規模な希薄化を被る可能性が高いと思われる。

我々は、利益に対する負債水準について知るために、主に2つの比率を用いる。ひとつは、純有利子負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割ったもので、もうひとつは、利払い・税引き前利益(EBIT)が支払利息を何倍カバーしているか(略してインタレスト・カバー)である。 このように、債務の絶対額と支払金利の両方を考慮する。

リチア・モーターズのEBITDAに対する有利子負債比率は5.1とかなり高く、負債負担が大きいことを示唆している。 しかし、インタレスト・カバレッジは5.0とそれなりに高い。 残念なことに、リチア・モーターズのEBITは過去4四半期で11%減少している。 このペースで収益が減少し続ければ、負債を処理するのは、5歳以下の子供3人を高級レストランに連れて行くよりも難しくなるだろう。 負債を分析する際、バランスシートに注目すべきなのは明らかだ。 しかし、リチア・モータースが今後健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートが興味深いでしょう。

最後に、ビジネスには負債を返済するためのフリーキャッシュフローが必要です。 そのため、EBITがフリー・キャッシュ・フローにどれだけ裏付けられているかをチェックする価値がある。 過去3年間を考慮すると、リチア・モーターズは全体としてキャッシュ・アウトを記録している。 フリー・キャッシュ・フローがマイナスの会社の手にかかると、通常、借入金はより高額になり、ほとんどの場合、よりリスクが高くなる。株主は改善を望むべきである。

当社の見解

一見したところ、リチア・モータースのEBITDAに対する純負債は、私たちにこの株に対する疑念を抱かせ、負債総額の水準は、1年で最も忙しい夜に空いている1軒のレストランよりも魅力的ではなかった。 しかし、少なくとも金利カバーはそれほど悪くない。 これらのデータポイントを考慮した結果、リチア・モータースは負債が多すぎると考える。 この種のリスキーなプレーを好む投資家もいるが、私たちの好みでないことは確かだ。 負債レベルを分析する場合、バランスシートは明らかに始めるべき場所である。 しかし、すべての投資リスクがバランスシートにあるわけではありません。 リチアモーターズは 、 私たちの投資分析で1つの警告サインを示して いることに注意してください, あなたは知っておくべき...

負債を負うことなく利益を成長させるビジネスへの投資に興味があるなら、貸借対照表にネットキャッシュを持つ成長企業の 無料リストをご覧ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Lithia Motors が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.