投資家としてリスクを考えるには、負債よりもボラティリティが一番だと言う人もいるが、ウォーレン・バフェットは『ボラティリティはリスクと同義語とは程遠い』と言ったのは有名な話だ。 負債過多は破滅につながる可能性があるからだ。 他の多くの企業と同様、アルタ・ビューティー社(NASDAQ:ULTA)も負債を利用している。 しかし、より重要な問題は、その負債がどれほどのリスクを生み出しているかということだ。

借金はいつ危険なのか?

借入金は、新たな資本やフリーキャッシュフローで返済が困難になるまで、ビジネスを支援する。 最悪のシナリオでは、債権者への支払いができなくなった場合、企業は倒産する可能性がある。 これはあまり一般的なことではないが、負債を抱えた企業が、貸し手から窮迫した価格での資本調達を余儀なくされ、株主を永久に希薄化させることはよくあることだ。 もちろん、負債の利点は、それがしばしば安価な資本を意味することであり、特に企業の希薄化を高い収益率で再投資する能力に置き換えた場合である。 負債水準を検討する際には、まず現金と負債の両方を合わせて検討する。

Ulta Beautyの負債は?

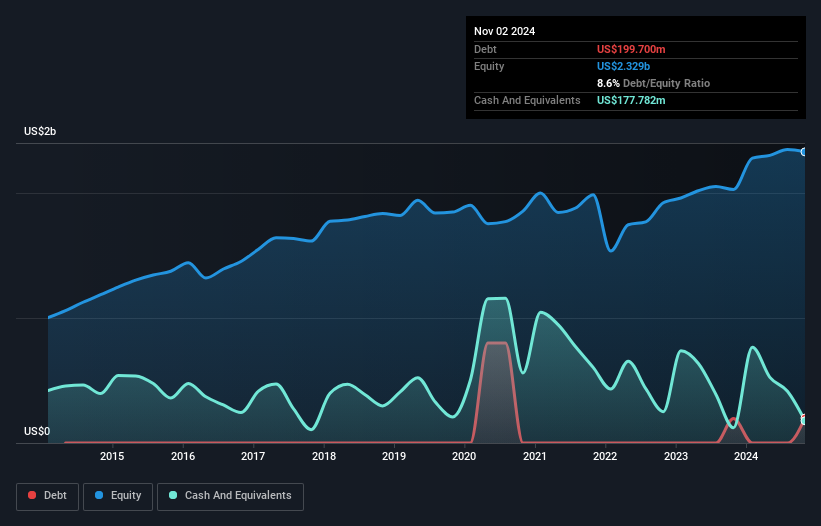

下記の通り、2024年11月現在、Ulta Beautyの負債は1億9,970万米ドルで、前年とほぼ同じです。グラフをクリックすると詳細がご覧いただけます。 しかし、これを相殺する1億7,780万米ドルの現金があり、純有利子負債は約2,190万米ドルとなる。

アルタ・ビューティの貸借対照表の健全性は?

最後に報告された貸借対照表によると、アルタビューティは12ヶ月以内に18億2,000万米ドルの負債を抱え、12ヶ月を超えて18億1,000万米ドルの負債を抱える。 一方、1億7,780万米ドルの現金と1年以内に期限の到来する2億1,360万米ドル相当の債権がある。 つまり、負債が現金と(短期)債権の合計を32億4,000万米ドル上回っている。

もちろん、アルタ・ビューティの時価総額は191億米ドルと巨額であるため、これらの負債はおそらく管理可能であろう。 とはいえ、バランスシートが悪い方向に変化しないよう、監視し続ける必要があるのは明らかだ。 実質的に純負債を持たないアルタ・ビューティは、負債負担が実に軽い。

私たちは、利益に対する負債水準について知るために、主に2つの比率を使っている。ひとつは、純有利子負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割ったもので、もうひとつは、利払い・税引き前利益(EBIT)が支払利息を何倍カバーしているか(略してインタレスト・カバー)です。 このアプローチの利点は、負債の絶対額(EBITDAに対する純有利子負債)と、その負債に関連する実際の支払利息(インタレスト・カバレッジ・レシオ)の両方を考慮に入れることです。

アルタ・ビューティは、EBITDAに対する純負債の比率がわずか0.012であることからもわかるように、純負債をほとんど抱えていない。 嬉しいことに、昨年1年間で、支払った利息よりも多くの利息を受け取ることができた。 つまり、この会社が、熱狂的なスプレー・タンナーがオレンジ色に染まるのと同じくらい簡単に負債を背負うことができるのは間違いない。 しかしその一方で、アルタ・ビューティのEBITは昨年2.9%減少した。 このような減少が続けば、負債を処理するのが難しくなるのは明らかだ。 負債水準を分析する場合、バランスシートは当然の出発点である。 しかし、アルタビューティが今後健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 プロフェッショナルの考えを知りたい方は、アナリストの利益予測に関する無料レポートが興味深いでしょう。

最後に、企業は負債を返済するためにフリーキャッシュフローを必要としている。 そのため、EBITがフリーキャッシュフローにどれだけ裏付けられているかをチェックする価値がある。 直近の3年間で、アルタ・ビューティはEBITの59%に相当するフリーキャッシュフローを記録している。 この冷え切ったキャッシュは、負債を減らしたいときに減らせることを意味する。

当社の見解

幸いなことに、アルタ・ビューティーの利子カバー率は高く、有利子負債については優位に立っている。 しかし、もっと悲観的なことを言えば、EBIT成長率が少し気になる。 これらのデータを考慮すると、アルタ・ビューティは負債に対してかなり賢明なアプローチを取っていると思われる。 つまり、株主還元を高めるために、もう少しリスクを取っているということだ。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし、すべての投資リスクがバランスシートに存在するわけではない。 我々は 、 アルタ・ビューティの 1つの警告サインを特定した 。

全てが終わってみれば、負債を必要としない企業に注目する方が簡単な場合もある。読者は今すぐ、純負債ゼロの成長株リストに 100%無料でアクセスできる。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Ulta Beauty が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.