Advertisement

ヨシツ(NASDAQ:TKLF)は負債を賢く使っているようだ

ハワード・マークスは、株価のボラティリティを心配するよりも、『恒久的な損失の可能性こそ、私が心配するリスクである......そして、私が知っている実践的な投資家は皆心配する』と言った。 だから、ある銘柄のリスクの高さを考えるときに、負債を考慮する必要があるのは明らかかもしれない。 重要なのは、吉津株式会社(NASDAQ:TKLF)は負債を抱えているということだ。 しかし本当の問題は、この負債が会社を危険なものにしているかどうかだ。

負債がもたらすリスクとは?

借金はビジネスの成長を助けるツールだが、もしビジネスが貸し手に返済できないのであれば、そのビジネスは貸し手の言いなりになってしまう。 資本主義の一部には「創造的破壊」のプロセスがあり、失敗した事業は銀行家によって容赦なく清算される。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低価格で新たな資本を調達しなければならず、その結果、株主が永久に希薄化することである。 しかし、希薄化に取って代わることで、高い収益率で成長に投資するための資金を必要とする企業にとって、負債は極めて優れた手段となり得る。 企業の負債の利用について考えるとき、私たちはまず現金と負債を一緒に見ます。

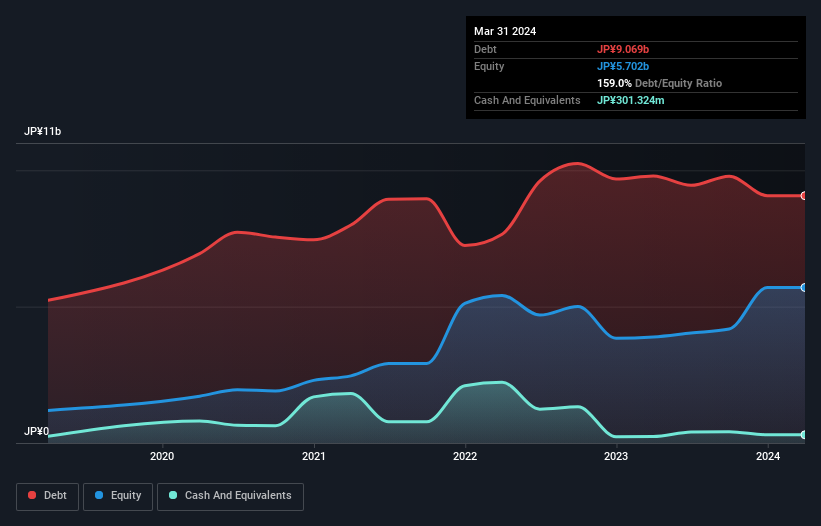

ネット有利子負債とは?

下の画像をクリックすると詳細が表示されるが、2024年3月末の有利子負債は90.7億円で、1年前の97.9億円から減少している。 ただし、現金は3億130万円あるので、純有利子負債は87.7億円となる。

吉津のバランスシートの強さは?

直近の貸借対照表によると、12ヵ月以内に返済期限が到来する負債が138億円、12ヵ月超に返済期限が到来する負債が15.2億円ある。 これらの債務を相殺するために3億130万円の現金があり、12ヶ月以内に162億円の債権がある。 つまり、負債総額より流動資産の方が11億3,000万円多い。

この潤沢な流動性は、吉津のバランスシートが巨大なセコイアの木のように頑丈であることを意味している。 そう考えると、貸し手は空手の黒帯の師範に愛されたような安心感があるはずだ。

私たちは、利益に対する負債水準について知るために、主に2つの比率を用いる。ひとつは、純有利子負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割ったもので、もうひとつは、利払い・税引き前利益(EBIT)が支払利息を何倍カバーしているか(略してインタレストカバー)である。 従って、減価償却費の有無にかかわらず、利益に対する負債を考慮する。

吉津の有利子負債EBITDA倍率は17.9倍とかなり高く、負債負担が大きいことを示唆している。 しかし、インタレスト・カバレッジは2.8とそれなりに高い。 しかし、吉光の直近1年間のEBITが3億500万円の黒字となり、前年の赤字から改善したことは明るい兆しである。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし、貸借対照表が将来どのように持ちこたえるかを左右するのは、吉津の収益である。 そのため、同社の収益についてもっと知りたければ、長期的な収益推移のグラフをチェックする価値があるかもしれない。

最後に、税務署は会計上の利益を喜ぶかもしれないが、金融機関は現金しか認めない。 そのため、金利・税引前利益(EBIT)が実際のフリーキャッシュフローにどれだけ変換されるかをチェックすることが重要である。 昨年、吉津は大量の現金を消費した。 投資家たちは間違いなく、やがてこの状況が逆転することを期待しているだろうが、負債を使用することがよりリスキーであることは明らかだ。

当社の見解

吉津のEBITからフリー・キャッシュ・フローへの転換は、EBITDAに対する純負債と同様、この分析において実質的なマイナスであった。 しかし、負債総額の水準は大幅に改善されている。 これらのデータを見ると、私たちは吉津の負債水準について少し慎重になっている。 負債が株主資本利益率を向上させることは評価できるが、負債が増加しないよう、株主は負債水準を注視することをお勧めする。 負債についてバランスシートから最も多くを学べることは間違いない。 しかし結局のところ、どの企業もバランスシートの外に存在するリスクを含みうる。 例えば、私たちは吉津に6つの警告サインを発見した(2つは私たちにはあまりしっくりこない!)。

結局のところ、負債を必要としない企業に注目する方が簡単な場合もある。読者は今すぐ、純負債ゼロの成長株リストに 100%無料でアクセスできる。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Tokyo Lifestyle が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement