一部の株主を悩ませているのは、ランブルオン社(NASDAQ:RMBL)の株価が先月25%も下落したことだ。 報われるどころか、過去12ヶ月間すでに保有していた株主は、現在39%の株価下落の上に座っている。

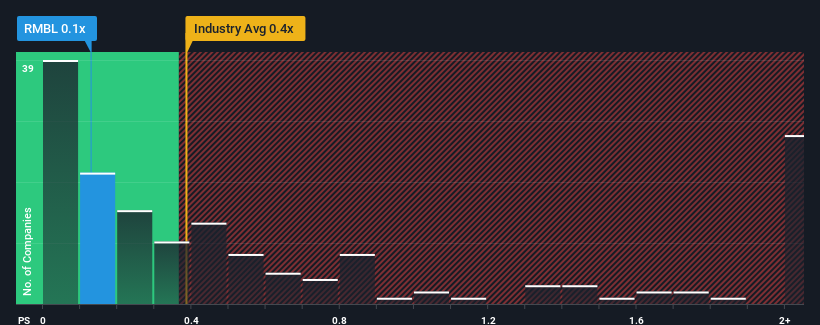

株価の大幅下落にもかかわらず、ランブルオンのP/Sレシオは0.1倍で、米国の専門小売業界のP/Sレシオの中央値も0.4倍に近いからだ。 とはいえ、投資家が明確な機会や高価なミスを無視する可能性があるため、説明なしにP/Sを無視するのは賢明ではない。

RumbleONの業績推移

RumbleONは、他のほとんどの企業がプラスの収益成長を遂げているのに対し、同社の収益は最近後退しているため、もっと良い業績を上げている可能性がある。 おそらく市場は、収益不振が改善し、P/Sが低下しないことを期待しているのだろう。 しかし、そうでない場合、投資家は株価に高い金額を払いすぎてしまうかもしれない。

アナリストの今後の予測をご覧になりたい方は、ランブルオンの無料 レポートをご覧ください。収益予測はP/Sレシオと一致するか?

RumbleONのようなP/Sレシオが妥当とみなされるためには、企業が業界と一致していなければならないという前提が内在している。

昨年度の財務を見直すと、同社の収益が24%減少しているのを見て落胆した。 しかし、その前の数年間は非常に好調であったため、過去3年間で合計228%という驚異的な収益成長を遂げることができた。 紆余曲折はあったが、それでも最近の収益の伸びは同社にとって十分すぎるほどだったと言えるだろう。

展望に目を転じると、同社に注目している5人のアナリストの推定では、今後3年間は年率14%の成長が見込まれる。 これは、より広範な業界の年率5.9%の成長予測を大幅に上回る。

この点を考慮すると、ランブルオンのP/Sが同業他社と拮抗しているのは興味深い。 投資家の多くは、同社が将来の成長予想を達成できると確信していないのかもしれない。

最終見解

ランブルオンの株価暴落後、同社のP/Sは業界のP/S中央値にしがみついているに過ぎない。 株価売上高倍率は、株を買うかどうかの決定的な要因であるべきではないが、収益期待のバロメーターとしてはかなり有能だ。

業界を上回る魅力的な収益成長率にもかかわらず、ランブルオンのP/Sは我々が期待するほどではない。 市場が織り込んでいるリスクがある可能性があり、それがP/Sレシオがポジティブな見通しと一致するのを妨げている。 少なくとも価格下落のリスクは抑えられているように見えるが、投資家は将来の収益がいくらか変動する可能性があると考えているようだ。

しかし、投資家は将来の収益が多少変動する可能性があると考えているようだ。パレードに雨を降らせたくはないが、RumbleONの注意すべき3つの警告サイン(1つは深刻な可能性がある!)も見つけた。

最初に出会ったアイデアだけでなく、優れた企業を探すようにすることが重要だ。収益性の向上があなたの考える素晴らしい企業と一致するのであれば、最近の収益成長が著しい(そしてPERが低い)興味深い企業の 無料リストを覗いてみよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、RumbleOn が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

Simply Wall Stによるこの記事は、一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.