Advertisement

一部の株主を悩ませることに、ランブルオン社(NASDAQ:RMBL)の株価は先月、26%もの大幅な下落を記録した。 長期的な株主にとって、先月は67%の株価下落を記録し、忘れられない1年となった。

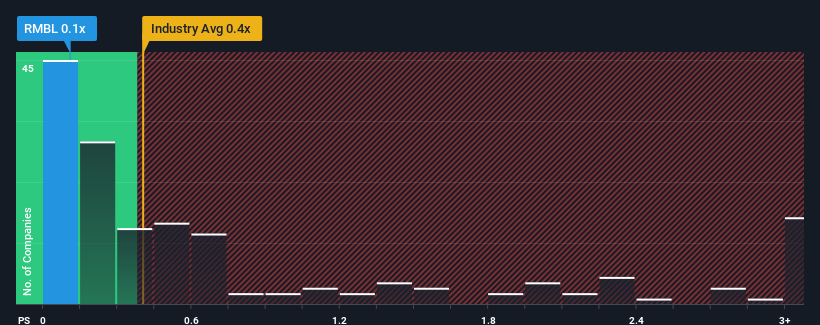

株価は大幅に下落したものの、ランブルオンの売上高株価収益率(P/S)0.1倍は、P/Sレシオの中央値が0.4倍前後である米国の専門小売業界と比べると、かなり「中途半端」である。 これは眉唾かもしれないが、もしP/Sレシオが妥当でなければ、投資家は潜在的な機会を逃すか、迫り来る失望を無視することになりかねない。

ランブルオンの最近のパフォーマンスはどのようなものか?

ランブルオンは最近、減収傾向にあり、平均して収益がある程度伸びている他社と比較すると、あまりよくありません。 1つの可能性は、投資家がこの収益不振が好転すると考えているため、P/Sレシオが中程度になっていることだ。 もしそうでないなら、既存株主は株価の存続可能性について少し神経質になっているかもしれない。

アナリストが、ランブルオンの将来が業界と比較してどのように位置づけられると考えているかを知りたいとお考えですか?そのような場合は、当社の無料 レポートをご利用ください。ランブルオンの収益成長は予測されているか?

ランブルオンのようなP/Sレシオが妥当とみなされるためには、企業が業界と同程度でなければならないという前提があります。

振り返ってみると、昨年は同社のトップラインが8.2%減少するという悔しい結果となった。 しかし、その前の数年間は非常に好調であったため、過去3年間で合計256%という驚異的な収益成長を達成することができた。 つまり、この3年間、多少の不調はあったにせよ、同社は概して非常に順調に収益を伸ばしてきたことが確認できる。

展望に目を向けると、同社に注目している5人のアナリストの予測では、今後3年間は年率6.8%の成長が見込まれる。 これは、より広範な業界の年間5.7%の成長予測に近い。

この点を考慮すると、ランブルオンのP/Sが同業他社と拮抗しているのも納得がいく。 どうやら株主は、同社が低姿勢を保っている間、ただ持ちこたえることに安住しているようだ。

要点

ランブルオンの株価暴落後、同社のP/Sは業界のP/S中央値にしがみついている。 一般的に、私たちの好みは、売上高株価比率の使用を、市場が企業の全体的な健全性についてどう考えているかを確認することに限定することである。

ランブルオンの増収予想を見てみると、両指標とも業界平均に近いため、P/Sはほぼ予想通りである。 現段階では、投資家は収益が改善または悪化する可能性は、P/Sを高い方向にも低い方向にも押し上げるほど大きくないと感じている。 こうした状況に変化がない限り、この水準で株価を支え続けるだろう。

さらに、ランブルオンに見られる2つの警告サイン(少し気になる1つを含む)についても知っておく必要がある。

RumbleOnの事業の強さについて確信が持てない場合は、私たちの対話型リストで、あなたが見逃しているかもしれない他の企業について、堅実な事業のファンダメンタルズを持つ銘柄を探ってみてはいかがだろうか。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、RumbleOn が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqCM:RMBL

Advertisement