Advertisement

- PDDホールディングスはお買い得なのか、それともただ波に乗っているだけなのか、疑問に思ったことはないだろうか。あなただけではない。PDDホールディングスの市場価値についてあれこれ言われている今、よく見てみるのが賢明だ。

- 株価は年初来で40.1%上昇し、過去1年間で15.3%上昇している。これは、新たな楽観論と成長の可能性が投資家に認められていることを示すものだ。

- こうした動きを後押しするように、PDDホールディングスは最近、国際的なeコマースの拠点を拡大し、新たなパートナーシップを結ぶことで注目を集めた。いずれの行動も投資家の信頼を獲得し、同社の長期的な軌道に関する新たな議論を巻き起こした。同時に、中国における規制の動向は引き続きセンチメントに変化をもたらし、同社にとっての重要なリスクと報酬にスポットライトを当て続けている。

- Simply Wall Stのバリュエーション・チェックによると、PDDホールディングスは複数の指標で6点満点中5点と割安である。さまざまなアプローチによる数値の積み重ねを見るだけでなく、この記事の最後で、ノイズを切り抜けるさらに鋭い方法についてもお聞きください。

PDDホールディングスの過去1年間の15.3%のリターンが同業他社に遅れをとっている理由をご覧ください。

アプローチ1:PDDホールディングスの割引キャッシュフロー(DCF)分析

DCF(ディスカウント・キャッシュ・フロー)分析は、将来のフリー・キャッシュ・フローを予測し、それを現在の価値に割り戻すことで、企業の本質的価値を推定する。このアプローチは、投資家が株価がそのファンダメンタルズによって保証される水準より高いか低いかを評価するのに役立ちます。

PDDホールディングスの場合、DCFモデルは2段階のフリーキャッシュフロー対株主資本アプローチを用いている。同社の直近12ヵ月間のフリー・キャッシュフローは約932.5億人民元である。アナリストは、フリー・キャッシュ・フローが2026年に約 1,314億8,000万円、2027年に約1,620億4,000万円に達すると予測し、着実な成長を見込んでいる。さらに、Simply Wall St社は、フリー・キャッシュ・フローが2035年には約2,907億2,000万円まで増加すると予測している。

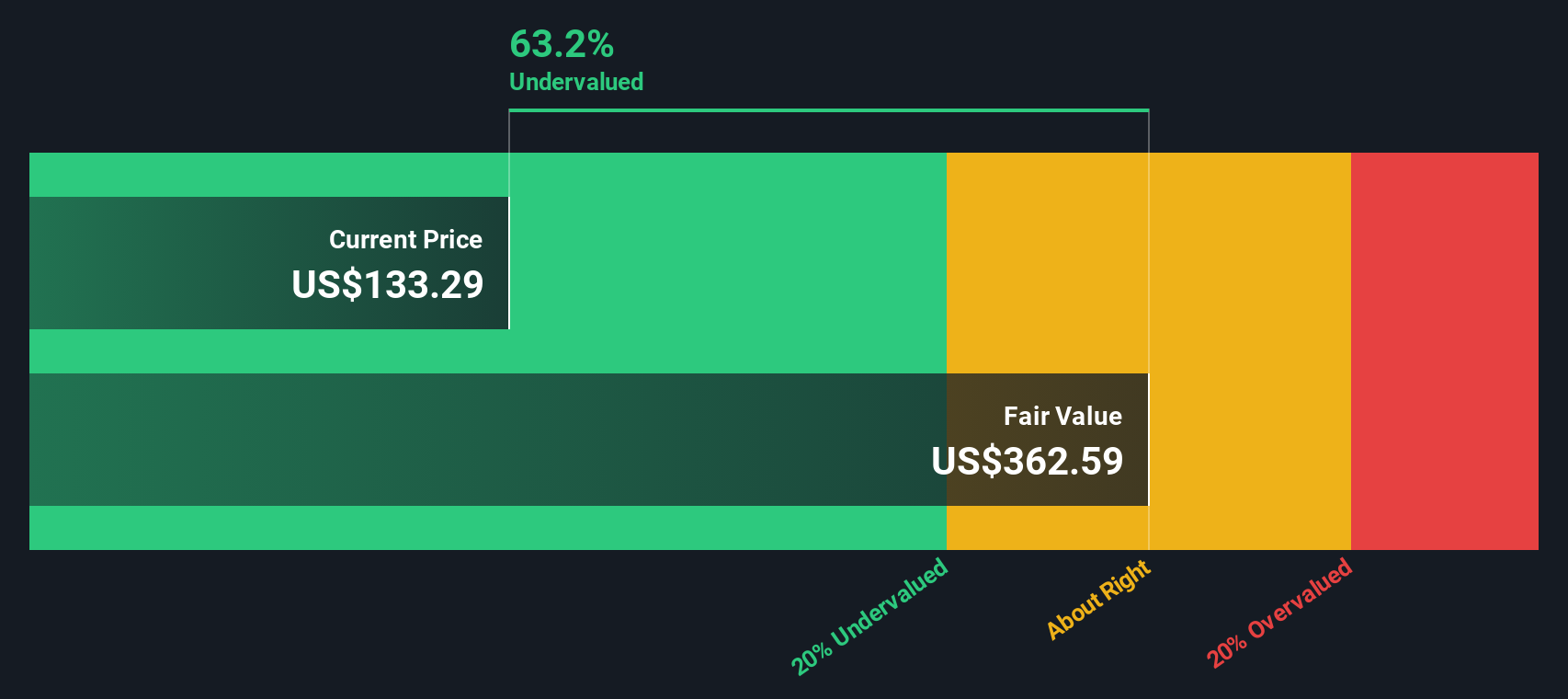

これらの予測と同社の割引率に基づき、PDDホールディングスの株式の本源的価値は353.80ドルであるとモデルは示唆している。直近の株価と比較すると、この試算は、株価が公正価値に対して 61.6%のディスカウントで取引されていることを意味する。これは、株価が市場から著しく過小評価されている可能性を示唆している。

結果割安

当社のDCF (Discounted Cash Flow) 分析では、PDD Holdingsは61.6%過小評価されている。これをウォッチリストや ポートフォリオで追跡するか、キャッシュフローに基づく割安株をさらに874銘柄発見してください。

PDDホールディングスの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

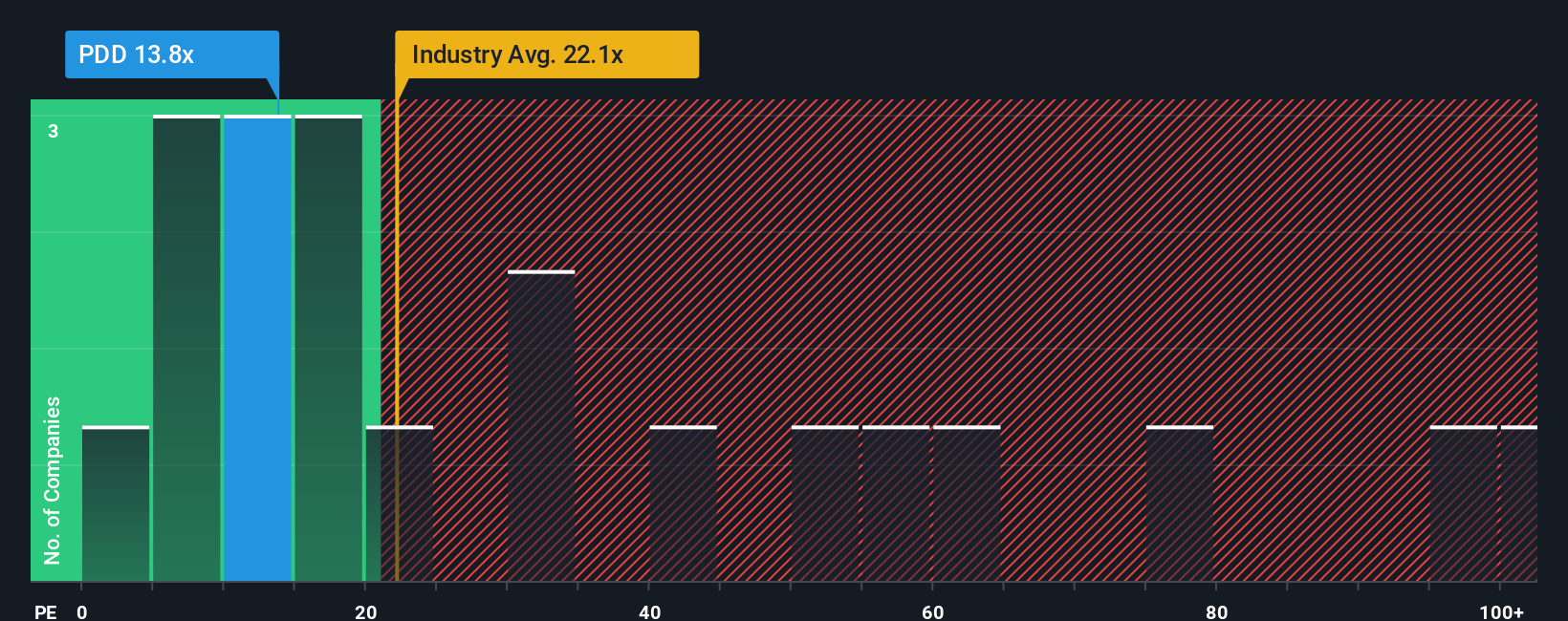

アプローチ2: PDDホールディングスの価格対収益(PE)

株価収益率(PE)は、PDDホールディングスのような収益性の高い企業を評価するために最も広く使用されている指標の1つです。これは、株価が事業の実際の収益力を反映しているかどうかを判断する簡単な方法であり、価値と誇大広告を区別しようとする投資家にとって特に適切なものです。

成長期待とリスクの両方が、「公正な」PEレシオに大きく影響する。収益成長が大きく、リスクが低い銘柄は、一般的にPEレシオが高い。対照的に、成長が鈍化したり不確実性が高まったりすると、通常は倍率が下がる。

PDDホールディングスの現在のPEレシオは14倍で、同業他社平均の69.71倍やマルチライン・リテール業界平均の19.87倍を大きく下回っている。一見すると、類似企業や幅広いセクターと比較して株価が割安であることを示唆している。

しかし、Simply Wall St独自の「フェア・レシオ」は、業界平均や同業他社平均をさらに上回るものです。PDDの収益成長率、収益性、リスク、時価総額、業界力学を加味して、カスタム倍率(このケースでは26.91倍)を算出します。この包括的な見方は、単純な比較からノイズを取り除き、倍率を企業の真のファンダメンタルズに一致させるのに役立つ。

PDDの現在のPEレシオ(14倍)とフェア・レシオ(26.91倍)を比較すると、株価は長期的なファンダメンタルズが示唆する価値を大きく下回って取引されているように見える。

結果価値がない

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1404社をご覧ください。

意思決定をアップグレード:PDDホールディングスの物語を選ぶ

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、企業に関するあなた自身のストーリーと視点のことである。あなたがPDDホールディングスについて信じていることと、その信念が収益、利益、利益率、そして最終的にあなたが考える公正価値のようなものの予測をどのように形成するかをつなぐ架け橋となるものです。

ナラティブは、標準的な評価数字だけに頼るのではなく、あなたの仮定を実行に移すことができます。あなたは主要なドライバーを設定し、プラットフォームはパーソナライズされた公正価値を計算し、あなたの見通しが現在の市場価格と比較してどうなのかを即座に確認することができます。ナラティブは、シンプリー・ウォールセントのコミュニティ・ページで簡単に作成・調整できるため、どんな投資家でもアクセスできます。また、新しい結果やニュースが入ると自動的に更新されるため、あなたの視点は常に最新かつ適切な状態に保たれます。

例えば、PDDホールディングスのナラティブには、1株当たり176ドルという高いフェアバリューを予測し、急速な拡大を期待する楽観的なものもあれば、117ドル前後の低いフェアバリューを使用し、収益性のリスクと業界の競争を強調する慎重な見解もあります。Narrativesを探求することで、数字とその背後にあるストーリーの両方を得ることができ、独自の分析に基づく、よりスマートで自信に満ちた投資判断が可能になります。

PDDホールディングスのストーリーにはまだ続きがあると思いますか?PDDホールディングスのストーリーはまだまだあると思いますか?

Simply Wall Stによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、PDD Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:PDD

Advertisement