Advertisement

何かが起こるのを待っていた開新ホールディングス(NASDAQ:KXIN)の株主は、先月37%の株価下落という打撃を受けた。 最近の下落で、株主にとっては悲惨な12ヶ月が終了し、その間97%の損失を抱えている。

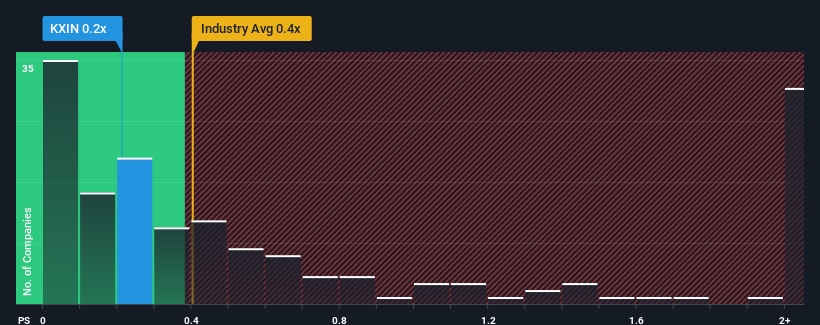

これだけ株価が下がってもなお、開新ホールディングスの売上高株価収益率(PER)は0.2倍で、PERの中央値が0.4倍程度の米国の専門小売業界と比べると、かなり「中途半端」な水準にあると言えなくもない。 とはいえ、投資家が明確な機会やコストのかかるミスを無視する可能性があるため、説明なしにP/Sを無視するのは賢明ではない。

Kaixin Holdingsの最近のパフォーマンスはどのようなものか?

例えば、最近カイシン・ホールディングスの業績が悪く、収益が減少していることを考えてみよう。 多くの株主は、同社が来期には収益不振を脱することを期待しており、そのためにP/Sが低下していないのかもしれない。 もしそうでないなら、既存株主は株価の存続可能性について少し神経質になっているかもしれない。

会社の収益、収入、キャッシュフローの全体像が知りたいですか?それなら、開新ホールディングスの無料 レポートが 、その過去の業績に光を当てるのに役立つだろう。収益成長指標はP/Sについて何を語っているか?

Kaixin HoldingsのようなP/Sを安心して見ることができるのは、会社の成長が業界と密接に連動している場合だけです。

まず振り返ってみると、昨年の同社の収益成長は62%減と期待外れで、興奮するようなものではなかった。 過去12ヶ月に経験した欠点にもかかわらず、目を見張ることに、3年間の収益成長は数桁も膨れ上がっている。 だから、同社は過去に素晴らしい仕事をしてきたとはいえ、収益成長がこれほど厳しく落ち込むのを見るのはいささか気がかりだ。

今後12ヶ月間の成長率が3.5%と予測されている業界と比較すると、最近の中期的な年率換算収益実績から、同社の勢いはより強い。

この点を考慮すると、海信ホールディングスのP/Sが他社の大半と同水準にあるのは不思議だ。 投資家の多くは、同社が最近の成長率を維持できると確信していないのかもしれない。

カイシンホールディングスのP/Sから学べることは?

株価が崖っぷちに落ちている中、海信ホールディングスのP/Sは他の専門小売業界と同水準にあるように見える。 売上高株価比率は、特定の業界では価値を測る指標としては劣るという議論があるが、強力な景況感指標となり得る。

海信ホールディングスの直近3年間の成長率は、より広い業界予測よりも高いため、我々は現在、予想よりも低いP / Sで取引されていることを確立した。 P/Sレシオがこの好業績に見合うことを妨げている、収益に対する未観測の脅威が存在する可能性がある。 過去中期的な最近の収益動向は、株価下落のリスクは低いことを示唆しているが、投資家は将来的に収益が変動する可能性があると見ているようだ。

また、投資前に考慮すべき重要なリスク要因は他にもあり、注意すべき海信ホールディングスの4つの警告サインを発見した。

利益を上げている強力な企業が気になるのであれば、低PERで取引されている(しかし、収益を伸ばせることが証明されている)興味深い企業の 無料リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Kaixin Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqCM:KXIN

Advertisement