Advertisement

アマゾン・ドット・コム(AMZN)の株価上昇を再評価する時か?

- アマゾン・ドット・コムの株価が現在の水準で良い価値を提供しているかどうか疑問に思っているなら、ノイズを取り除き、実際に数字が何を語っているかに集中することが役立つ。

- 株価は最近250.56米ドルで引け、7日間のリターンは5.1%、30日間のリターンは19.4%、1年間のリターンは10.6%、1年間のリターンは45.2%、3年間のリターンは134.3%である。これは当然、このパフォーマンスがすでに価格にどれだけ反映されているかという疑問を引き起こす。

- 最近のヘッドラインでは、アマゾン・ドット・コムの小売事業とクラウド事業への継続的な投資と、eコマースとデジタル・サービスの幅広いトレンドにおける役割に焦点が当てられている。このような背景は、投資家が成長への期待、実行リスク、株価のバランスを注視する理由の一助となっている。

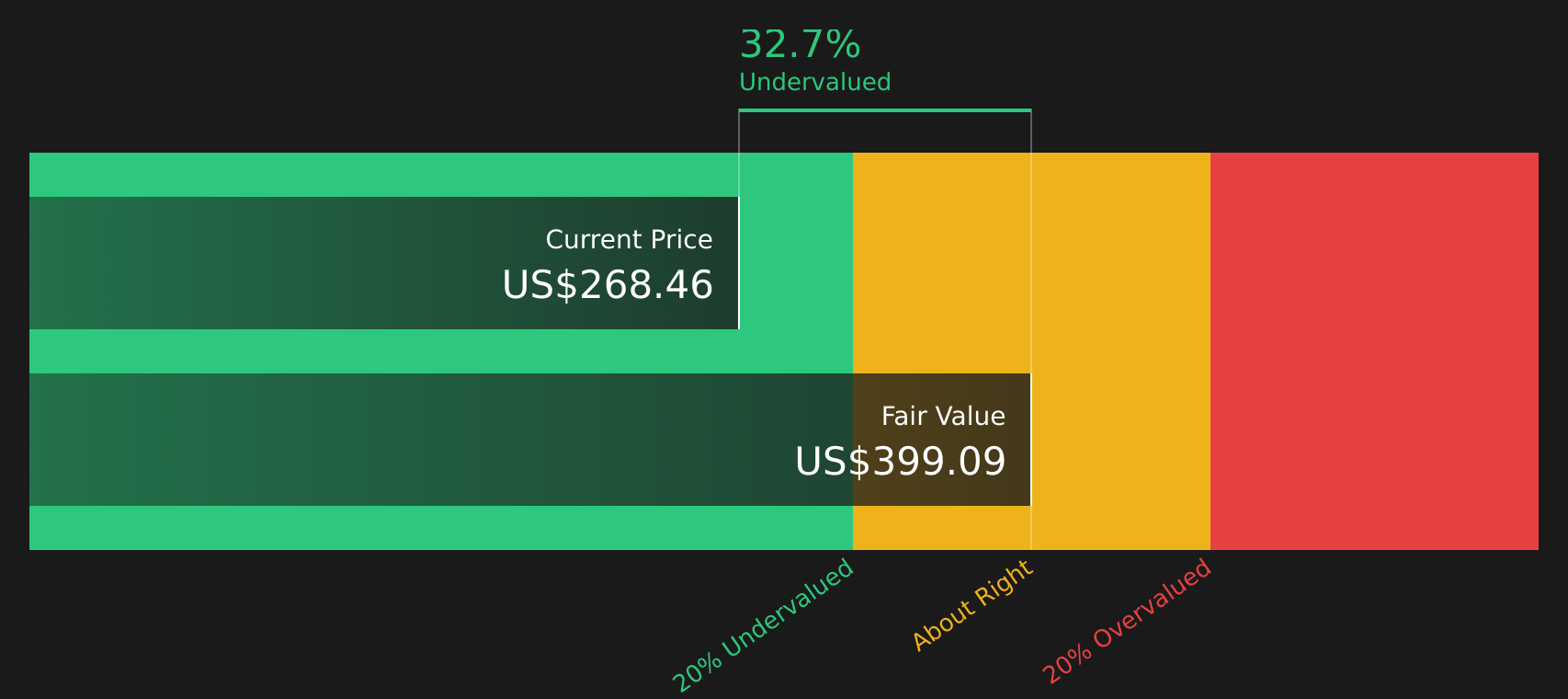

- 現在、Amazon.comのバリュエーションスコアは6点満点中2点である。重要な問題は、異なるバリュエーションアプローチがこのスコアをどのように解釈するか、そして本稿の最後に紹介するより完全なフレームワークが株式の価値をより明確に示すことができるかどうかである。

Amazon.comの評価チェックのスコアは、わずか2/6である。その他にどのような赤信号があるかは、バリュエーションの内訳をご覧ください。

アプローチ1:Amazon.com 割引キャッシュフロー(DCF)分析

DCFモデルは、企業の将来キャッシュフローを推定し、それを必要収益率を用いて今日まで割り引くもので、将来キャッシュフローを1株当たりの現在価値に換算することを目的としている。

アマゾン・ドット・コムの場合、このモデルは過去12ヶ月のフリーキャッシュフロー約401億ドルを出発点としている。アナリストは数年間の予測を明示し、Simply Wall Stは2ステージのフリーキャッシュフロー対株式アプローチを使ってさらに外挿する。この枠組みでは、2030年の予想フリー・キャッシュフローは1,413億ドルで、中間年は2026年の予想流出額206億ドルから、それ以降の年は徐々に流入額が大きくなる。

これらすべての予測キャッシュフローを割り戻して合計すると、モデルは1株当たり297.89米ドルの推定本源的価値に到達する。直近の株価250.56米ドルと比較すると、このDCFに基づく本源的価値は15.9%のディスカウントとなる。

結果割引きなし

当社のDCF(ディスカウント・キャッシュフロー)分析によると、Amazon.comは15.9%割安である。ウォッチリストや ポートフォリオでこの銘柄を追跡するか、さらに59銘柄の優良割安株をご覧ください。

Amazon.comのフェアバリューの算出方法の詳細については、企業レポートのバリュエーションセクションをご覧ください。

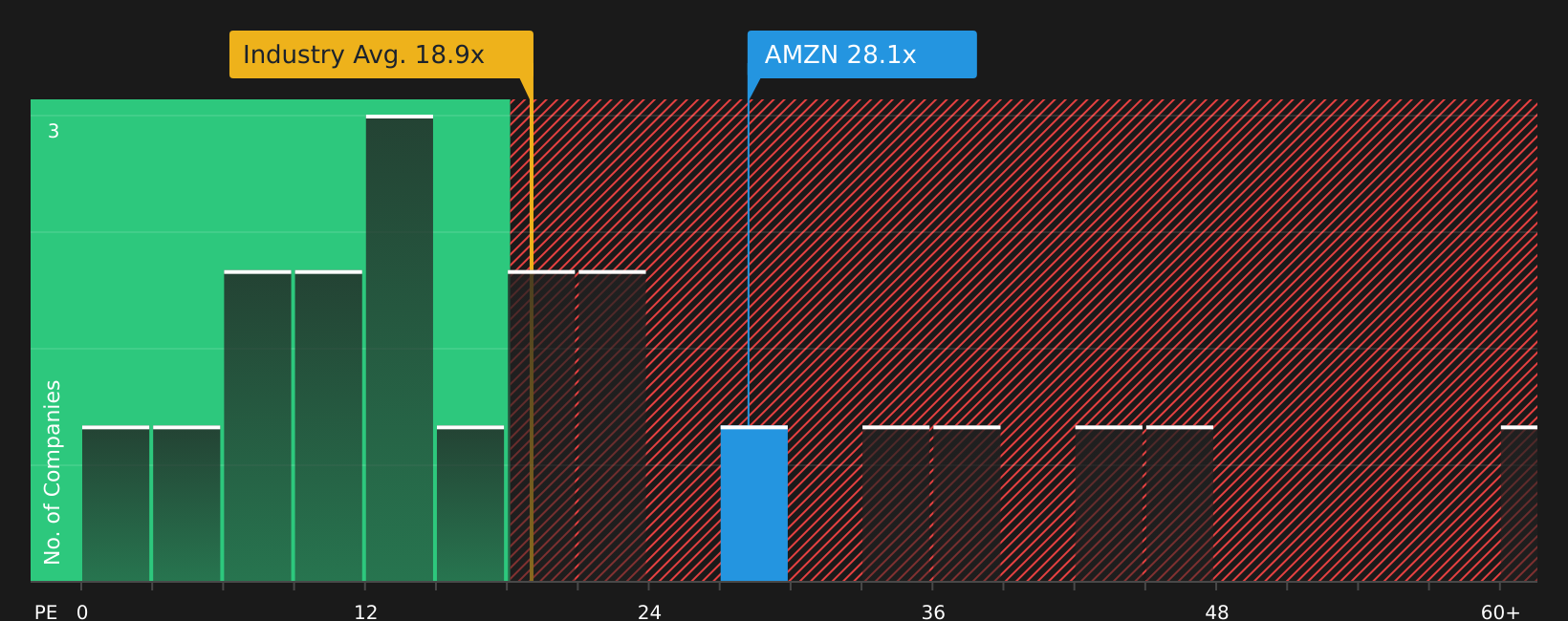

アプローチ2:アマゾン・ドット・コムの株価と利益の比較

収益性の高い企業にとって、PERは各株式に支払う金額とそれを支える収益を結びつける簡単な方法です。これは、1ドルの利益に対して市場が何ドルの価格を付けているかを見るのに役立ちます。

何をもって「正常な」PERとするかは、投資家が将来の成長に何を期待するか、そしてその収益にどれだけのリスクを見出すかによる。通常、高い成長と低いリスクは高い倍率を正当化し、一方、収益が伸び悩んだり予測しにくい場合は低い倍率を正当化する傾向がある。

Amazon.comは現在34.69倍のPERで取引されており、複合小売業界の平均は21.95倍、同業他社平均は28.70倍である。Simply Wall StによるAmazon.comのフェア・レシオは39.38倍。このフェア・レシオは、企業の収益成長プロファイル、業界、利益率、時価総額、リスク特性を考慮した上で、どの程度のPERが妥当かを独自に推定したものです。

フェア・レシオは、広範なグループ平均ではなく、企業固有のドライバーにPERを固定するため、同業他社や広範な業界との単純な比較よりも調整することができます。アマゾン・ドット・コムの現在のPERはフェア・レシオを下回っているため、この指標では割安と判断される。

結果割安

PERは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?エグゼクティブではなく、レガシーへの投資を始めよう。創業者主導のトップ企業19社をご覧ください。

意思決定をアップグレード:Amazon.comの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べました。そこで、Amazon.comに関する明確なストーリーと、将来の収益、利益、マージン、フェアバリューに関する独自の数字を組み合わせるシンプルな方法として、ナラティブの出番です。

ナラティブとは、Amazon.comの原動力に関するあなたの見解であり、一連の仮定の上に置かれた短い物語として書かれたものです。DCFやPERをただ受け入れるのではなく、Amazon.comが構築していると思われるビジネスを財務予測に結びつけ、一株当たりの公正価値に結びつけます。

シンプリー・ウォールストリートでは、ナラティブは使いやすく、コミュニティ・ページ内にあり、すでに何百万人もの投資家によって作成されています。つまり、自分に合ったものを選んだり、自分で仮定を調整したりすることができ、その後、ライブのフェアバリューを見たり、今日の株価と直接比較したりして、その銘柄が自分の条件では割高か割安かを検討することができます。

新しい業績やニュース、アナリストの予想が届くと、これらのシナリオは自動的に更新されるため、フェア・バリューの見方は凍結されたままではなく、情報に合わせて動きます。また、Amazon.comのフェアバリューを約141米ドルとする慎重な見方から、500米ドルに近いもっと楽観的な見方まで、同じ銘柄を異なる投資家がどのように解釈しているかを見ることができます。

しかし、Amazon.comについては、2つの代表的なAmazon.com Narrativeのプレビューをご覧いただくことで、実に簡単にご理解いただけるでしょう:

公正価値:一株当たり450.00米ドル

直近終値に対する過小評価44.3%

本論で使用した収益成長率:8.95

- 著者は、アマゾンが短期的に意図的にマージンを低く抑えているのは、後に収益力を高めると予想されるAI、クラウド、自動化の大型プロジェクトに資金を供給するためだと主張する。

- AWS、広告、より効率的な小売事業が主な収益エンジンとして提示され、AIツールやカスタムチップは企業顧客の囲い込みを目的としている。

- Narrativeは、マージンとミックスシフトが予想通りに進んだ場合、現在の株価は将来の潜在的な営業利益を十分に反映していないとしている。

公正価値1株当たり222.55米ドル

直近終値に対するインプライド・オーバーバリュエーション12.6%

本ナレーションで使用した収益成長率:15.19

- 筆者は、オンライン小売、サードパーティセ ラー、AWS、広告がいかに高い収益力を支える可能性があるかに焦点を当てる一方、多額の再投資によりフリーキャッシュフローがしばらくの間抑制される可能性があることも強調している。

- Narrativeは、収益性全体におけるAWSと広告の役割に特に注目し、収益ミックスとマージンに関する詳細なセグメントの仮定を示す。

- これらの仮定に基づき、示された公正価値は現在の株価を下回っているため、株価は完全に評価されているか、著者の推定よりも豊かであると判断される。

他の投資家がどのようにAmazon.comのストーリーと数字を結びつけているかを見たい場合は、より多くのNarrativesをレビューし、フェアバリューを比較し、どの仮定が自分の予想と最も一致するかを決定することができます。

Amazon.comのストーリーにはまだ続きがあると思いますか?コミュニティで他の人の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Amazon.com が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement