Advertisement

- ベンタス社は先ごろ2025年第3四半期決算を発表し、売上高14億9000万米ドル、純利益6605万米ドルと、いずれも前年同期を上回った。

- この業績はアナリストの予想を上回り、同社の業績見通しに対する楽観的な見方をさらに促した。

- ベンタスの業績ガイダンスの改善と好調な四半期決算が、高齢者住宅とヘルスケア不動産への投資シナリオにどのような影響を与えるかを探る。

キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

ベンタスの投資シナリオ

ベンタス社の株主になるには、高齢化社会が高齢者向け住宅とヘルスケア不動産の需要を促進するという長期的な機会と、ベンタス社の事業および外部成長リスクを管理する能力を信じる必要がある。2025年第3四半期の業績が好調で、業績ガイダンスも上方修正されたことは、同社の短期的な見通しに自信を与えるが、現在の最大のリスクである、高齢者住宅運営ポートフォリオ(SHOP)におけるオペレーターの業績と入居率に関する継続的な課題を軽減するものではない。

このテーマに最も関連するのは、ベンタスが発表した2025年通期の1株当たり純利益ガイダンスの上方修正である。この上方修正は、同社の積極的なポートフォリオ管理と外部成長計画から期待される利益を強調するものだが、同時に短期的な重要なカタリストとして、新規買収の統合を成功させる必要性を高めている。

しかし、このような心強いシグナルにもかかわらず、投資家は、低迷が続く稼働率や業績不振のオペレーターの可能性にも注意する必要がある。

ベンタスの見通しでは、2028年までに売上高69億ドル、利益4億4360万ドルを見込んでいる。このシナリオは、年間収益成長率9.3%、現在の1億9120万ドルから2億5240万ドルの増益に基づいている。

ベンタスの予測から、フェアバリューは78.25ドルとなり、現在価格から3%のアップサイドとなる。

他の視点を探る

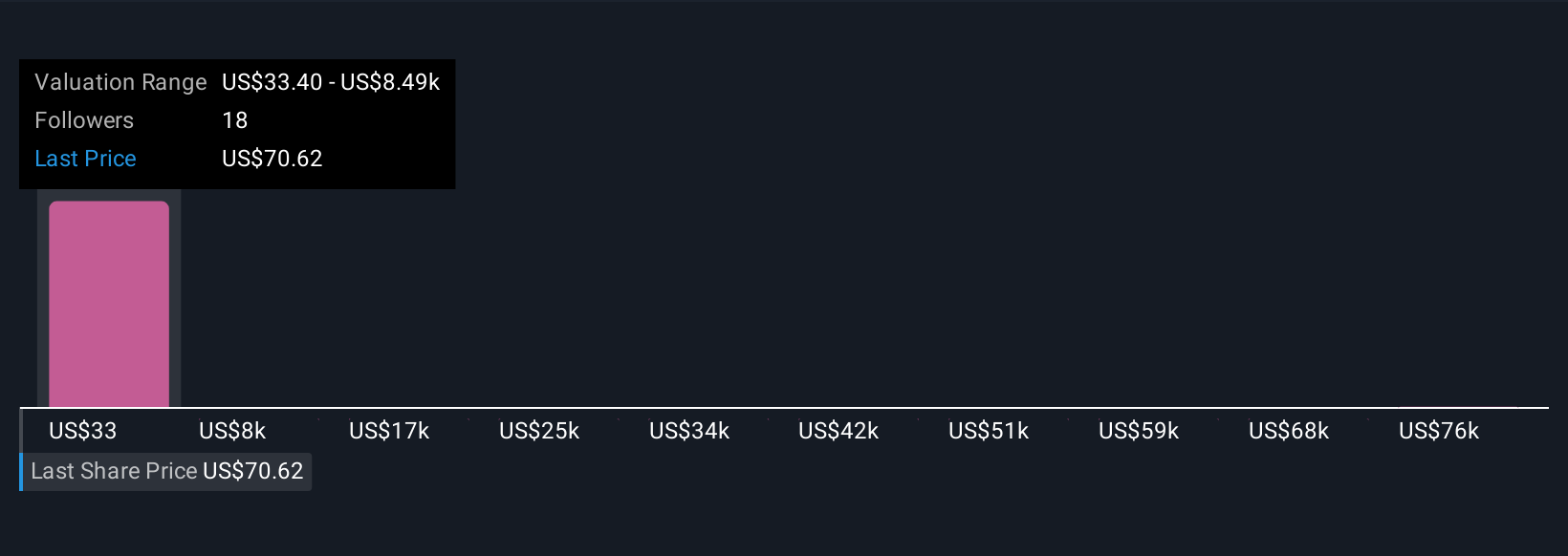

シンプリー・ウォールストリート・コミュニティによる5つのフェアバリュー予測は、33.40米ドルから最高84,622.13米ドルまでと幅がある。人口動向やガイダンスの拡大に関連した成長の可能性を見る人が多い一方で、同社の見通しには依然として実行リスクやオペレーターの業績リスクが念頭にあることを強調する人もいる。

ベンタスに関する他の5つのフェアバリュー予想をご覧ください!

独自のベンタスナラティブを構築する

既存のシナリオにご不満ですか?3分以内に独自のシナリオを作成してください。

- 投資判断に影響を与える可能性のある3つの重要な報酬と3つの重要な警告サインを強調した当社の分析は、ベンタス調査の出発点として最適です。

- 当社の無料調査レポートでは、包括的なファンダメンタル分析をスノーフレーク(雪の結晶)のビジュアルにまとめており、ベンタスの全体的な財務状況を一目で簡単に評価することができます。

他の選択肢に興味がありますか?

これらの銘柄は動いています。価格に追いつかれる前に素早く行動しましょう:

- リスクとリターンのバランスが取れた、財務的に健全なペニー株で次の大物を発掘しましょう。

- 来年6%以上の配当利回りが予想される米国株16銘柄を見つけました。無料で全リストをご覧ください。

- この技術はコンピューターに取って代わるかもしれない:量子コンピューティングの実現に取り組む28銘柄を発見しよう。

シンプリー・ウォール・ストリートによるこの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Ventas が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:VTR

Advertisement