Advertisement

- リアルティ・インカムが今日の価格で買いなのかどうか疑問に思ったことがある人は、あなただけではありません。

- この1ヶ月間、4.5%の下落にもかかわらず、リアルティ・インカムはまだ年初来で8.0%上昇し、過去1年間では6.3%の堅実な上昇を実現している。

- 最近のヘッドラインは不動産セクターに重くのしかかり、金利懸念の高まりと将来の家賃成長に対する市場の憶測で、株価は少しジェットコースターのようだ。リアルティ・インカムはまた、潜在的な不動産買収をめぐる議論に言及され、話題と投資家心理の変化の可能性に拍車をかけている。

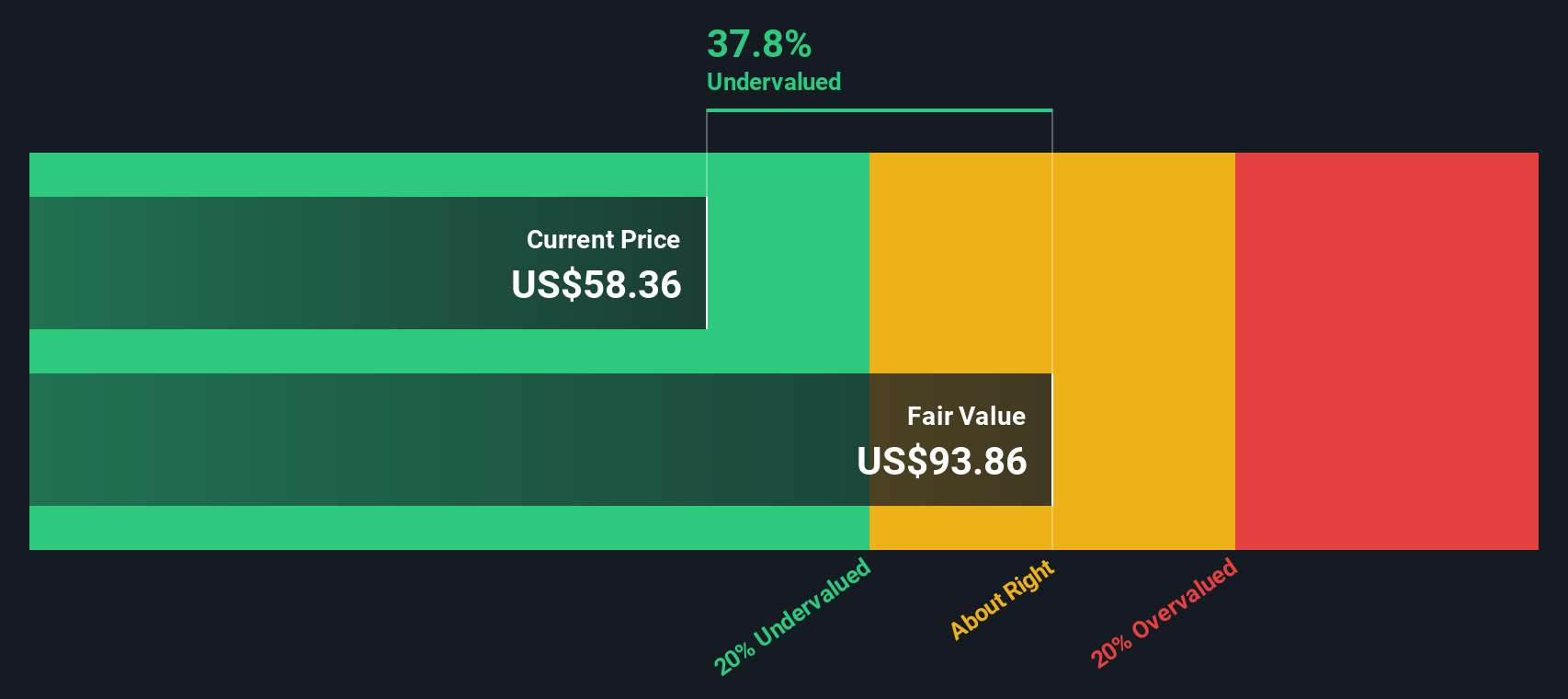

- 我々の簡易バリュエーション・スキャンでは、リアルティ・インカムは6点満点中2点の過小評価を受けている。しかし、この話にはまだ続きがあり、あなたが今まで考慮しなかったかもしれない視点を含め、価値への複数のアプローチを探ります。

Realty Incomeは、我々の評価チェックで2/6を獲得しました。その他の赤信号は、評価の内訳をご覧ください。

アプローチ1:不動産収入割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、企業の本源的価値を推定するための一般的なアプローチです。これは、Realty Income の将来キャッシュフローを予測し、この場合、調整済み営業からの資金を使用し、そして、必要収益率を使用して、それらの予測を今日の価値に割り戻すことによって機能します。これにより、投資家は、将来キャッシュを生み出す可能性に基づいて、会社の本当の価値を知ることができます。

現在、リアルティ・インカムのフリーキャッシュフローは36億2000万ドルである。アナリストは5年先までの予測を示しており、同社のフリーキャッシュフローは2029年末までに約47億ドルに達する可能性があると予測している。5年後以降は、確立されたモデルを使ってキャッシュフローのさらなる成長を外挿し、長期的な展望を垣間見ることができる。

二段階DCFアプローチに基づくと、リアルティ・インカム株の本源的価値は96.93ドルとなる。これは、株価が推定公正価値に対して41.4%のディスカウントで取引されていることを意味し、投資家にとってかなりの安全マージンがあることを示唆している。言い換えれば、DCFは、リアルティ・インカムが現在の株価で著しく過小評価されていることを示している。

結果過小評価

当社の割引キャッシュ・フロー(DCF)分析は、Realty Incomeが41.4%過小評価されていることを示唆しています。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて、さらに879の割安株を発見してください。

リアルティ・インカムの公正価値算出方法の詳細については、当社レポートの評価セクションをご覧ください。

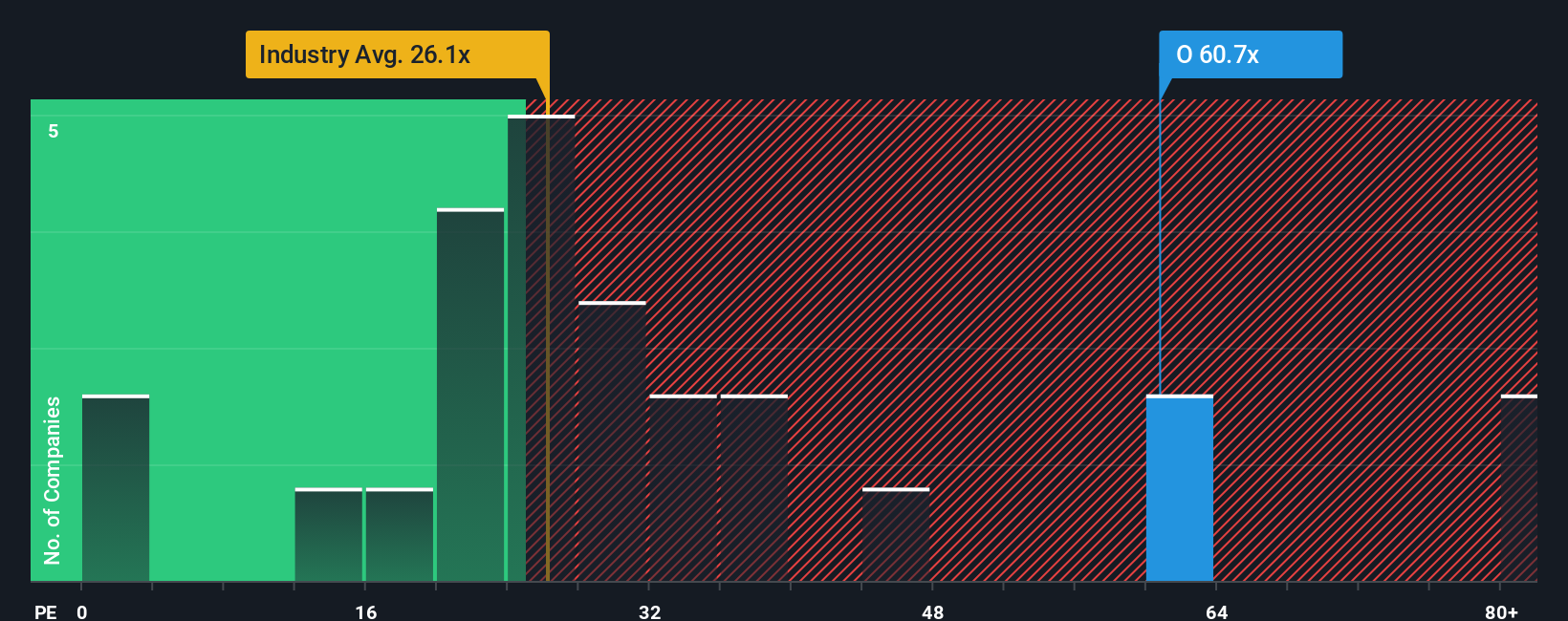

アプローチ2:リアルティ・インカムの価格対収益

株価収益率(PE)は、収益性の高い会社に対して、最も広く使われている評価尺度の一つです。これは、投資家が会社の収益1ドルに対していくら支払っているかを理解するのに役立ち、特にリアルティ・インカムのような確立された収益事業を評価するのに適しています。

通常、企業の公正PEレシオは、その成長見通しと収益ストリームの知覚リスクを反映しています。成長が早い企業や収益が安定している企業は、高いPEレシオを正当化できます。対照的に、成長が遅い企業やリスクが高い企業は、低いPEを正当化する傾向がある。

現在、リアルティ・インカムのPEレシオは54.3倍で、小売REIT業界平均の26.5倍よりかなり高く、同業他社平均の32.2倍も上回っています。リアルティ・インカムを同業者または業界とだけ比較する代わりに、Simply Wall Stの「フェア・レシオ」は、より調整された視点を提供します。リアルティ・インカムの公正比率は37.5倍で、利益成長、リスク・プロファイル、利益率、業界、時価総額などの要因に基づいて計算されます。これは、企業間の重要な違いを見落とす可能性のある生の業界または同業者平均より、より全体的なベンチマークになります。

リアルティ・インカムの現在のPEレシオ(54.3倍)をフェア・レシオ(37.5倍)と比較すると、この指標では割高に見える。現在のバリュエーションは、成長、リスク、収益性の要因を考慮した後でも、予想されるものを上回っている。

結果割高

PEレシオは一つの物語を語るが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1405社をご覧ください。

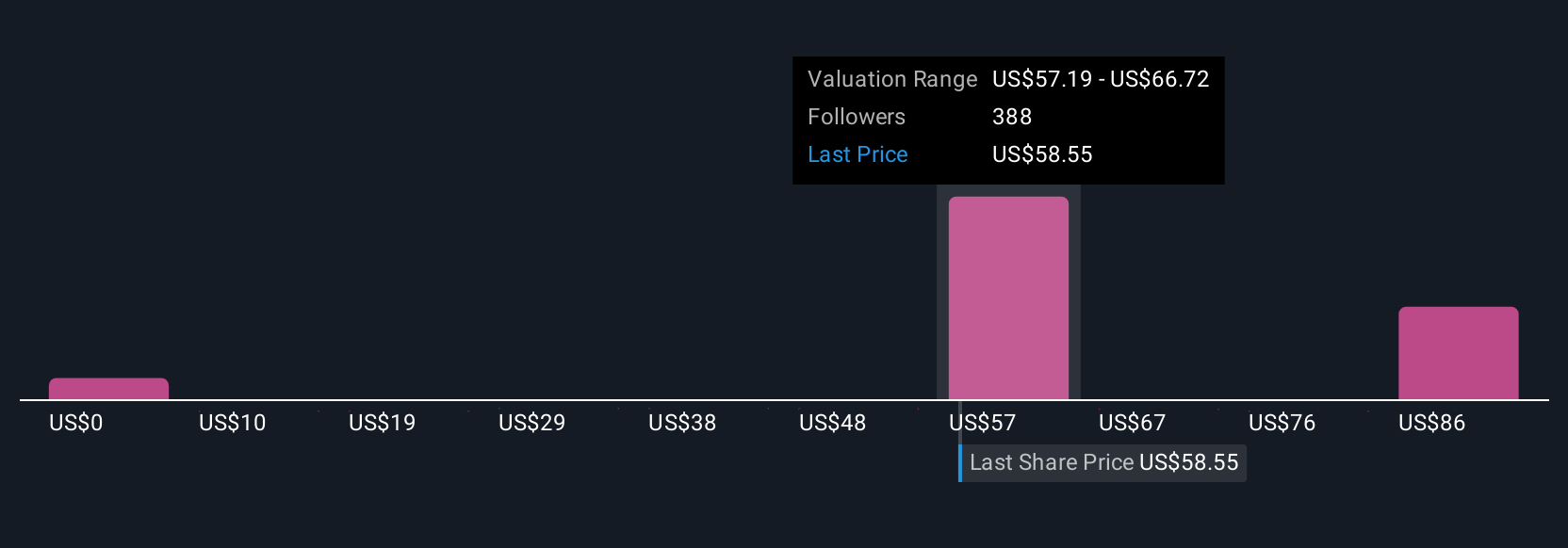

意思決定をアップグレードしましょう:Realty Incomeの物語を選ぶ

先に、バリュエーションを理解するさらに良い方法があることを述べました。ナラティブとは、Realty Incomeに対するあなたの見方を財務予想に結びつけ、Realty Incomeのビジネスと将来についてのあなたの見方を直接予想と公正価値に織り込み、一箇所にまとめた、シンプルでストーリー主導の説明です。

伝統的な比率やアナリスト・モデルだけに頼るのではなく、ナラティブは、あなた自身の仮定、すなわち、あなたがリアルティ・インカムの収益成長、利益率、あるいは市場機会について信じていること、そして、それらの仮定がどのようにその価値についてのあなたの意見を形成しているかを概説する力を与えます。これは、数字とストーリーの間のギャップを埋め、個人的になぜその株が買いか売りかを理解しやすくします。

誰でも、シンプリー・ウォールストリート・コミュニティーのページ内でナラティブを作成したり、見直したりすることができます。何百万人もの投資家がすでにそうしており、より賢明な意思決定のための、他にはないアクセス可能なツールとなっています。ナラティブはダイナミックで、ニュースが流れたり業績が発表されたりすると即座に更新され、あなたの評価が常に最新の情報を反映することを保証します。

例えば、投資家の中には、リアルティ・インカムについて非常に楽観的で、持続的な配当成長とグローバルな拡大に基づいて、一株あたり75ドルと予想している人もいます。また、配当増額の鈍化とセクター・リスクを理由に、フェアバリューを59ドルに近いと予想する慎重な投資家もいます。ナラティブは、これらの視点を並べ、比較し、議論し、最終的にリアルティ・インカムがあなたの投資ストーリーと目的に合うかどうかを決めることができます。

リアルティ・インカムの物語にはまだ続きがあると思いますか?当社のコミュニティで、他の人の意見をご覧ください!

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を使って、過去のデータとアナリストの予測のみに基づいて解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Realty Income が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:O

Advertisement