Advertisement

- リアルティ・インカムは過小評価されているのか、適正価格なのか、それとも割高で取引されているのか、疑問に思ったことはないだろうか。特に、インカム重視の投資家の間でこの銘柄の評判が高いことを考えると、あなただけではない。

- 今年7.1%の上昇で好調なスタートを切った後、リアルティ・インカムの株価は先週-2.7%下落し、過去1ヶ月で-5.5%下落した。これは、安定した配当の人気銘柄でさえ、センチメントと状況の変化で変動する可能性があることを示している。

- リアルティ・インカムをめぐる最近のヘッドラインは、金利動向と商業用不動産の見通しに関する業界全体の会話を強調している。これらのニュースは、変化する経済状況をナビゲートする同社の能力に関する対話を追加し、投資家に株価の変化以外にも多くの重みを与えている。

- バリュエーションに関しては、リアルティ・インカムのバリュー・チェックは6点満点中2点です。これは、市場がどの程度公平にこの事業を評価しているか、さらに議論する余地があることを示唆している。主なバリュエーション方法を見てみましょう。記事の最後には、さらに多くの視点を提供するアプローチも紹介しますので、ご期待ください。

リアルティ・インカムは、私たちの評価チェックでわずか2/6点です。私たちが見つけた他の赤旗は、完全な評価の内訳でご覧ください。

アプローチ1:リアルティ・インカムの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを今日の価値に割り戻すことにより、企業の価値を推定します。リアルティ・インカムの場合、このアプローチは、事業の確率的価値を計算するために、調整された営業からの資金を使用します。

現在、リアルティ・インカムは、年間36億2000万ドルのフリー・キャッシュ・フローを生み出している。アナリストの予測は今後5年間で、徐々に成長し、キャッシュフローは2029年末までに47億ドルに達すると予測されている。2029年以降は、さらなる成長予測を外挿し、今後10年間でどれだけのキャッシュを生み出せるかを推定している。

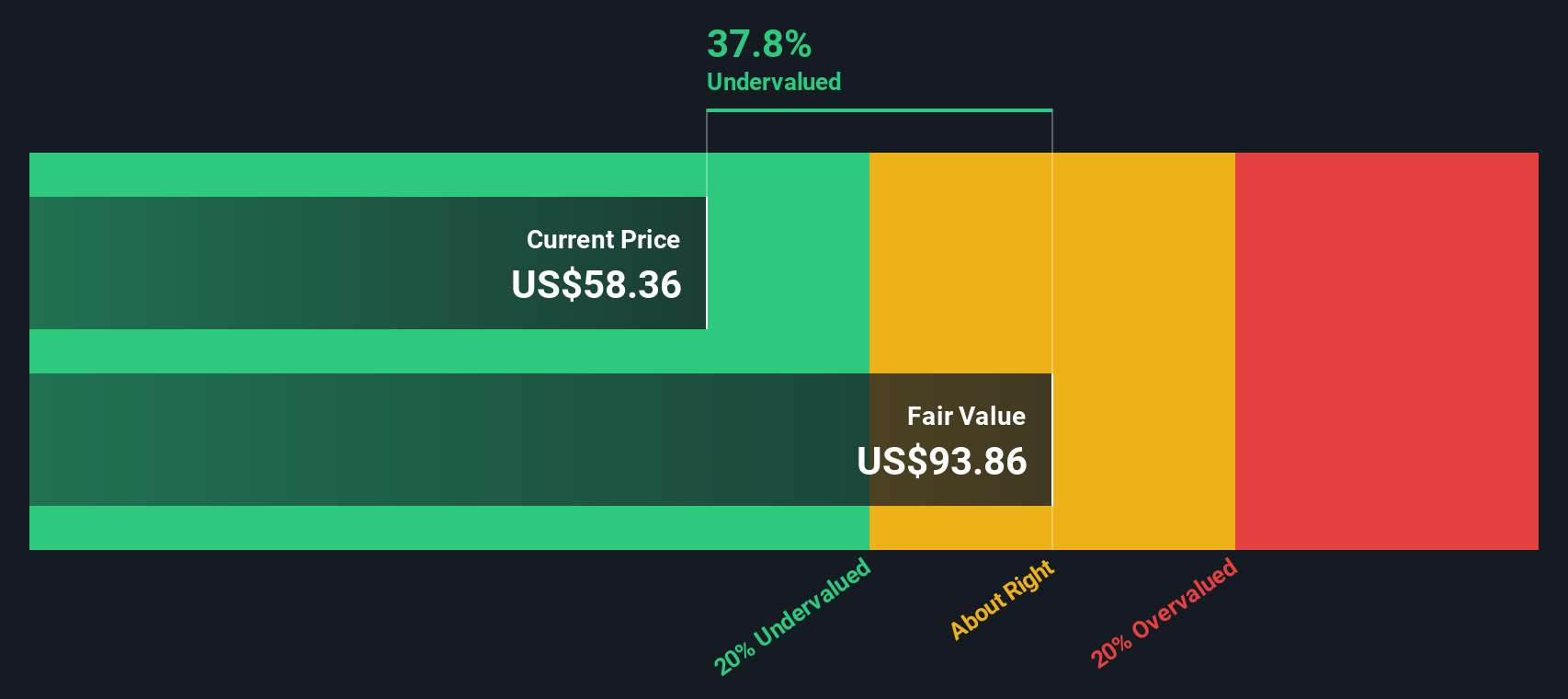

これらのキャッシュフロー予測に基づき、1株当たりの本源的価値は97.09ドルと推定される。現在の株価と比較すると、リアルティ・インカム株は、算出された公正価値に対して42.0%のディスカウントで取引されていることになります。

この大幅なディスカウントは、DCFモデルによれば、リアルティ・インカムが現在の水準で著しく過小評価されており、不動産セクターに価値を求める投資家にアピールできることを示唆している。

結果過小評価

当社の割引キャッシュ・フロー(DCF)分析によると、Realty Incomeは42.0%過小評価されています。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく860以上の割安株を発見してください。

リアルティ・インカムの公正価値算出方法の詳細については、当社レポートの評価セクションをご覧ください。

アプローチ2:リアルティ・インカムの価格対収益

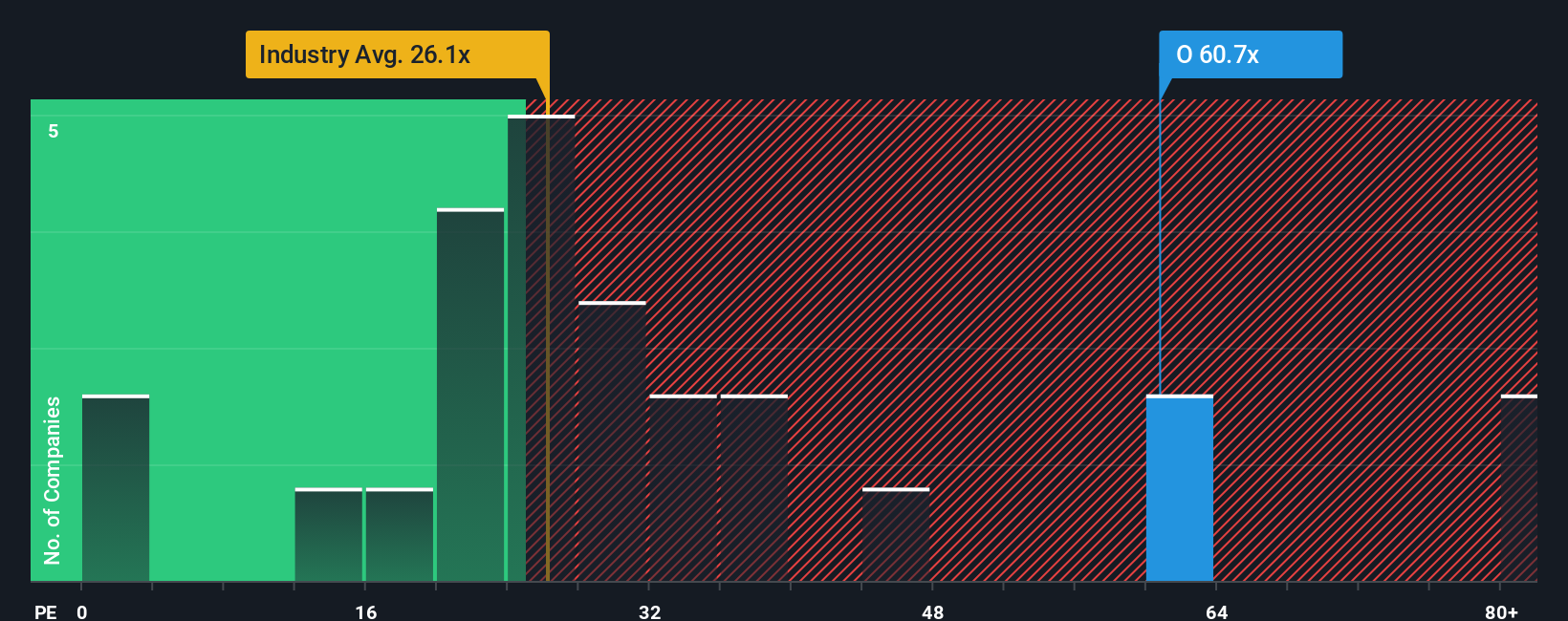

株価収益率(PE)は、投資家が現在の利益の各ドルにいくら払いたがっているかを把握するため、リアルティ・インカムのような高収益企業を評価するための一般的で実用的な指標です。収益は利回りを重視する不動産投資信託(REIT)の基礎であり、セクター全体で広く使用されているベンチマークであるため、PEレシオは特にここで洞察力を発揮します。

PEが「正常」または「公正」であるかどうかは、成長期待とリスクによって決まることを考慮することが重要である。予想収益成長率が高い企業やリスクプロファイルが低い企業は、一般的にPEレシオが高くなる。一方、成長見込みが不透明な企業やリスクが高い企業は、市場により低い倍率が付けられることが多い。

現在、リアルティ・インカムは53.86倍のPEレシオで取引されている。これは、リテールREITの業界平均28.79倍、同業他社平均31.70倍を大きく上回っている。これは当初プレミアムを示唆しているが、シンプリー・ウォールセントの「フェア・レシオ」を導入することが有用であり、この場合は37.36倍である。フェア・レシオは、リアルティ・インカムの期待収益成長、利益率、リスク要因、業界プロフィール、時価総額などのユニークな組み合わせを考慮することで、表面的な比較を除外するように設計されています。

フェア・レシオとリアルティ・インカムの現在のPEを比較すると、この株はファンダメンタルズによって通常正当化されるよりも高い水準で取引されているように見える。これは、Realty Incomeの状況にとって公正と見なされるものと比較して、Realty Incomeは現在、収益に基づいて過大評価されている可能性があることを示しています。

結果割高

PEレシオは一つの物語を語るが、本当の機会が別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1402社をご覧ください。

あなたの意思決定をアップグレードしましょう:Realty Incomeの物語を選ぶ

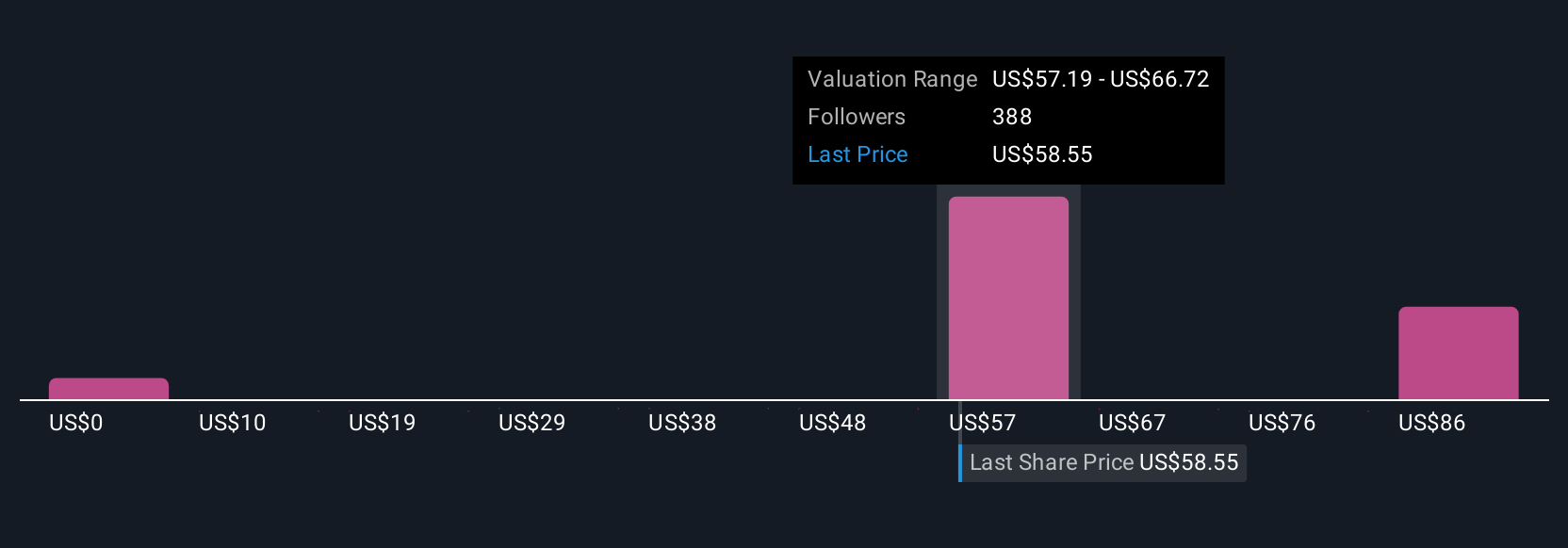

先に、バリュエーションを理解するさらに良い方法があることを述べました。ナラティブとは、企業に対するあなたの個人的な見方です。それは、あなた自身の財務予測、成長、マージン、リスクに関する仮定、そしてあなたが考える株式の公正価値を結びつける物語です。ナラティブは、企業の根底にあるストーリーを財務的な将来性と結びつけることで、あなたの視点がどのように積み重なるかを確認することができ、あなたの推定フェア・バリューと今日の市場価格を比較することで、より明確な売買判断を下すのに役立ちます。

ナラティブは、何百万人もの投資家がリアルタイムで意見を共有し、更新しているSimply Wall Stのコミュニティページでアクセス可能なツールです。業績やニュースなどの新しい情報が入ると、自動的に更新されるため、あなたの評価は常に適切なものとなります。例えば、リアルティ・インカムの場合、ある投資家は緩やかな成長と61.26ドルのフェアバリューを予想し、この銘柄を "HOLD "と結論づけるかもしれません。また、世界的な拡大についてより楽観的な見方をする投資家は、フェアバリューを75.00ドルと高く見ており、大きな上昇余地があると信じている。どのようなアプローチであれ、Narrativesはあなたの見通しを実行可能な投資判断につなげる明確でダイナミックな方法を提供する。

リアルティ・インカムの物語にはまだ続きがあると思いますか?当社のコミュニティで、他の人の意見をご覧ください!

Simply Wall Stによるこの記事は、一般的なものです。当社は、偏りのない方法論を使って、過去のデータとアナリストの予測のみに基づいて解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Realty Income が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:O

Advertisement