Advertisement

- エクイニクスの株価は隠れた掘り出し物なのか、それとも完璧な株価なのか。エクイニクスの株価について、数字と最近のニュースから読み取れることを整理してみましょう。

- エクイニクスの株価は直近1カ月で6.6%上昇し、年初来では12.1%下落しています。

- 大きな見出しのひとつは、複数の大口機関投資家がエクイニクスの持株を増やしたことで、このセクターが逆風に直面しているにもかかわらず、エクイニクスへの信頼が高まっていることを反映している。また、デジタル・インフラ需要がエクイニクスのようなデータセンター・プロバイダーへの関心を再燃させるとの観測もある。

- 当社のバリュー・チェックでは、エクイニクスのスコアは6点満点中わずか2点であり、通常のバリュエーション・ツールがすべてを物語っているわけではありません。エクイニクスのバリュエーションチェックは6点満点中わずか2点であり、通常のバリュエーションツールではすべてを把握できない可能性があります。

エクイニクスのバリュエーションチェックは、6点満点中わずか2点でした。評価額の内訳をご覧ください。

アプローチ1: 割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来の調整後営業キャッシュフローを予測し、そのキャッシュフローを現在価値に割り引いて企業の現在価値を推定するものです。エクイニクスの場合、このアプローチは直近のフリーキャッシュフロー(33億6,000万ドル)から始まります。アナリストの予測では、フリーキャッシュフローは成長を続け、2029年までに約54億4,000万ドルに達すると予想されています。さらに先を見据えて、Simply Wall Stはこれらの数字を外挿し、フリー・キャッシュフローが2035年には74.6億ドルに近づくと予測している。

これらの予測はすべて米ドル建てで、エクイニクスの報告通貨と一致しています。アナリストの予測は5年先までしか予測していないことにご注意ください。それ以降の数値は、より長期的な成長予測に基づいてモデル化されています。

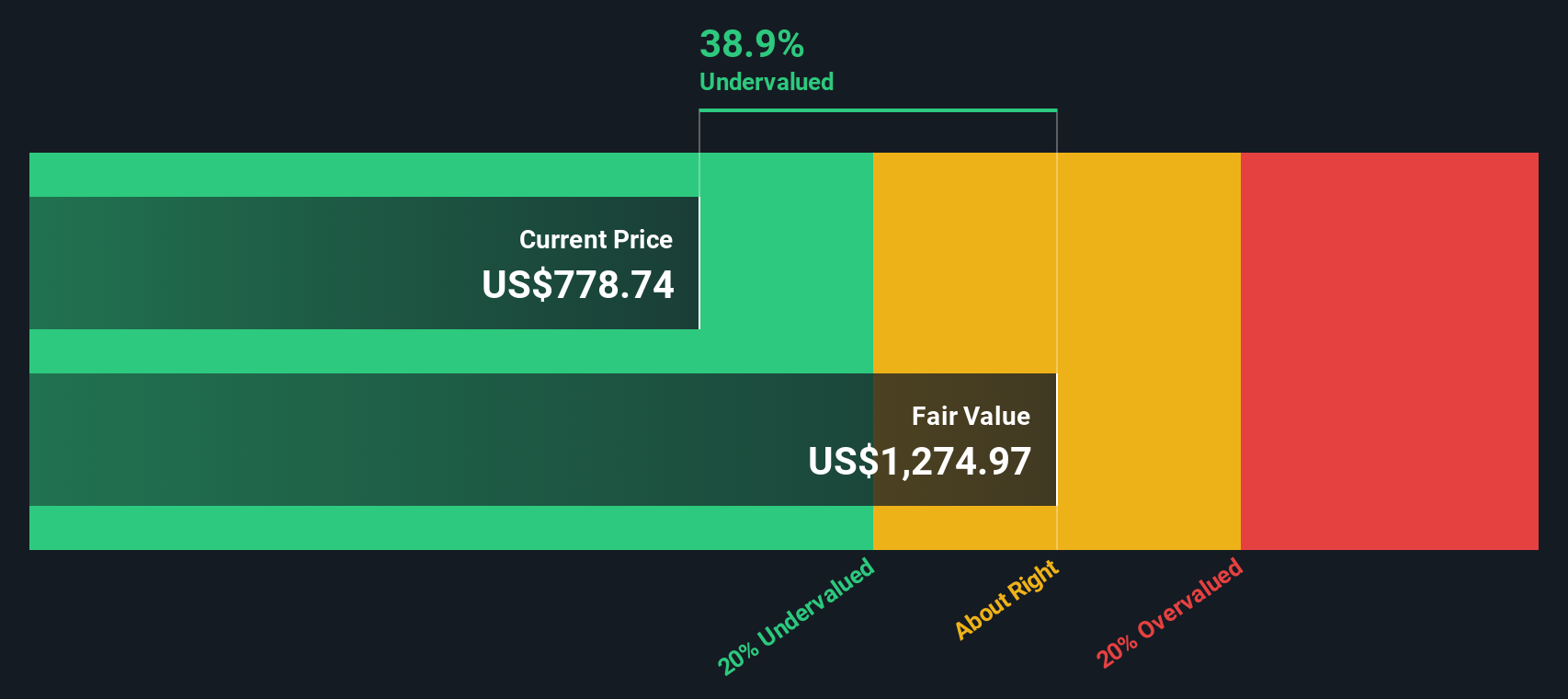

これらの予測に基づき、DCFモデルは1株当たり1,260.53ドルの本源的公正価値を算出しました。現在の市場価格が34.2%のディスカウントであることから、この分析はエクイニクスが現在の水準で著しく過小評価されている可能性を示唆しています。

結果過小評価

DCF(ディスカウントキャッシュフロー)分析では、エクイニクスは34.2%割安であると判断しています。ウォッチリストや ポートフォリオでこの銘柄を追跡するか、キャッシュフローに基づく840以上の割安銘柄をご覧ください。

エクイニクスの公正価値の算出方法については、企業レポートの評価セクションをご覧ください。

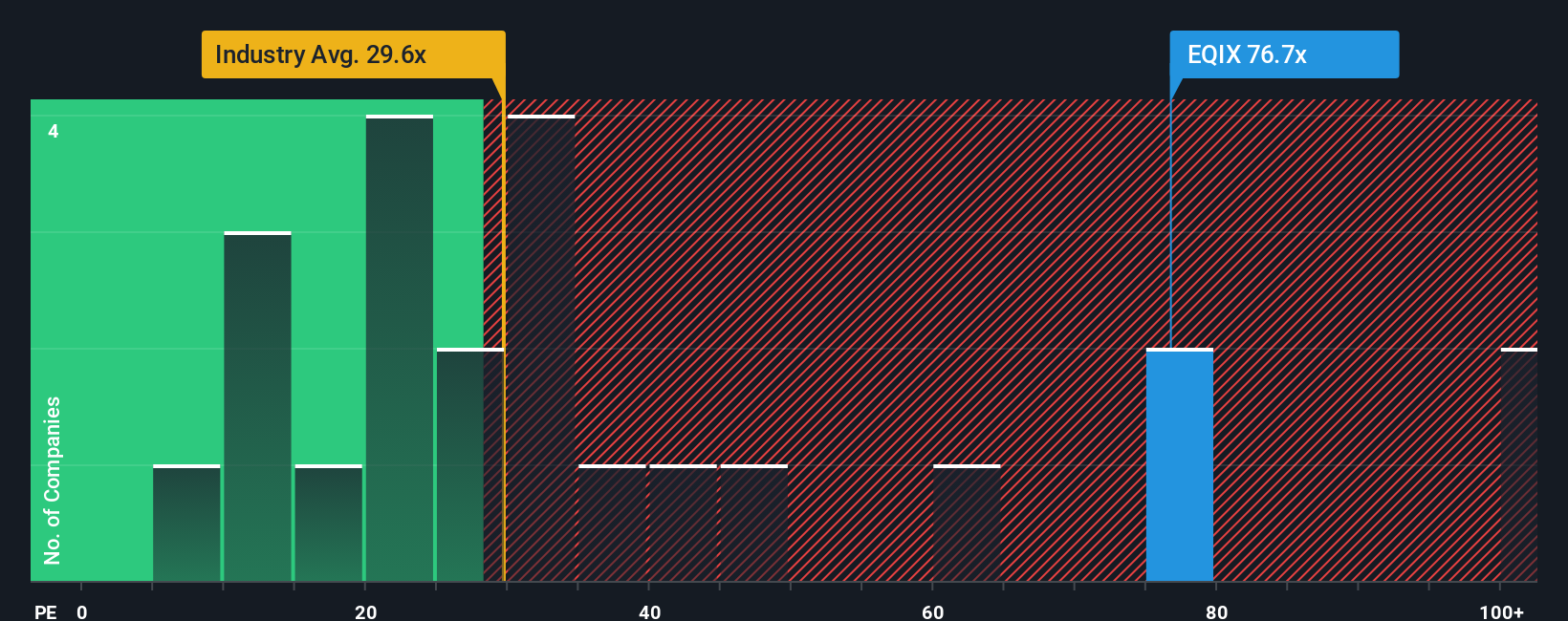

アプローチ2:エクイニクスの株価収益率

株価収益率(PE)は、収益性の高い企業を分析する際に広く用いられる評価指標です。この指標は、投資家が1ドルの収益に対していくらの対価を支払う意思があるかを反映しています。安定した利益を上げている確立された企業の場合、PEレシオは市場の期待やセンチメントを直接見ることができる。

しかし、「適切な」PEレシオは定まっていない。期待成長率が高い企業やリスクが低い企業は高い倍率が正当化されることが多く、成長が鈍化している企業やリスクが高い企業は低い倍率が正当化される。株式のPEレシオが妥当かどうかを判断する際には、これらの要素を考慮することが重要です。

現在、エクイニクスのPEレシオは76.08倍です。これは特化型 REIT の平均である 17.29 倍を大きく上回り、同業他社グループの 27.87 倍や業界全体と比べても高い水準です。一見すると、このようなプレミアムは過大に見えるかもしれないが、もっと深く見ることが重要である。

そこで、Simply Wall Stの「フェア・レシオ」の出番である。エクイニクスのフェア・レシオは35.97倍で、利益成長率、利益率、業界力学、企業規模、リスク要因などの変数を考慮します。このアプローチでは、単純な同業他社比較や業界比較よりも、よりニュアンスに富んだ全体像を把握することができます。表面的なベンチマークにとらわれず、公正比率はエクイニクスのユニークなプロフィールの妥当な価値をより適切に測定します。

実際のPE76.08倍とフェアレシオ35.97倍を比較すると、エクイニクスの強みと成長の可能性を考慮した後でも、エクイニクスはかなりのプレミアムで取引されていることがわかります。

結果割高

PEレシオは一つのストーリーを物語っている。インサイダーが爆発的成長に大きく賭けている1411社をご覧ください。

意思決定をアップグレードエクイニクスの物語を選ぶ

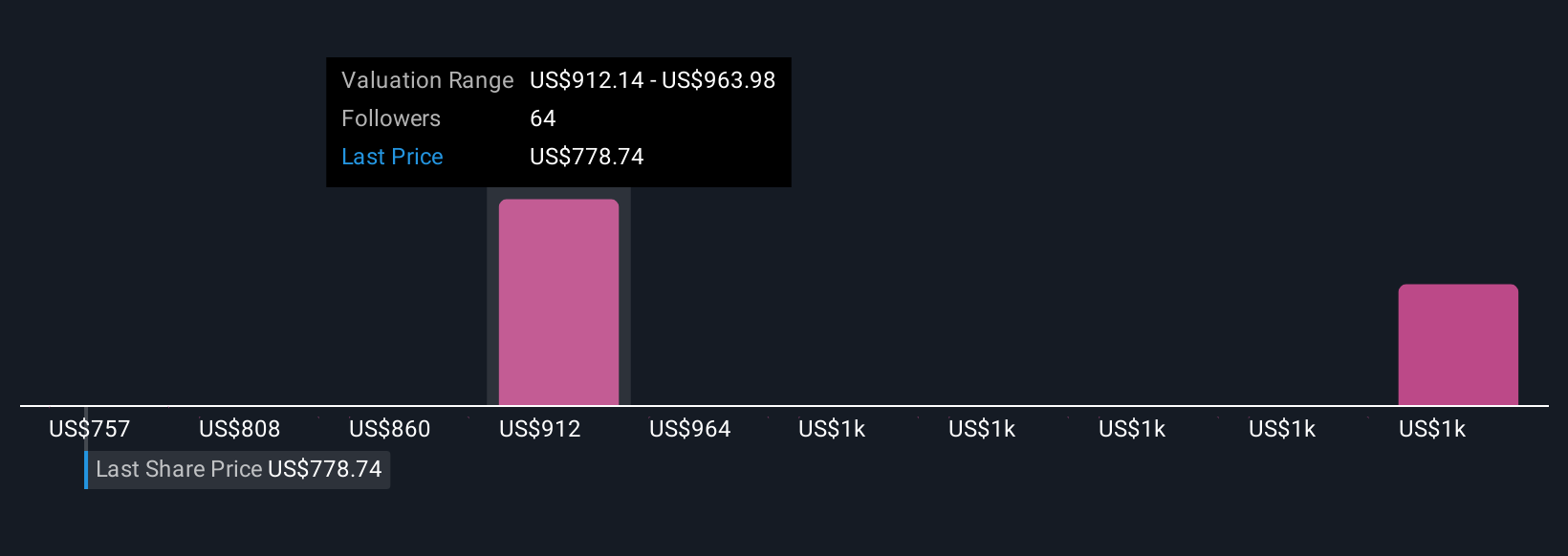

エクイニクスのバリュエーションを理解するためのより良い方法があることをご紹介しました。ここでは「ナラティブ」についてご紹介します。ナラティブとは、企業に関する個人的なストーリーや見解のことで、将来の収益、利益、マージンに関する独自の仮定を組み合わせて、予測公正価値を算出します。ナラティブは、数字だけに注目するのではなく、業界の変化、実行リスク、AIやクラウド導入の機会など、エクイニクスについてあなたが信じていることを、具体的な財務予測や算出された公正価値に結びつけます。

Simply Wall Stのコミュニティページでは、何百万人もの投資家が簡単にナラティブを作成・更新し、投資判断の背後にあるロジックを確認し合っています。ナラティブは、あなたのストーリーから得られた公正価値と現在の株価を比較する力を与え、売買や保有を検討するタイミングをより明確にします。さらに、重要なニュースや決算発表があるたびに、ストーリーは動的に更新されるため、常に適切で最新の見通しを得ることができます。

例えば、あるエクイニクスナラティブは、AIによる需要拡大への自信を反映した強気シナリオを示し、目標株価を1,200ドルとするかもしれません。また、執行リスクや資本集約度を重視し、804ドル近辺をフェアバリューとする慎重な見方もあります。ナラティブは、こうした異なる視点とその根拠を透明化し、明確かつ確信を持って判断できるようにする。

エクイニクスにはまだ続きがあるとお考えですか?エクイニクスのコミュニティで他のお客様のご意見をお聞かせください!

Simply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Equinix が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:EQIX

Advertisement