Advertisement

ウォーレン・バフェットは、『ボラティリティはリスクと同義ではない。 負債過多は破滅につながる可能性があるからだ。 エニウェア・リアルエステート・インク(NYSE:HOUS)がその事業で負債を使用していることはわかる。 しかし、より重要な問題は、その負債がどれほどのリスクを生み出しているかということだ。

なぜ借金はリスクをもたらすのか?

一般的に言って、負債が現実的な問題となるのは、企業が資本を調達するか、自らのキャッシュフローで簡単に返済できない場合のみである。 最終的に、企業が法的な債務返済義務を果たせなければ、株主は何も手にすることができなくなる。 このような事態はあまり一般的ではないが、負債を抱える企業が、貸し手から苦しい価格での増資を余儀なくされ、株主が恒久的に希薄化するケースはよく見られる。 もちろん、成長資金を調達するために負債を利用する企業も数多くあり、そのような企業には悪影響はない。 負債水準を検討する際には、まず現金と負債水準の両方を合わせて検討する。

エニウェア不動産の負債とは?

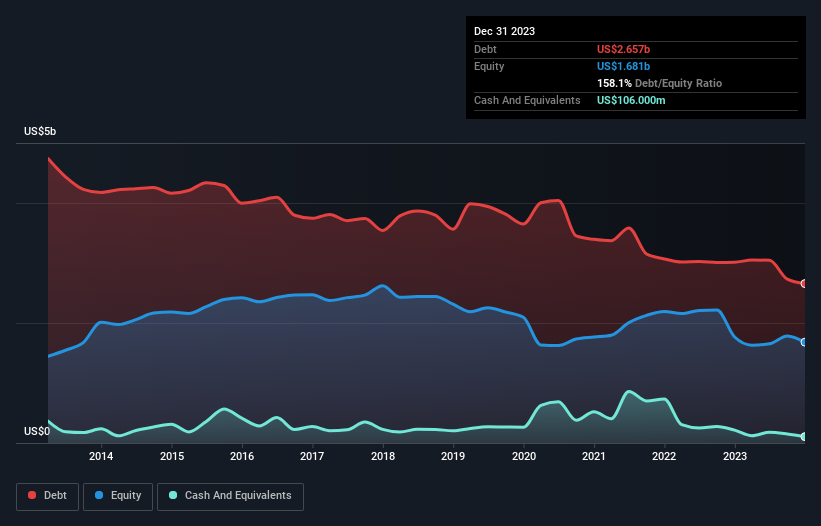

下記の通り、2023年12月時点のエニウェア・リアルエステートの負債は26億6,000万米ドルで、前年の30億1,000万米ドルから減少している。 しかし、1億600万米ドルの現金もあるため、純負債は25.5億米ドルである。

Anywhere Real Estateの負債について

最後に報告された貸借対照表によると、エニウェア・リアル・エステートの負債は12ヶ月以内に12.1億米ドル、12ヶ月以降に29.5億米ドルとなった。 これを相殺するために、1億600万米ドルの現金と、12ヶ月以内に支払期限の到来する2億4,300万米ドルの債権がある。 つまり、現金と12ヶ月以内の債権を合計した額より38億1000万米ドル多い負債がある。

この赤字は、5億6,760万米ドルの同社に影を落とし、まるで凡人の上にそびえ立つ巨像のようだ。 だから我々は、間違いなく同社のバランスシートを注意深く観察するだろう。 結局のところ、債権者が返済を要求するならば、エニウェア・リアルエステートはおそらく大規模な資本増強を必要とするだろう。 貸借対照表から負債について最もよくわかることは間違いない。 しかし、エニウェア不動産が長期的にバランスシートを強化できるかどうかは、最終的には事業の将来的な収益性によって決まる。 そこで、将来に焦点を当てるのであれば、アナリストの利益予測を示すこの無料レポートをチェックすることができる。

12ヶ月間で、エニウェア・リアルエステートはEBITレベルで損失を出し、売上高はUS$56億に減少した。 これは我々が望むところではない。

禁忌

エニウェア・リアルエステートの収益減少は濡れた毛布のように心温まるものだが、金利税引前利益(EBIT)の損失はさらに魅力に欠ける。 実際、EBITレベルでは800万米ドルの損失である。 これと多額の負債総額を考えると、この銘柄について何を言うべきか分からない。 どのロングショット銘柄もそうであるように、この銘柄もその青空のような可能性を概説する光沢のあるプレゼンテーションを持っていることは確かだ。 しかし現実は、負債に比べて流動資産が少なく、昨年は9,700万米ドルの損失を出した。 従って、この株を買うのはリスクが高いと考える。 負債レベルを分析する場合、バランスシートは当然始めるべき場所である。 しかし、すべての投資リスクが貸借対照表にあるわけではなく、それとは程遠い。 私たちの投資分析では 、 エニウェア不動産は 1つの警告サインを示して いることに注意してください, あなたは知っておくべき...

それでもなお、堅固なバランスシートを持つ急成長企業に興味があるのなら、当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Anywhere Real Estate が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNYSE:HOUS

Advertisement