Advertisement

バークシャー・ハサウェイのチャーリー・マンガーが支援する外部ファンドマネージャー、リー・ルー氏は、『最大の投資リスクは価格の変動ではなく、資本の永久的な損失を被ることになるかどうかだ』と言って、それを骨抜きにしない。 負債過多は破滅につながる可能性があるからだ。 CBRE Group, Inc.(NYSE:CBRE)のバランスシートには負債がある。 しかし本当の問題は、この負債が同社をリスキーにしているかどうかだ。

なぜ負債がリスクをもたらすのか?

借金はビジネスの成長を助けるツールだが、もしビジネスが貸し手に返済できないのであれば、そのビジネスは貸し手の言いなりになってしまう。 事態が本当に悪化すれば、貸し手はビジネスをコントロールすることができる。 しかし、より頻繁に発生する(それでもコストはかかる)事態は、企業がバランスシートを補強するためだけに、バーゲン価格で株式を発行し、株主を永久に希薄化させなければならない場合である。 もちろん、負債もビジネス、特に資本の重いビジネスにおいては重要な手段となりうる。 企業の負債水準を検討する際の最初のステップは、現金と負債を合わせて検討することである。

CBREグループの負債額は?

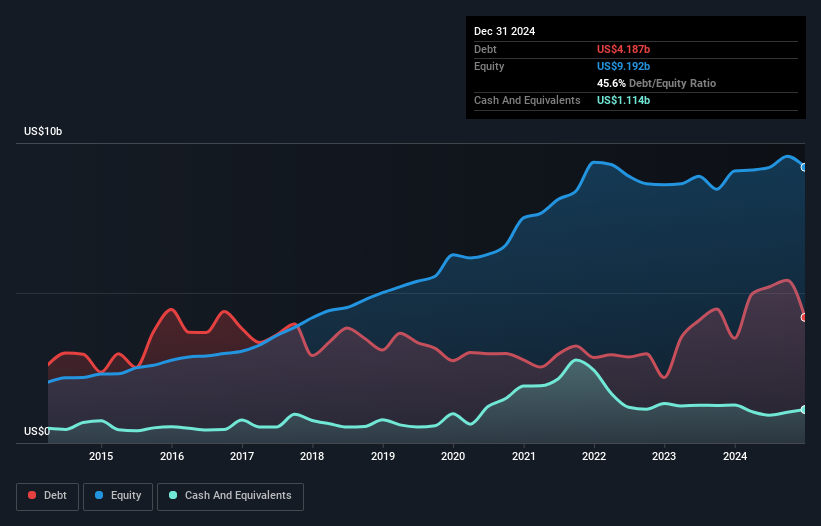

下の図をクリックすると過去の数字が表示されますが、2024年12月現在、CBREグループの負債は41.9億米ドルで、1年前より35.0億米ドル増加しています。 しかし、11億1,000万米ドルの現金があり、これを相殺すると、純負債は約30億7,000万米ドルとなる。

CBREグループのバランスシートの強さは?

最後に報告されたバランスシートによると、CBREグループには12ヶ月以内に返済期限が到来する負債が92.9億米ドルあり、12ヶ月を超えて返済期限が到来する負債が59.0億米ドルあった。 これらの債務を相殺するために、同社は11億1,000万米ドルの現金と、12ヶ月以内に返済期限が到来する75億4,000万米ドルの債権を保有している。 つまり、負債総額は現金と短期債権の合計を65億4,000万米ドル上回っている。

上場しているCBREグループの株式価値は420億米ドルと非常に大きいので、このレベルの負債が大きな脅威になるとは考えにくい。 しかし、バランスシートの強さは時間の経過とともに変化する可能性があるため、注視する価値はあると思われる。

私たちは、利益に対する負債水準について知るために、主に2つの比率を用いている。ひとつは、純有利子負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割ったもので、もうひとつは、利払い・税引き前利益(EBIT)が支払利息を何倍カバーしているか(略してインタレスト・カバー)である。 したがって、減価償却費の有無にかかわらず、利益に対する負債を考慮する。

EBITDAに対する純負債が1.4倍、インタレストカバーが6.7倍であることから、CBREグループはおそらくかなり合理的な方法で負債を使用していると思われる。 従って、資金調達コストが事業に与える影響を注視することをお勧めする。 もう一つの良い兆候は、CBREグループが12ヶ月間でEBITを23%増加させることができ、負債の返済を容易にしていることである。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし、CBREグループが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来の収益性によって決まる。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートが興味深いでしょう。

最後に、事業が負債を返済するにはフリーキャッシュフローが必要である。 そこで論理的なステップとして、実際のフリーキャッシュフローに見合ったEBITの割合を見ることになる。 直近の3年間で、CBREグループはEBITの73%に相当するフリー・キャッシュ・フローを記録している。フリー・キャッシュ・フローが利子と税金を除いたものであることを考えると、これは通常の水準である。 フリー・キャッシュ・フローが利子と税金を除いたものであることを考慮すると、これはほぼ通常の水準である。

当社の見解

CBREグループのEBITからフリー・キャッシュフローへの換算は、クリスティアーノ・ロナウドが14歳以下のGK相手にゴールを決めるのと同じくらい簡単に負債を処理できることを示唆している。 また、EBIT成長率も心強いものである。 ズームアウトしてみると、CBREグループは負債をかなり合理的に使っているようだ。 結局のところ、賢明なレバレッジは株主資本利益率を高めることができる。 もちろん、CBREグループの インサイダーが株を買っていることが分かれば、さらに信頼感が増すことは間違いない。

それでもなお、堅実なバランスシートを持つ急成長企業に興味があるのなら、当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、CBRE Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNYSE:CBRE

Advertisement