Advertisement

- Zoetisが荒れた後、静かにバーゲンに転じているのでは?あなただけではない。今がまさに、価格と価値が最も離れる瞬間なのだ。

- 株価は先週約5.7%、先月は3.3%下落した。現在、年初来で約26.0%、過去1年で30.2%下落しており、期待値がリセットされ、バリュエーションがしっかりとクローズアップされている。

- 最近の市場は、より広範なアニマルヘルス分野をめぐるセンチメントの変化や、投資家が高品質な防御力にどれだけの金額を支払ってもよいかという見解の変化に反応している。加えて、長期的なペット飼育動向と農場生産性投資に関する継続的な議論により、投資家が適正な倍率とは何かを再評価する中で、ゾエティスは注目され続けている。

- 株価が低迷しているにもかかわらず、ゾエティスのバリュエーション・チェックのスコアは6/6と高い。次に、投資家が現在使っている様々なバリュエーション・アプローチを紹介し、最後に株価の本当の価値について考える、より実践的な方法を紹介する。

ゾエティスの過去1年間のリターンが-30.2%であり、同業他社に遅れをとっている理由をご覧ください。

アプローチ1:ゾエティスの割引キャッシュフロー(DCF)分析

割引キャッシュフローモデルは、将来のキャッシュフローを予測し、必要収益率を用いてそれらのキャッシュフローを現在に割り戻すことにより、事業の現在の価値を推定します。

ゾエティスの場合、モデルは直近12ヶ月のフリーキャッシュフロー約22億ドルから始まり、その数字が時間とともにどのように成長するかを予測する。アナリストは今後数年間の詳細な予測を提供しており、Simply Wall Stは2段階のフリー・キャッシュ・フローから株式へのアプローチを用いて、これらの予測を2035年まで延長している。2029年までに、年間フリー・キャッシュフローは約33億ドルに達し、その後はさらに漸増すると予想されている。

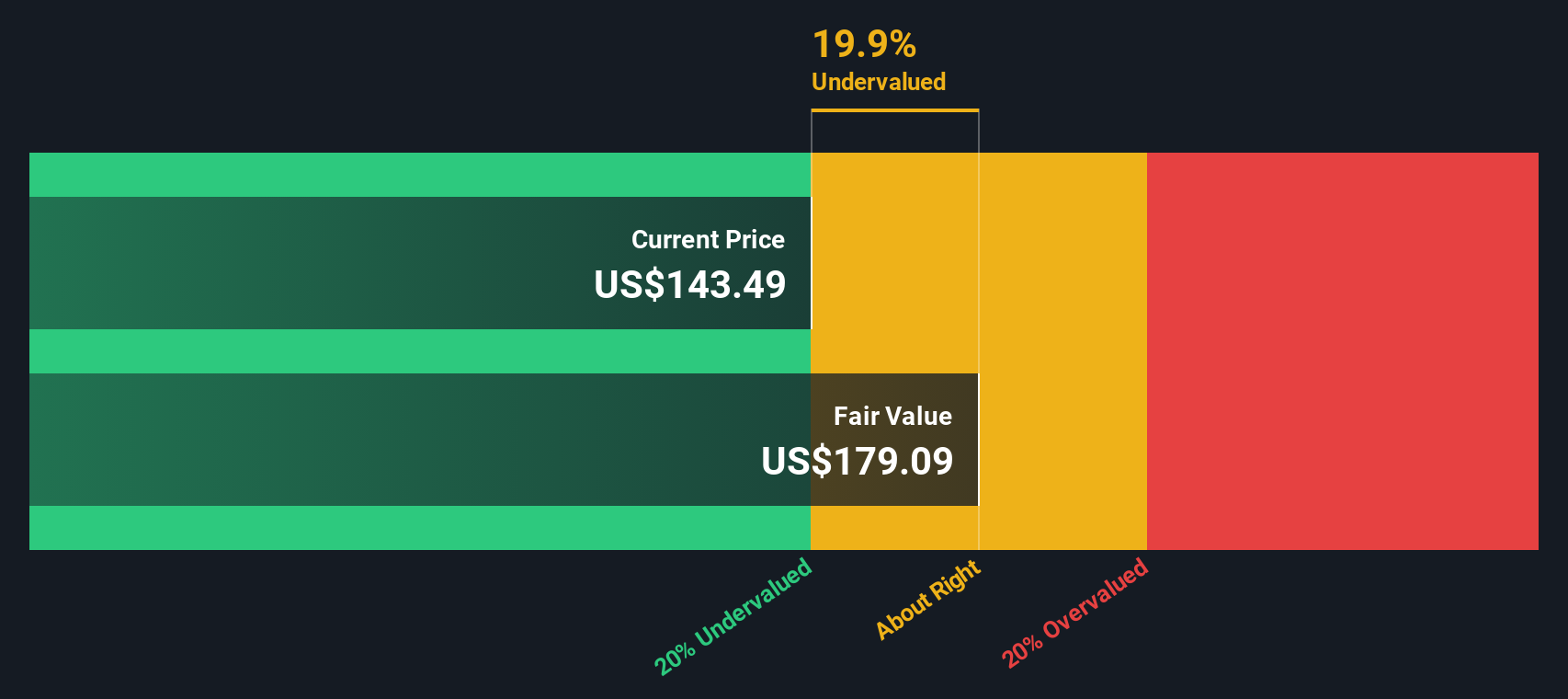

これらの将来キャッシュフローをすべて現在に割り戻すと、DCFモデルは1株当たりおよそ177.71ドルの本源的価値をもたらす。現在の株価と比較すると、Zoetisは推定公正価値に対して約32.3%のディスカウントで取引されていることになり、キャッシュフロー経路が予想通りに推移すれば、上昇する可能性があることを示唆している。

結果割引きなし

当社のDCF(ディスカウント・キャッシュフロー)分析によると、ゾエティスは32.3%割安である。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく909以上の割安銘柄を発見してください。

Zoetisの公正価値の算出方法の詳細については、当社レポートの評価セクションをご覧ください。

アプローチ2:Zoetisの価格対収益

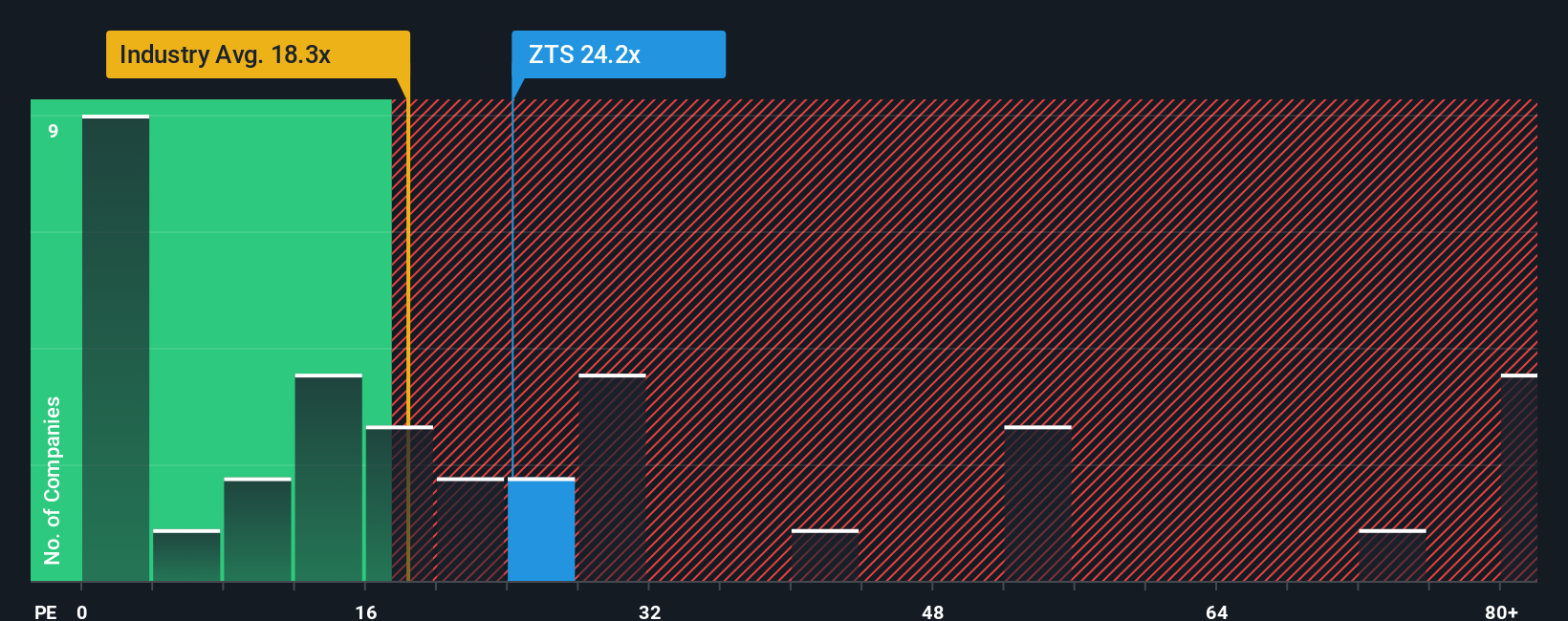

ゾエティスのような収益性の高い老舗企業の場合、株価収益率は株価と投資家が最終的に支払う収益を直接結びつけるため、しばしば基準となります。しかし、何をもって正常または公正なPEとするかは、収益がどの程度のスピードで成長すると予想されるか、またその収益がどの程度のリスクと認識されるかに大きく左右される。より速く、より予測可能な成長は、通常、より高い倍率に値する。

Zoetisは現在、約20.0倍の利益で取引されており、これは約20.0倍の広範な製薬業界とほぼ同水準だが、平均25.0倍近い直接の同業他社グループと比較すると顕著なディスカウントがある。この比較を精緻化するため、Simply Wall Stはフェア・レシオを算出している。フェア・レシオは、ゾエティス固有の収益成長見通し、収益性、業界、時価総額、リスクプロファイルを反映した独自のPE推定値で、約24.7倍である。

このフェア・レシオは、マージン、成長性、リスクといった企業レベルのドライバーと、セクターや規模といった広範なコンテクストをブレンドしているため、単純な同業他社や業界のチェックよりも有益です。24.7倍のフェア・レシオに照らし合わせると、ゾエティスの20.0倍のPEは、この品質と見通しの事業にとって通常予想される水準よりも低い株価で取引されていることを示唆している。

結果割安

PEレシオは1つのストーリーを物語っているが、本当のチャンスが別の場所にあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1442社をご覧ください。

意思決定をアップグレード:ゾエティスの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。そこで、ゾエティスの公正価値の背後にある数字とあなたの見方を結びつける簡単な方法、ナラティブをご紹介しましょう。ナラティブは、将来の収益、利益、マージンに対するあなたの予想を明確なストーリーに変え、財務予測、そしてフェアバリューの見積もりにつなげます。

シンプリー・ウォールセントのコミュニティ・ページでは、数百万人の投資家がこのストーリー主導の予測を素早く構築し、採用することができます。投資家は、得られたフェアバリューを現在の株価と比較することで、ゾエティスをどう評価するかを決めることができ、決算、規制ニュース、製品アップデートなどの新しい情報が入ってくるたびに、それらの見解がダイナミックに更新されるのを見ることができる。

例えばゾエティスの場合、ある投資家は、強力なイノベーション、利益率の拡大、回復力のあるペット需要を期待して、現在の目標株価の上限、1株当たり230ドルに近い方へと傾いた強気のNarrativeを構築するかもしれない。別の投資家は、競争や成長鈍化への懸念を反映し、一株当たり153ドルに近い、より慎重なシナリオを選ぶかもしれない。ナラティブは、両方の視点を透明化し、構造化し、長期的に追跡しやすくする。

ゾエティスのストーリーはまだ続くと思いますか?当社のコミュニティで、他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Zoetis が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:ZTS

Advertisement