Advertisement

- サーモフィッシャーサイエンティフィックが1株約$563でまだ賢い買い手なのか、それとも安易な上昇はすでに過去のものなのか、疑問に思っているのなら、この内訳を見れば、あなたが本当に支払っているものが何なのか評価できるだろう。

- 株価は年初来で7.8%、過去1年で5.7%上昇しているが、この1カ月で2.3%、先週で3.0%下落し、市場心理が流動的であることを示唆している。

- 投資家は、サーモ・フィッシャーがライフサイエンス・ツールにおける役割の拡大、バイオ医薬品サービスにおける新たな提携、創薬・診断の長期的な実現に向けた最先端ラボ技術への戦略的投資などの見出しに反応している。同時に、医療支出、規制、研究予算の伸びに対する市場の懸念が株価に短期的なノイズを加えている。

- 当社のフレームワークでは、サーモ・フィッシャーのバリュエーション・チェックは現在3/6となっており、当社が追跡している6つの指標のうち半数で割安に見えることを反映している。詳細な内訳はバリュエーション・スコアでご覧いただけます。次に、これらの伝統的なバリュエーション・アプローチを説明し、記事の最後に、株価の本当の価値を理解するための追加的な方法を探ります。

サーモフィッシャーサイエンティフィックの昨年1年間のリターンは5.7%でした。ライフサイエンス業界の他の銘柄との比較を見てみよう。

アプローチ1:サーモフィッシャーサイエンティフィックの割引キャッシュフロー(DCF)分析

割引キャッシュ・フロー・モデルは、将来のキャッシュ・フローを予測し、それを現在価値に割り戻すことで、現在の事業の価値を推定します。サーモフィッシャーサイエンティフィックの場合、このモデルは、2段階のフリーキャッシュフロー対株式アプローチに基づいており、キャッシュフロー予測を米ドルで使用しています。

同社は過去1年間に約61億ドルのフリー・キャッシュ・フローを生み出し、アナリストの推定と外挿によると、これは2035年までに約153億ドルまで増加する可能性がある。短期的には、2026年に約86億ドル、2029年には113億ドルに達すると予測され、事業の成熟に伴い長期的な成長は先細りする。

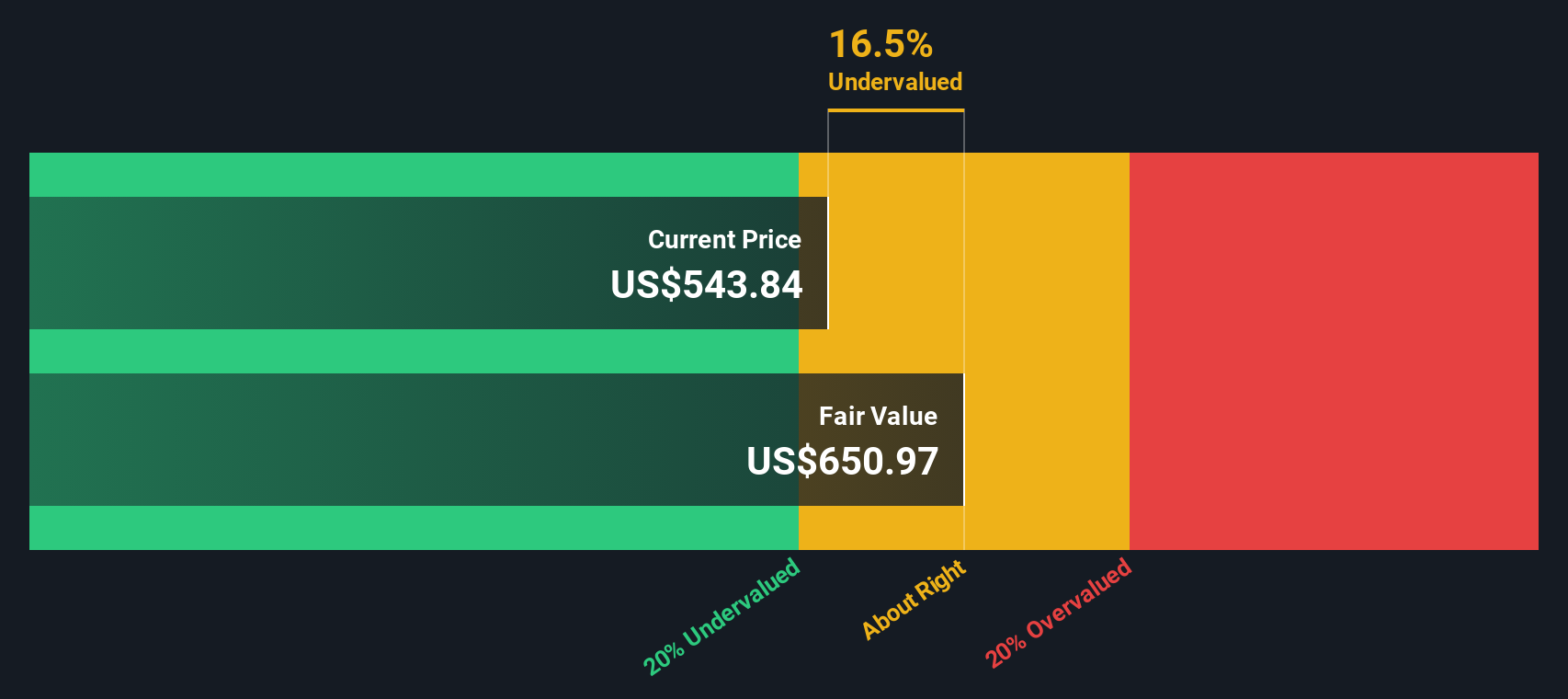

これらの予測キャッシュフローを今日まで割り戻すと、DCFモデルの本源的価値は1株当たり約606ドルとなり、株価は公正価値に対して約7.1%のディスカウントで取引されていることになる。つまり、サーモ・フィッシャーの株価はフェアバリューに対して約7.1%のディスカウントで取引されていることになる。

結果妥当

サーモフィッシャーサイエンティフィックは、当社のDCF(ディスカウント・キャッシュフロー)によると公正に評価されているが、これは瞬時に変わる可能性がある。あなたのウォッチリストや ポートフォリオで価値を追跡し、いつ行動を起こすべきかを警告しましょう。

サーモフィッシャーサイエンティフィックの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2: サーモフィッシャーサイエンティフィックの株価と利益の比較

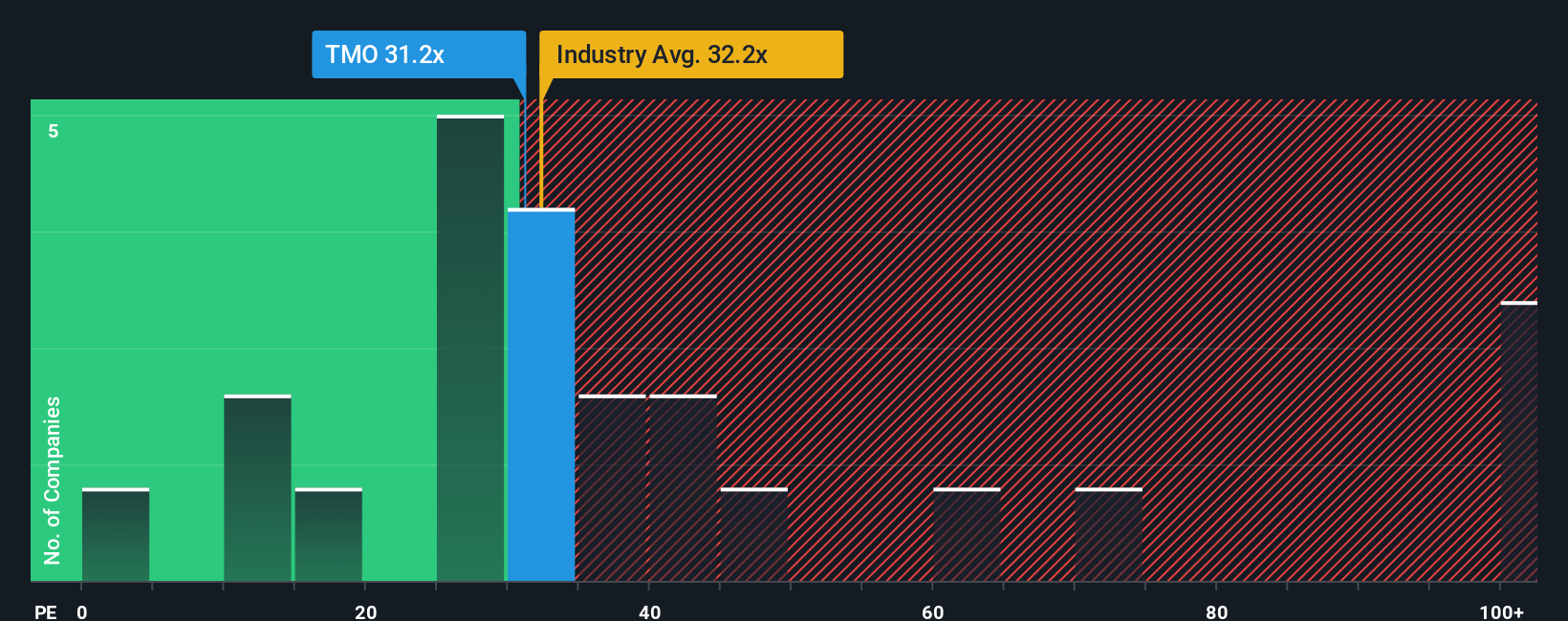

サーモフィッシャーサイエンティフィックのような収益性の高い老舗企業にとって、株価収益率は、現在の利益1ドルに対して投資家がいくら支払う意思があるかを示す有用な略語です。事業が急成長すると予想される場合やリスクが低いと見なされる場合は、より高いPEが正当化される可能性があり、成長が鈍化したり不確実性が高い場合は、通常、より低く保守的な倍率が正当化されます。

サーモ・フィッシャーは現在、約32.2倍の利益で取引されており、ライフサイエンス業界平均の約34.1倍や、より広範な同業他社グループの約34.5倍をわずかに下回っている。シンプリー・ウォールストリートは、サーモ・フィッシャーのフェア・レシオを30.8倍としており、これは、同社の利益成長プロファイル、マージン、業界での地位、時価総額、リスク要因を考慮した場合、一般的に妥当と思われるPE水準を表しています。

このフェア・レシオは、すべてのライフサイエンス銘柄が同じ倍率に値すると仮定するのではなく、企業固有のファンダメンタルズを調整するため、単純な同業他社比較や業界比較よりも調整されています。サーモ・フィッシャーの実際のPEは32.2倍で、フェア・レシオの30.8倍をわずかに上回っている。

結果割高

PEレシオは一つの物語を語るが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1450社をご覧ください。

あなたの意思決定をアップグレード:サーモフィッシャーサイエンティフィックの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べました。Simply Wall Stのコミュニティページにあるシンプルなフレームワーク、ナラティブをご紹介しましょう。将来の収益、利益、マージンの仮定を選択し、それをダイナミックな財務予測とフェアバリューに変換することで、新しいニュースや収益が到着すると更新されます。そして、そのフェアバリューを今日の価格と比較し、買いか売りかを判断します。このため、現在フェアバリューを1株当たり540ドル前後とする慎重な見方をする投資家もいれば、より楽観的な前提を用い626ドル近辺とする投資家もおり、同じ会社に対する異なる、しかし等しく構造的な見方を反映している。

サーモフィッシャーサイエンティフィックについては、2つの代表的なシナリオのプレビューをご覧ください:

公正価値:一株当たり626ドル

現在価格に対する割安感:約10.1

収益成長率の前提5.22%

- サーモフィッシャーはライフサイエンスのリーダーであり、イノベーション、AIを活用した効率化、戦略的M&Aを駆使して着実な収益と利益率の拡大をサポートすると見る。

- 製薬・バイオテクノロジー製造、精密診断、エンド・ツー・エンドのラボ・サービスからの堅調な需要が、長期的に収益とリターンを倍増させると想定。

- 資金調達の不確実性、中国へのエクスポージャー、マージンの逆風、リーダーシップの移行などのリスクを指摘しつつも、フェアバリューは現在の株価を上回ると結論。

フェアバリュー:1株当たり540ドル

現在の株価に対するインプライド・オーバーバリュエーション:約4.3

売上高成長率の前提7.0%

- AI、自動化、研究開発費の増加に支えられ、ライフサイエンス・ツール、診断薬、CDMOサービスに対する構造的な需要が旺盛であると認識。

- 年間7~10%の売上成長と16~18%への利益率改善を見込むが、その強さは現在のバリュエーションにほぼ反映されていると見る。

- 研究開発費の伸び悩み、規制の変更、M&A実行の不手際、バイオ資金調達の周期性などによる下振れリスクを強調し、ここからのリターンに上限を設ける可能性があるとしている。

サーモフィッシャーサイエンティフィックのストーリーはまだ続くと思いますか?私たちのコミュニティーにアクセスして、他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的な内容です。当社は、偏りのない方法論により、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Thermo Fisher Scientific が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:TMO

Advertisement