Advertisement

- サーモフィッシャーサイエンティフィックが傑出したバリュー・オポチュニティなのか、それともその価格がすでにすべての上昇を織り込んでしまっているのか、疑問に思っているのはあなただけではない。あなただけではありません。今こそ、数字が何を示しているのかを探る絶好の機会だ。

- 株価は過去1年間で11.4%上昇し、年初来では9.6%上昇している。これは、成長の可能性と短期的なボラティリティの両方を示している。

- 最近のニュースには、ライフサイエンス研究におけるパートナーシップの拡大や、注目の診断薬企業の買収などがある。この2つの動きは、ここ数週間でウォール街の注目を集めている。これらの動きは、サーモ・フィッシャーの長期的な成長ストーリーに新たな物語を加え、投資家に同社の将来のアップサイドを再評価するよう促している。

- サーモ・フィッシャーのバリュエーション・チェックは6点満点中3点で、ちょうど中間点に位置している。明らかに割安というわけでもなく、大きく割高というわけでもない。異なる評価フレームワークがどのように積み重なるかを探り、最も洞察力のある視点が最後に来るかもしれない理由をじっくり見てみよう。

サーモフィッシャーサイエンティフィックの昨年1年間のリターンは11.4%だった。ライフサイエンス業界の他の企業との比較を見てみよう。

アプローチ1:サーモフィッシャーサイエンティフィックDCF分析

割引キャッシュフロー(DCF)モデルは、広く使われている評価手法で、将来のキャッシュフローを予測し、それを現在の価値に割り戻すことで、企業の本質的価値を推定します。このプロセスにより、主に今後10年間の予想フリー・キャッシュ・フロー生成に基づく現在価値と、それ以降の終値が算出される。

サーモフィッシャーサイエンティフィックの場合、直近のフリーキャッシュフロー(FCF)は61.3億ドルである。アナリストは、今後5年間のこれらのキャッシュフローの予測を提示しており、その後、さらなる予測が外挿される。これらの予測と外挿に基づき、サーモ・フィッシャーのFCFは2029年末までに112.7億ドルに成長すると予測されている。これは、中核事業における強固な拡大ポテンシャルを浮き彫りにしている。

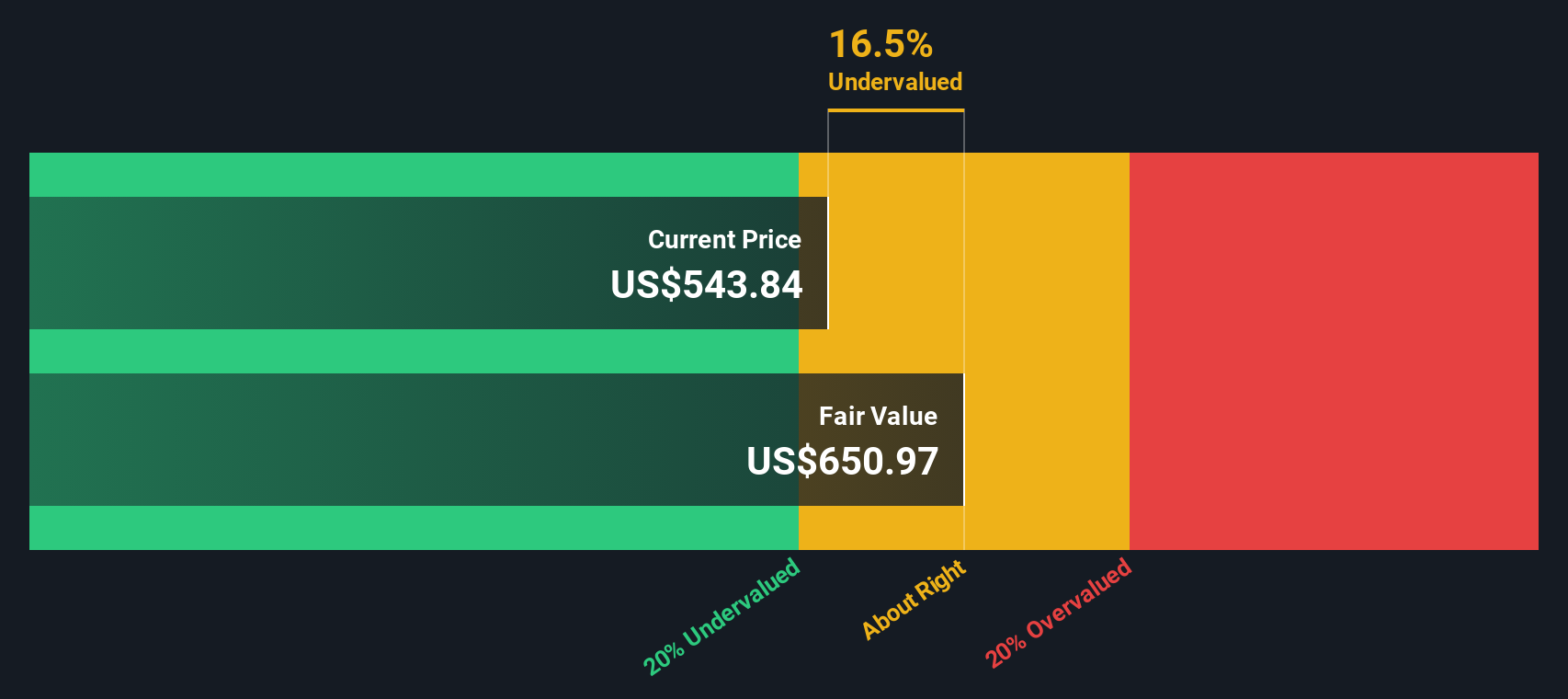

ここで採用したDCFモデル(自己資本に対するフリーキャッシュフローの2段階)では、1株当たり606.72ドルの本源的価値が推定される。これは、現在の市場価格と比較して5.6%のディスカウントを反映しており、株価が予測されるファンダメンタルズとほぼ一致して評価されていることを示唆している。このディスカウントは10%以下であるため、サーモフィッシャーサイエンティフィックの株価は、このアプローチによればABOUT RIGHTの水準で取引されているように見える。

結果妥当

サーモフィッシャーサイエンティフィックは、割引キャッシュフロー(DCF)に従って公正に評価されていますが、これは瞬間的に変わる可能性があります。あなたのウォッチリストや ポートフォリオで価値を追跡し、いつ行動を起こすべきかアラートしてください。

サーモフィッシャーサイエンティフィックの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2:サーモフィッシャーサイエンティフィック株価収益率(PE)

株価収益率(PE)は、サーモフィッシャーサイエンティフィックのような収益性の高い企業にとって典型的なバリュエーション・ツールです。確立され、着実に成長している企業の場合、PEレシオは、株価がそのボトムラインの業績に対して妥当な価格で取引されているかどうかを明らかにすることができます。

アナリストや投資家が「正常な」または「公正な」PEレシオと見なすには、企業の将来の成長に対する期待や直面するリスクが考慮される。成長の早い企業やリスクの低い企業は一般的にPEが高く、成長の遅い企業やリスクの高い企業は倍率が低くなります。

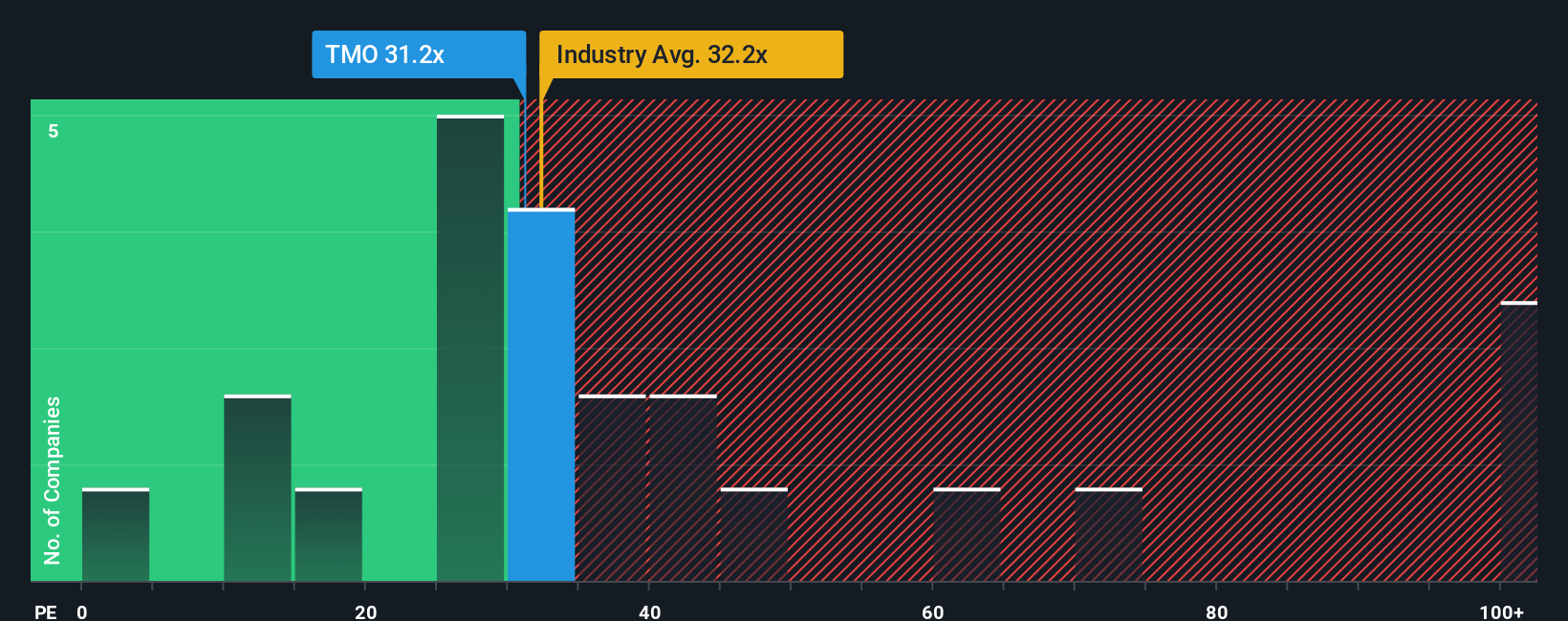

サーモフィッシャーサイエンティフィックの現在のPEレシオは32.8倍で、同業他社平均の35.4倍、ライフサイエンス業界平均の34.9倍よりやや低い。しかし、PEレシオを単純に横並びで比較すると、全体像が見えなくなることがある。

そこで、Simply Wall St独自の「フェア・レシオ」がより深い文脈を提供する。サーモフィッシャーのフェア・レシオは29.8倍で、利益成長だけでなく、利益率、リスクプロファイル、時価総額、業界力学などの要素も織り込んでいます。このカスタム・ベンチマークは、広範な業界平均や同業他社平均よりも、よりカスタマイズされた有益な情報を提供するように設計されています。

サーモ・フィッシャーの現在のPEは32.8倍で、フェア・レシオをわずかに上回っているが、合理的な範囲内にあり、ファンダメンタルズと密接に一致した価格で取引されているように見える。

結果妥当

PEレシオは一つのストーリーを物語っている。インサイダーが爆発的成長に大きく賭けている1423社をご覧ください。

あなたの意思決定をアップグレード:サーモフィッシャーサイエンティフィックの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べました。ナラティブは、その企業についてあなたが信じているストーリー、あなたが考えるその企業の公正価値、そしてあなたの調査と見通しに基づく将来の収益、利益、利益率のトレンドを作成し、共有する機会を提供することで、投資を個人的なものにします。

ナラティブは、企業の現実のストーリーを具体的な財務予測に結びつけ、さらにフェアバリューに直結させることで、数字の文脈を整理するのに役立ちます。シンプリーウォールストリート上のナラティブは、コミュニティページでアクセス可能で、簡単に使用できます。コミュニティページでは、何百万人もの投資家が彼らの見解、予測、ロジックを投稿し、誰もがそこから学ぶことができます。

ナラティブは、あなたのナラティブ・フェアバリューと今日の価格を比較することで、その銘柄が買うに値するか売るに値するかを明確にします。さらに良いことに、新しいニュースや業績が発表されると自動的に更新されるため、あなたの仮説は常に最新の状態に保たれます。

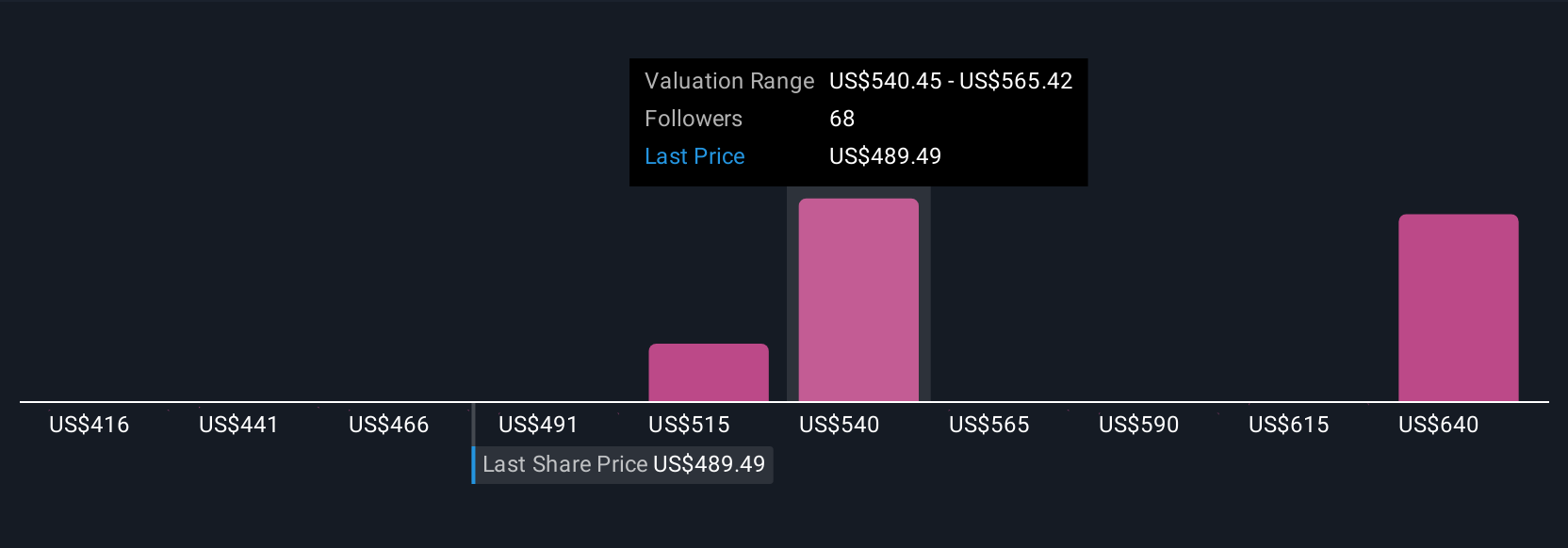

例えば、サーモフィッシャーサイエンティフィックに大きな上昇余地があると見る投資家もおり、強気の予想と30倍近い将来のPEレシオを使って、1株当たり760ドルを超えるフェアバリューを算出する。また、より慎重な見方をする投資家もおり、利益と利益率の予想を低く見積もり、フェアバリューを490ドル近くに設定する投資家もいる。これこそがナラティブの力です。あなたの投資、あなたの視点、すべてがデータとダイナミックな洞察に支えられているのです。

サーモフィッシャーサイエンティフィックについては、2つの代表的なナラティブのプレビューをご覧ください:

公正価値:613.58ドル

現在価格とフェアバリューの比較:6.7%割安

予想収益成長率:5.2

- 医薬品製造の拡大、革新的な製品、顧客統合の強化が、堅調な経常収益と強力な競争力あるポジショニングに貢献。

- AIを活用したプロセスの効率化、厳格なコスト規律、戦略的買収は、市場が変動しても利益率の成長と持続可能なリターンを支える。

- 主なリスクには、学術・政府部門における資金調達の不確実性、中国市場の逆風、一部セグメントにおける利益率の圧縮、経営陣の交代に関する懸念などがある。

フェアバリュー:540.27ドル

現在価格とフェアバリューの比較: 6.0%の割高感

予想売上成長率:7.0

- 成長の原動力は、バイオテクノロジーや製薬業界からの旺盛な需要、最近の買収による利益率の改善、多様な経常収益モデルなどである。

- 業界の追い風は、COVID関連の売上減少、マクロ経済への感応度、規制・統合リスク、研究開発費の変動といった逆風とバランスが取れている。

- 忍耐強い投資家にとってはアップサイドであっても、研究開発の成長鈍化、規制の変化、M&Aの不手際が収益性を脅かし、過大評価の時期につながる可能性がある。

サーモフィッシャーサイエンティフィックにはまだ何かあると思いますか?当社コミュニティで他の投資家の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Thermo Fisher Scientific が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:TMO

Advertisement