Advertisement

- ファイザー株が隠れた掘り出し物なのか、それとも水面下で推移しているだけなのか、疑問に思ったことはないだろうか。現在の株価がチャンスなのか、それとも警告のサインなのか、考えてみよう。

- ファイザーの株価は最近、わずか7日間で5.1%上昇し、年初来で2.8%下落した後でも、過去1ヶ月で4.6%上昇している。

- こうした動きの原動力のひとつは、医薬品の承認やパイプラインの進展に関する業界の大きな見出しに端を発した、医薬品セクターをめぐる投資家の新たな楽観論である。特に、ファイザーの開発パートナーシップへの注目が高まったことで、長期的なイノベーションの見通しに再びスポットライトが当たるようになった。

- 現在、ファイザーのバリュエーション・スコアは6点満点中5点で、主要なチェック項目のほとんどにおいて過小評価されている。しかし、数字はストーリーの一部を語るに過ぎない。これらのバリュエーション・アプローチが実際に何を意味するのかを探り、ファイザーの真の価値を見る、よりスマートでニュアンスのある方法を考えてみましょう。

ファイザーの昨年1年間の3.8%のリターンが同業他社に遅れをとっている理由を探ってみましょう。

アプローチ 1: ファイザーの割引キャッシュフロー (DCF) 分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを現在のドルに割り戻すことによって企業の本質的価値を見積もる評価アプローチです。この方法は、短期的な市場センチメントではなく、ファイザーが長期的に生み出すと予想されるキャッシュに焦点を当てます。

現在、ファイザーのフリーキャッシュフローは約99.5億ドルである。アナリストの予測と拡張予測によると、この数字は成長し、2029年までに推定163億2,000万ドルに達すると予想されている。プロのアナリストは通常、今後5年間の予測を提供し、さらに数年間は最近の傾向と業界の予想に基づいて推定される。これにより、投資家はより長期的な展望を得ることができる。

このDCF分析に基づき、ファイザーの1株当たりの公正な本源的価値は62.28ドルと算出された。株価が大幅なディスカウントで取引されていることから、このモデルはファイザーが計算上の価値に比べ約58.5%過小評価されている可能性を示唆している。実際的には、これは現在の市場価格が、今後10年間のファイザーのキャッシュ生成の可能性を十分に反映していない可能性を示している。

結果過小評価

当社の割引キャッシュフロー(DCF)分析によると、ファイザーは58.5%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて863以上の割安株を発見してください。

ファイザーの公正価値の算出方法の詳細については、当社レポートの評価セクションをご覧ください。

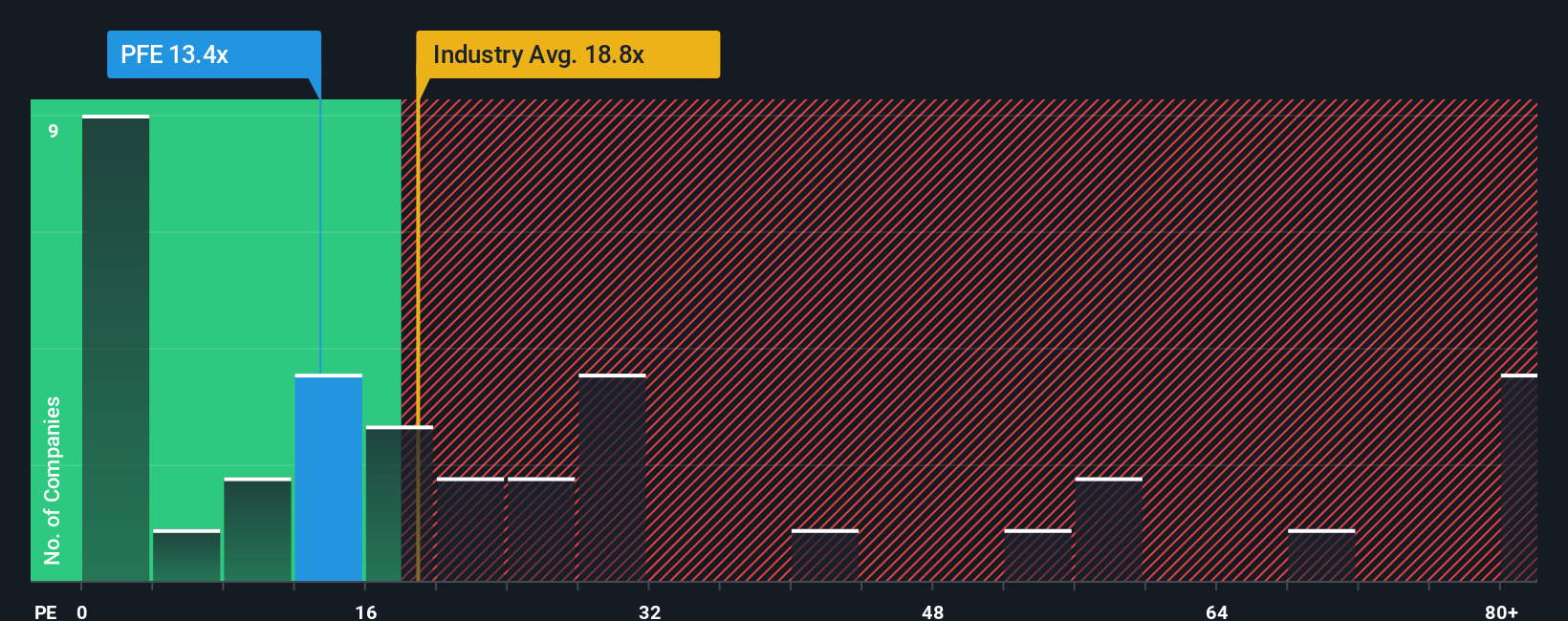

アプローチ 2: ファイザーの株価収益率 (P/E) 比率

株価収益率 (P/E) は、株価と会社の最終業績を直接結びつけるため、ファイザーのような収益性の高い企業を評価する方法として好まれています。投資家はしばしばPERを見て、1ドルの利益に対していくら支払っているかを判断します。

何をもって「普通」または妥当なPERとするかは、企業の成長見通しとリスクによって異なることを覚えておくことが重要である。成長率が高ければ高いPERが正当化されることが多いが、リスクが高まったり成長率が低下したりするとPERは下がる傾向にある。ファイザーの場合、最新のPERは15倍で、製薬業界平均の18.1倍、同業他社平均の16.8倍を下回っている。このことは、市場が慎重になっているか、あるいは期待値の低下を織り込んでいる可能性を示唆している。

シンプリー・ウォールセント独自のフェア・レシオ・モデルは、この基本的な比較をさらに推し進めます。ファイザーのフェア・レシオは24.5倍で、業界平均や同業他社のベンチマークだけでなく、同社独自の特性、成長見通し、リスク、利益率、時価総額も加味して計算されます。これは、企業固有の強みや脆弱性を見逃してしまう可能性のある、鈍感な業界平均や同業他社平均に頼るよりも、よりカスタマイズされたベンチマークを提供します。

ファイザーの実際のPER15倍は、フェア・レシオ24.5倍を大きく下回っているため、このアプローチに基づくと株価は割安に見える。

結果割安

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1368社をご覧ください。

意思決定をアップグレード:ファイザーの物語を選ぶ

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、企業に関する独自の視点または「ストーリー」のことで、その企業の将来についてあなたが信じていること(推定成長率やマージンなど)と、評価の背後にあるロジックを組み合わせ、事実、予測、および公正価値を首尾一貫した実行可能な見解につなげたものです。

ナラティブは、企業のビジネスストーリーと仮定をダイナミックな財務予測にリンクさせることで、投資家が静的な数字を超えることを支援します。

Simply Wall St のプラットフォームでは、数百万人の投資家に利用されているコミュニティ ページでナラティブにアクセスできます。このページでは、他の投資家のファイザー予測を作成または閲覧し、ニュースや業績データが届くたびに、彼らの個人的なストーリーが公正価値や売買シグナルにどのように変換されるかを確認できます。

このアプローチにより、お客様のナラティブのフェアバリューを市場価格と比較することで、売買のタイミングを決定できるようになり、時代遅れのモデルではなく、常に最新の情報に基づいて行動できるようになります。

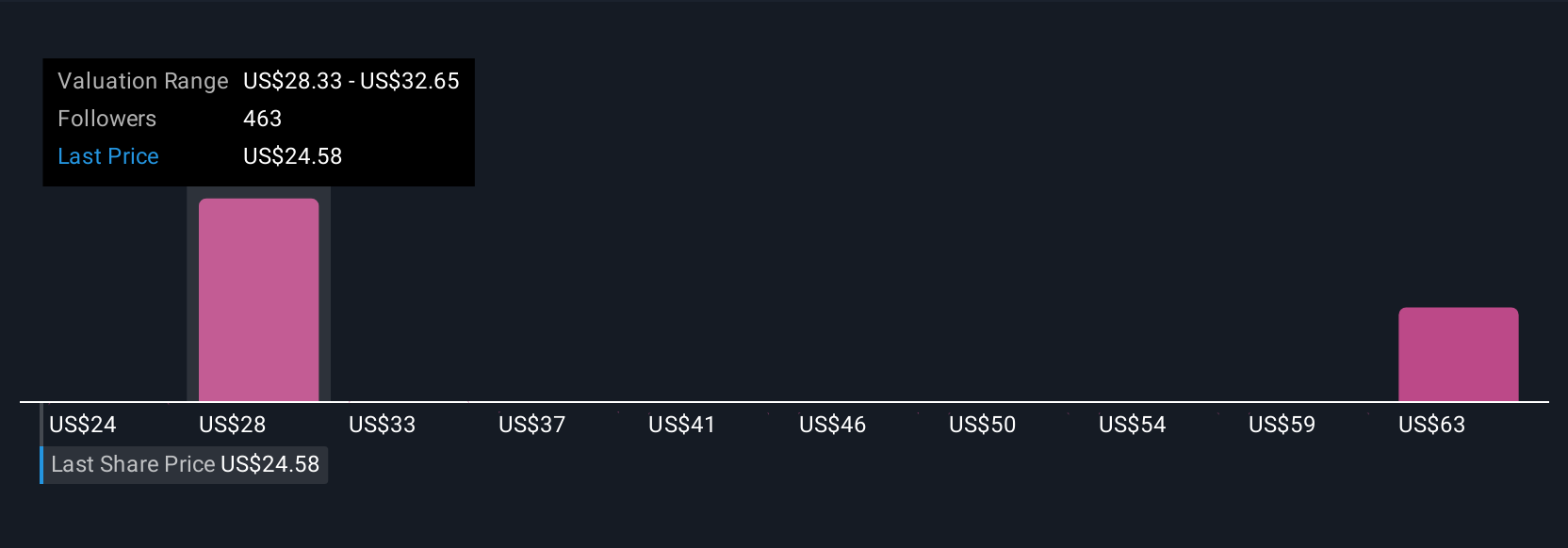

例えば、ファイザーのフェアバリューは、がん領域の新薬の上市と利益率の拡大が予想を上回れば36ドルにもなると見る投資家もいれば、価格圧力と特許リスクに基づいて24ドルに近いと見積もる投資家もいる。ナラティブは、このような異なる視点を視覚化、整理、更新するものである。

ファイザーについては、2つの代表的なファイザー・シナリオのプレビューを提供することで、実に簡単にしています:

フェアバリュー:28.86ドル

現在の価格に対して14.6%の割安感

予想収益成長率:年率-2.25

- 革新的な治療薬や生物製剤の戦略的拡大、がん領域や希少疾患領域での精力的なパイプライン開発、新興市場への注力などが、長期的な成長と業界の逆風に対する回復力を支えるものと予想される。

- 急速なデジタル化とAIの導入により業務効率は向上しており、当面は売上が小幅に落ち込むと予想されるものの、利益率の拡大につながっている。

- 主なリスクには、世界的な規制・価格圧力、競争の激化、迫り来る特許切れ、新製品上市や買収によるレガシー・ブロックバスター収益の代替という課題がある。

フェアバリュー:24.00ドル

現在価格に対して7.8%の割高

予想収益成長率:年率-4.21

- 持続的な規制改革、価格交渉、特許失効により、ファイザーの収益が抑制され、特に主要グローバル市場で利益率が圧迫されると予想される。

- 売れ筋薬の独占権の低下を補うための研究開発パイプラインの成功に大きく依存するため、新製品の上市が予想を下回る可能性があり、実行リスクが大きくなる。

- 強気派には、コスト削減、資本規律、パイプラインの進展、国際市場でのアクセス拡大などが挙げられる。しかし、弱気派のアナリストは、10年を通じて売上と利益が停滞または減少するリスクが大きいと見ている。

ファイザーにはまだ何かあると思いますか?私たちのコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Pfizer が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:PFE

Advertisement