Advertisement

- イーライ・リリーが現在の価格で買いなのかどうか疑問に思っているのはあなただけではない。

- 最近、株価は急騰し、過去1週間で9.9%、過去1ヶ月で24.2%上昇し、累計では30.8%という素晴らしい上昇率を誇っている。

- この好調な勢いを牽引しているのは、イーライ・リリーの薬事承認取得と、医療関連の見出しを独占している肥満症治療薬と糖尿病治療薬の旺盛な需要に対する投資家の反応である。こうした動きはイーライリリーの成長見通しに対する新たな楽観論を呼び起こすと同時に、株価の急騰が正当化されるかどうかの議論をも巻き起こしている。

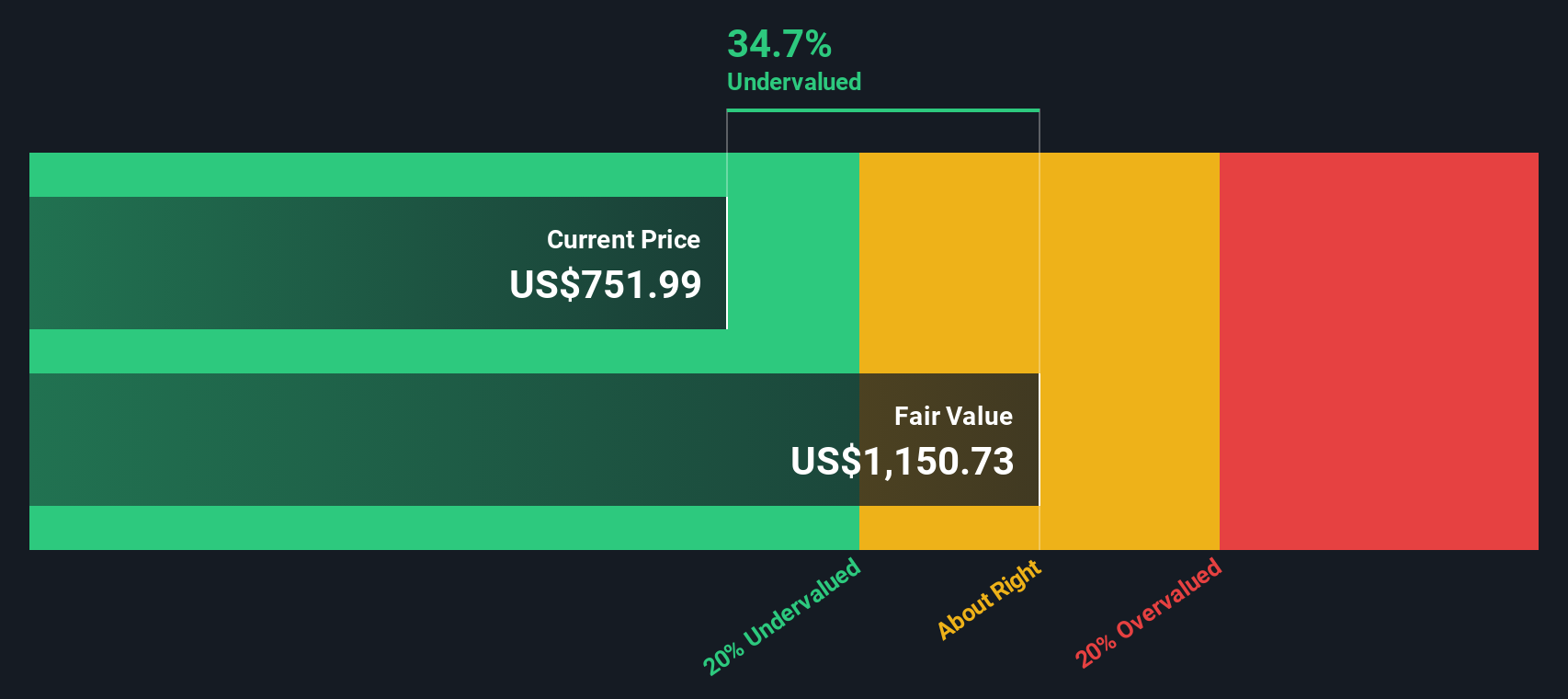

- しかし、イーライリリーのバリュエーション・チェックは、現在6点満点中1点であり、割安かどうかのテストには1つしか合格していない。そこで、このスコアの計算方法を掘り下げ、投資家が価値を判断する通常の方法を比較し、イーライリリー株の本当の妥当性を判断するための賢いアプローチを明らかにしよう。

イーライリリーのバリュエーション・チェックはわずか1/6。その他にどのような赤信号があるかは、バリュエーションの内訳をご覧ください。

アプローチ1:イーライリリー割引キャッシュフロー(DCF)分析

DCF(ディスカウント・キャッシュ・フロー)モデルは、一般的に使用されるバリュエーション手法で、将来どれだけのキャッシュを生み出すかという予測に基づき、企業の現在の価値を見積もるものです。基本的な考え方は、イーライリリーの将来のフリーキャッシュフローを予測し、その金額を、時間経過に伴う貨幣価値と事業のリスク性の両方を反映した適切なレートを使用して現在価値に割り戻すことです。

イーライリリーの場合、直近の年間フリーキャッシュフロー約61億5,000万ドルから計算を開始し、事業から生み出されるキャッシュの多さを示唆する。アナリストは今後5年間の予測を示しており、フリーキャッシュフローは急速に成長し、2029年には約365億6,000万ドルに達すると予想されている。アナリストの予測を超える予測は外挿され、継続的な上昇傾向を示している。

これら全ての将来キャッシュフローを合計し、現在価値に割り戻すと、DCFモデルはイーライリリーの本源的価値を1株当たり1,240.11ドルと推定する。これは、現在の株価に対して17.9%のディスカウントであり、市場がイーライリリーの長期的な期待キャッシュ創出に対して過小評価している可能性を示唆している。

結果過小評価

当社の割引キャッシュフロー(DCF)分析では、イーライ・リリーは17.9%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく割安株883銘柄を発見してください。

イーライリリーのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ2: イーライリリーの価格対収益 (PE)

株価収益率 (PE) は、イーライリリーのような収益性の高い、確立された企業を評価するためのゴールドスタンダードと広く考えられています。これは、企業の現在の株価と一株当たり利益を比較し、投資家が将来の利益1ドルに対して現在支払う意思がある金額を評価する簡単な方法です。

しかし、どの企業にも適切なPEレシオは決まっているわけではない。それは、その企業がどの程度のスピードで成長すると予想されるか、また、その企業が直面するリスクや利益の安定性にも左右される。成長速度の速い企業は通常、収益拡大に対する楽観的な見方を反映してPEレシオが高くなる一方、リスクが高い企業や利益が不安定な企業はバリュエーションが緩やかになる傾向がある。

現在、イーライリリーのPEは49.5倍で、製薬業界平均の18.1倍、同業他社平均の15.5倍を大幅に上回っている。このプレミアムは、市場がリリーの力強い収益成長が続くと予想していることを示唆している。私たちは、シンプリー・ウォールセント独自の「フェア・レシオ」に注目する。この数値は、リリーの成長予測、業種、収益性、市場規模などの要因に基づいてリリー用に調整されており、広範な同業他社や業界比較よりも微妙なベンチマークとなっている。

イーライ・リリーの現在のPE49.5倍とフェア・レシオ43.7倍を比較すると、現在の状況を考慮すると、市場価格はシンプリー・ウォール Stが同社のファンダメンタルズによって正当化されると考える水準よりやや先行していることになる。

結果割高

PEレシオは一つのストーリーを語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1403社をご覧ください。

あなたの意思決定をアップグレード:イーライリリーの物語を選ぼう

先に、バリュエーションを理解するためのより良い方法があると述べた。ナラティブとは、イーライリリーのビジネスがどのように発展していくかというあなたの見解と、財務予測や公正価値の見積もりを組み合わせた、企業に対するあなたの個人的なストーリーや視点のことです。ナラティブは、ブロックバスター薬の上市、市場拡大、競合リスクなど、企業の根底にあるストーリーを、将来の収益、マージン、価格に関する具体的な予測に結びつけます。このアプローチにより、投資テーゼは明確で実行可能なものとなる。

ナラティブは、誰もがアクセスできるように設計されており、何百万人もの投資家がそれぞれの視点を共有しているSimply Wall Stのコミュニティページでご覧いただけます。これらは、イーライリリーの「フェアバリュー」に対するあなた自身の見解と現在の市場価格を直接比較することで、あなたの売買判断の指針となります。新しいニュースや決算が発生するたびに、Narratives は動的に更新されるため、お客様の分析は常に適切で最新の動向を反映したものとなります。

例えば、イーライリリーのフェアバリューを、肥満治療薬の爆発的な成長と長年の特許保護に賭けて1,190ドルと見る投資家もいれば、競争や価格設定リスクへの懸念から650ドルに近いと見る投資家もいます。ナラティブは、あなたの見通しを透明性のあるフレームにまとめ、説明し、洗練させる。

イーライリリーについては、2つの代表的なイーライリリー・ナラティブのプレビューをご覧ください:

- イーライリリー ブルケース

フェアバリュー:1,189.18ドル

現在の株価は、本ナラティブのフェアバリュー予想より約14.4%低い

収益成長率20%

- 旺盛な需要と長期的な特許保護により、リリーのティルゼパチドの売上は2026年までに他社を凌ぐと予想される。

- 米国市場の動向はリリーのような国内医薬品メーカーに有利であり、保険適用の拡大により糖尿病治療薬と肥満治療薬の顧客基盤が拡大している。

- 供給のボトルネックと割高な価格設定は当面の課題として残るが、生産能力の拡大と年間20~25%の売上成長が見込まれることから、株価は今後数年で1,200ドルを目指す可能性がある。

- イーライリリー ベアケース

フェアバリュー:919.33ドル

現在の株価は、このシナリオのフェアバリュー予想より約10.7%高い

収益成長率16.3%

- 現在進行中の肥満症治療薬と糖尿病治療薬の上市、グローバルな生産拡大、強固な臨床パイプラインに基づく力強い成長見通しだが、株価はコンセンサス・フェア・バリューに対して大幅なプレミアムで取引されている。

- リスクとしては、主要市場における価格・償還圧力、ブロックバスター薬の狭いポートフォリオへの依存度、ジェネリック医薬品や新規参入企業との競争激化などが挙げられる。

- アナリストのフェアバリュー予想は、成長率の向上と利益率の改善を反映して最近上昇しているが、政策、競争、臨床上の挫折が出現した場合、将来のリターンに上限が設けられる可能性がある。

イーライリリーにはまだ何かあると思いますか?私たちのコミュニティで他の人々の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Eli Lilly が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:LLY

Advertisement