Advertisement

- ジョンソン・エンド・ジョンソンが今日の水準でも魅力的な株価なのか、それとも大きな上昇はすでに過去のものなのか。JNJのバリュエーションについて、数字が実際に何を語っているのか紐解いてみよう。

- 直近の終値202.48ドルまで上昇した後、株価はここ1カ月で8.4%、先週2.4%の小幅引き戻しがあった後でも年初来で40.6%上昇している。このような上昇は、現在の株価がその将来性を十分に反映しているかどうかという疑問を当然提起する。

- 最近の投資家は、JNJの着実なパイプラインの進捗、製品承認、中核ヘルスケア・セグメントへの継続的な注力など、さまざまな見出しに反応している。同時に、市場はジョンソン・エンド・ジョンソンのような大型ディフェンシブ銘柄を、より不安定なマクロ環境下における潜在的なアンカーとして再評価している。

- こうした力強いリターンにもかかわらず、当社のバリュエーション・フレームワークでは、ジョンソン・エンド・ジョンソンのバリュエーション・スコアは5/6と堅い。次に、様々なバリュエーション・アプローチがジョンソン・エンド・ジョンソンにどのような評価を与えているのか、そしてこの記事の最後までに、ジョンソン・エンド・ジョンソンの真の価値についてより良い考え方があるかもしれない理由を説明する。

ジョンソン・エンド・ジョンソンは昨年、39.6%のリターンを達成した。これが他の製薬業界と比較してどうなのかをご覧ください。

アプローチ1:ジョンソン・エンド・ジョンソンの割引キャッシュフロー(DCF)分析

割引キャッシュフローモデルは、将来生み出す可能性のあるキャッシュを予測し、そのキャッシュフローを現在のドルに割り戻すことで、事業の価値を推定します。

ジョンソン・エンド・ジョンソンの場合、直近12ヶ月のフリーキャッシュフローは約195億ドル。アナリストは、同社が中核事業であるヘルスケア・フランチャイズを成長させるにつれて、フリー・キャッシュフローは着実に増加すると予想している。2ステージのフリーキャッシュフロー・ツー・エクイティ・モデルを使い、キャッシュフローを今後10年間予測すると、短期的にはアナリスト推定値、その後は単にウォール街の外挿値で、2035年には約480億ドルに達する。

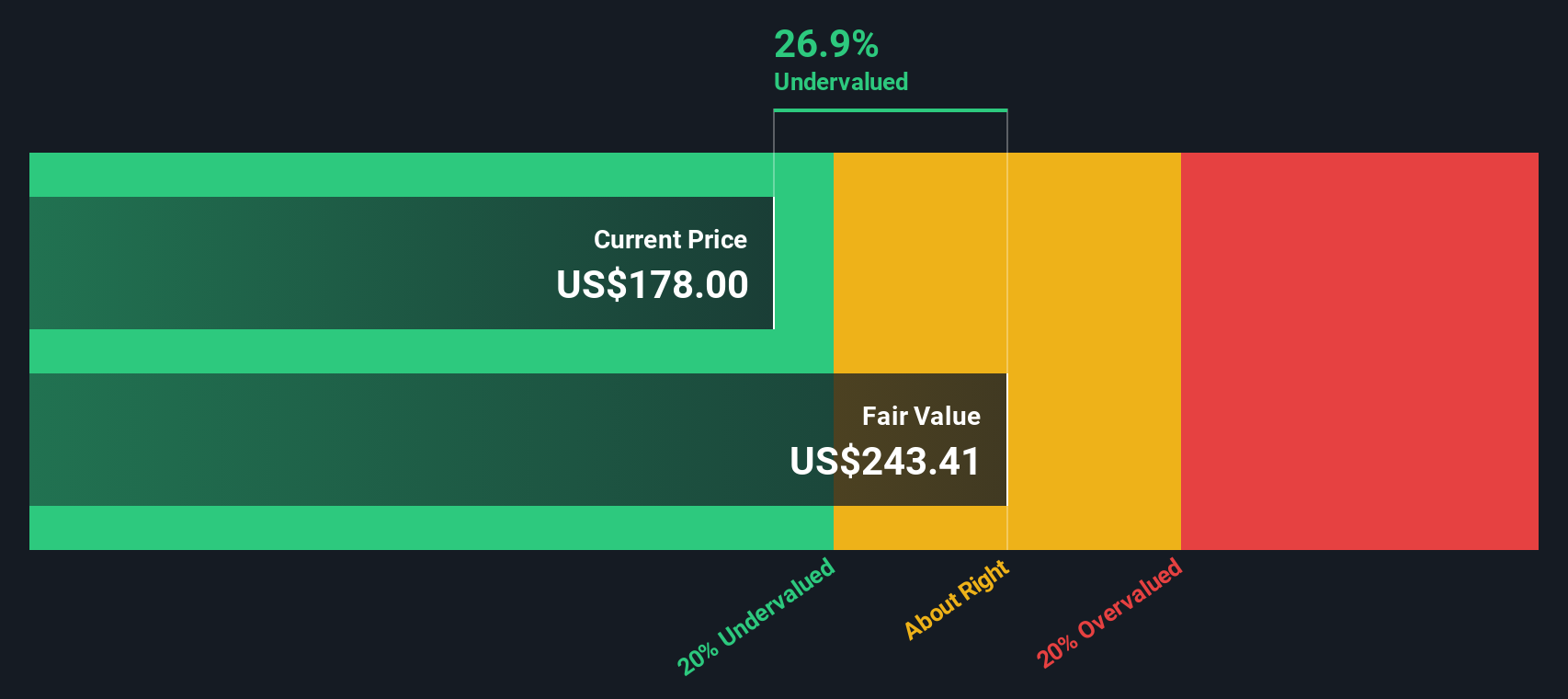

これらすべての将来キャッシュフローを割り戻して合計すると、モデルは1株当たり約384ドルの本源的価値に到達する。直近の株価202ドル近辺と比較すると、DCFはジョンソン・エンド・ジョンソンが推定公正価値に対して約47.3%のディスカウントで取引されていることを示唆している。このことは、キャッシュフローの前提がうまくいった場合、株価が上昇する可能性があることを示唆している。

結果アンダーバリュー

当社のDCF(ディスカウント・キャッシュフロー)分析では、ジョンソン・エンド・ジョンソンは47.3%割安である。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく913の割安銘柄を発見してください。

ジョンソン・エンド・ジョンソンのフェア・バリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ2: ジョンソン・エンド・ジョンソンの価格と収益の比較

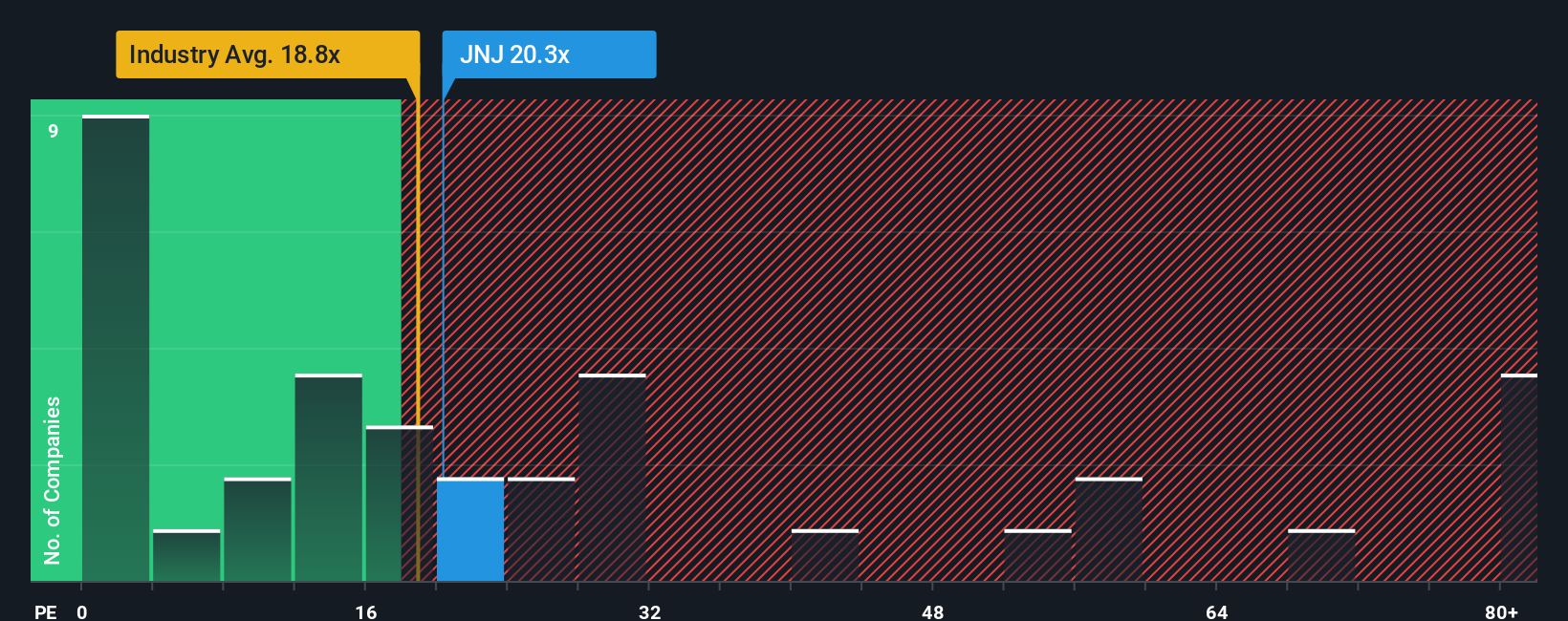

ジョンソン・エンド・ジョンソンのような成熟し、一貫して利益を上げている企業にとって、株価収益率は、投資家が現在の利益1ドルに対していくら支払う意思があるかを測る有用な方法です。一般的に、収益成長が力強く信頼性が高いほど、また知覚されるリスクが低いほど、高いPE倍率が正当化される一方、成長が鈍化したり不確実性が高まったりすると、通常、より低い、より保守的なPEが求められる。

ジョンソン・エンド・ジョンソンは現在、PE約19.4倍で取引されており、これは医薬品業界平均の約19.7倍とほぼ同水準で、同業他社平均の約23.7倍を下回っている。また、Simply Wall Stは、ジョンソン・エンド・ジョンソンについて、独自のフェア・レシオ約29.6倍を算出している。これは、収益成長プロファイル、利益率、業界でのポジショニング、時価総額、企業固有のリスクなどの要因を考慮した上で、より適切なPE倍率を反映したものである。

このフェア・レシオは現在の19.4倍の倍率を大きく上回っているため、最近の株価上昇後もPEベースでは割安に見える。

結果割安

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1442社をご覧ください。

意思決定をアップグレード:ジョンソン・エンド・ジョンソンの物語を選ぼう

ジョンソン・エンド・ジョンソンのストーリーに対する見方と、将来の収益、利益、マージン、公正価値に関する独自の仮定を組み合わせる簡単な方法です。ナラティブとは、あなたが考えるジョンソン・エンド・ジョンソンのパイプライン、法的リスク、事業再編を明確な財務予測に結びつけ、さらに今日の株価と簡単に比較できる単一の公正価値の数値に結びつけることで、購入、保有、売却の判断を助ける、あなたの個人的なストーリーのことです。シンプリー・ウォールストリートでは、何百万人もの投資家がコミュニティ・ページ内でこの作業を行っており、ナラティブは簡単に作成、閲覧でき、業績、製品承認、訴訟ニュースなどの新しい情報が入ると更新されます。その情報によって、基礎となる予測と公正価値は自動的に更新される。例えば、あるジョンソン・エンド・ジョンソンのNarrativeは、革新的医療と医療技術におけるより強い成長の仮定を含み、200ドル前後のアナリストターゲット上限に近いフェアバリューをもたらすかもしれない。より慎重なシナリオでは、特許切れや法的リスクを強調し、フェアバリューを下限ターゲットの155ドル付近に近づけるかもしれません。

ジョンソン・エンド・ジョンソンのストーリーにはまだ続きがあると思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Johnson & Johnson が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:JNJ

Advertisement